国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 88betway88

IPO否决案例研究——蓝电环保

来源:

网

时间:2018-02-15 07:58:40

热度:

IPO否决案例研究——蓝电环保2月6日,第17届发审委第31次会议否决了江苏蓝电环保股份有限公司(“蓝电环保”)IPO申请。小编扒出了发审委询问问题、蓝电环

2月6日,第17届发审委第31次会议否决了江苏蓝电环保股份有限公司(“蓝电环保”)IPO申请。小编扒出了发审委询问问题、蓝电环保招股书等资料,跟大家分享一下:

1.核心技术的完整性和独立性受到质疑

(1)发审委询问的问题

招股说明书披露,发行人生产的脱硫设备采用离子液脱硫,属于国内领先的脱硫技术,发行人2011年7月与成都华西签订《合作协议》合作开拓脱硫业务,相关收入占当期全部脱硫收入的比例分别为76.35%、24.48%及35.74%。请发行人代表说明:(1)与成都华西合作的背景及原因,合作协议的可持续性,如合作协议终止,是否有足够的应对措施,是否会对生产经营和财务状况造成重大不利影响,是否存在影响持续盈利能力的不利情形;(2)核心技术是否具备完整性和独立性,对成都华西是否构成重大依赖;(3)与成都华西是否存在关联关系或其他利益安排。请保荐代表人说明核查方法、依据,并发表明确核查意见。

(2)解读

根据招股书,2011年7月,发行人与成都华西工业气体有限公司(即“成都华西”)签订离子液循环吸收法烟气脱硫技术应用推广合作协议,共同进行后者拥有的离子液循环吸收法烟气脱硫技术的推广应用。报告期内,发行人与成都华西合作的脱硫项目收入占当年全部脱硫收入的比例为100%、100%、和76.35%,同时,发行人2015年度第一大供应商成都华西化工科技股份有限公司(采购金额1975万元,占当期采购总额的比例为13.85%)亦为成都华西的关联方,两者均属成都华西化工研究所的下属公司。

所以,读完本段相信大家都有谱了,发行人主营业务之一“脱硫业务”技术来源于成都华西,且成都华西的关联方为发行人的第一大供应商,发行人的技术依赖可见一斑。

2.涉嫌大客户依赖&调节销售费用操纵利润

(1)发审委询问的问题

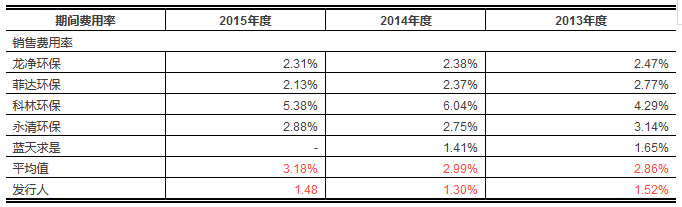

发行人报告期前五大客户销售收入占比较高,其中对第一大客户的收入占比维持20%以上。销售费用率低于同行业可比公司。请发行人代表:(1)结合报告期内主要客户的收入占比、在手订单情况,说明是否存在客户集中度较高的风险;(2)说明对第一大客户是否存在重大依赖;(3)说明销售费用率低于同行业可比公司的合理性,是否存在调节销售费用、关联方承担销售费用等情形。请保荐代表人说明核查方法、依据,并发表明确核查意见。

(2)解读

根据招股书,发行人2013、2014、2015年度前五大客户销售收入占当期营业收入的比例分别为46.98%、54.33%、65.14%,呈逐年上升趋势。同时,发行人相同期间的销售费用分别为242.38万元、278.80万元、346.81万元,对应的销售费用率分别为1.52%、1.30%、1.48%。与同行业上市公司龙净环保、菲达环保、科林环保、永清环保、蓝天求是等对比,发行人的销售费用率处于明显偏低水平,因此被怀疑调节销售费用。

再看看发行人的盈利水平,2013、2014、2015年度分别为2260万、3742万、3944万,对比同行业上市公司龙净环保、菲达环保、永清环保同时期的净利润水平,发行人明显偏小,因此调节销售费用的质疑就不难理解了。

3.发行人毛利率高于同行业可比公司,合理性受到质疑

(1)发审委询问的问题

发行人脱硫业务毛利率高于同行业可比上市公司,各期波动较大。请发行人代表:(1)说明各期跨期项目收入的毛利率变化情况及其原因;(2)结合定价机制、主要项目毛利率等情况,说明毛利率变动原因;(3)结合应用领域、技术研发及应用等情况,说明毛利率高于同行业可比公司的原因及合理性。请保荐代表人说明核查方法、依据,并发表明确核查意见。

(2)解读

根据招股书,2013、2014、2015年度发行人除尘设备、脱硫业务的毛利率如下:

与同行业上市公司龙净环保、菲达环保、科林环保、永清环保、蓝天求是相比,发行人的毛利率明显偏高。

发行人对脱硫业务毛利较高的原因解释为“先发优势、所采用的技术不同、产品附加值高、原材料价格下跌导致成本降低、精细化管理带来材料利用率提高、丰富的项目现场管理经验带来的成本降低”等因素,但是,此类措辞小伙伴们是不是听着很熟悉?果然,发审委并没有采信。

无相关信息