国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 88betway88

行业分析 | PPP强监管冲击水利水务行业景气度

来源:

网

时间:2018-02-15 07:58:37

热度:

行业分析 | PPP强监管冲击水利水务行业景气度2018年2月1日,兴业研究发布了首期(2018年1月期)“兴业绿色景气指数(GPI)”。指数显示,水利水务

2018年2月1日,兴业研究发布了首期(2018年1月期)“兴业绿色景气指数(GPI)”。指数显示,水利水务行业短期的景气程度显著低于绿色产业总体水平。

水污染治理和污水处理市场以政府公共项目为主,PPP是主要的开发模式。近期PPP遭遇“强监管”,使水利水务行业受到直接的冲击。

环保督查、冬季限产以及年关临近,导致企业开工下降、污水处理量不足,也降低了水务行业短期景气程度。

GPI指数同时也表明,上游原材料价格在2017年底的快速上涨,给水利水务企业构成了较大压力。

PPP强监管将推动水利水务市场的结构转型。单独的政府购买服务类项目将瘦身,而水环境治理与水务复合型项目将增加,对企业的业务多元化、综合化提出了更高的要求,项目运营管理能力也将面临更大的挑战。

2018年2月1日,兴业研究发布了首期(2018年1月期)“兴业绿色景气指数(GPI)”。该指数由兴业研究和兴业银行绿色金融部共同开发,基于对兴业银行绿色金融客户调研结果编制,并将于每月1日发布,旨在全面、细致、系统地揭示绿色产业的发展现状、研判产业热点领域和发展趋势、感知绿色产业发展中的痛点,为绿色金融和绿色产业的发展提供助力。

对2018年1月期GPI指数的分行业指数进行横向对比,发现水利水务行业景气程度显著低于绿色产业总体水平;即便聚焦到污水处理和水污染治理,产业景气程度也低于清洁能源、大气污染防治、固废与危废处理,以及绿色技术服务等其他绿色产业。本报告拟对此进行更进一步的深入分析,探究影响水利水务行业景气程度的因素,并为产业未来发展转型提出建议。

水污染防治任务紧迫带来巨大市场空间

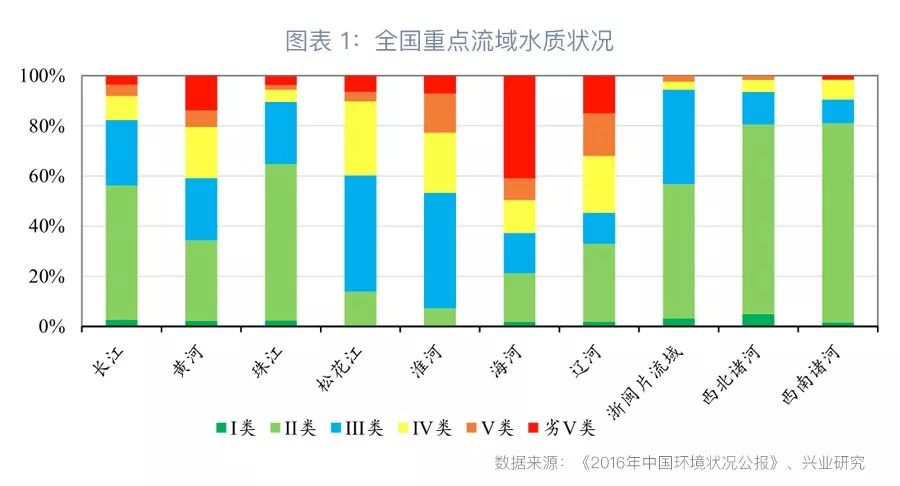

2015年4月国务院发布《水污染防治行动计划》(即“水十条”),分两阶段,对2020年与2030年我国七大重点流域水质、城市黑臭水体、饮用水源水质、地下水质,和近岸海域水质等量化目标提出了明确的要求。而环保部2017年6月发布《2016年中国环境状况公报》显示,我国水污染问题依旧突出:全国地表水劣五类占比8.6%,离“水十条”提出的“到2020年沿海省(区、市)入海河流要基本消除劣于V类的水体”的目标有较大差距,水污染治理任务紧迫。

为了切实落实“水十条”目标,发改委和住建部2016年12月发布《“十三五”全国城镇污水处理及再生利用设施建设规划》;环保部、发改委和水利部2017年10月发布《重点流域水污染防治规划(2016-2020年)》,从不同角度细化了水污染防治的目标和推进路径;2017年6月,《水污染防治法(修订)》出台,大幅提升水污染防治的执法监管力度。

.

.

在政策目标的引导和配套措施的推动下,水污染防治相关产业获得了可观的发展空间:

生活污水处理的新增市场主要来自城镇污水处理厂新建、提标改造和农村市场的启动。根据目前可得的最新数据,截至2015年,城市污水处理率已达92%,距离2020年95%处理率目标尚有提升空间,并且由于很多污水处理厂建设较早,设计排污标准偏低,仍有较大的提标改造空间。而与此同时,截至2015年行政村污水处理率仅为11.4%,超过78%的建制村未建设污水处理设施,城乡污水基础设施建设差异显著,农村污水处理将集中于污水基础设施建设,是“十三五”时期生活污水治理的重要组成部分。

工业废水治理关注工业集聚区的集中处置污水需求的快速释放。随着工业入园率的提升,工业集聚区逐步成为工业发展的重要载体,未来工业污水治理将逐步向工业集聚区转移。根据“水十条”要求,集聚区内工业污水必须经预处理达到集中处理要求,方可排入污水集中处理设施,环保部也印发了《工业集聚区水污染治理任务推进方案》,强化落实。

按照《“十三五”全国城镇污水处理及再生利用设施建设规划》,城镇污水处理十三五投资总需求5644亿、农村污水处理基建投资总需求1.6万亿。《重点流域水污染防治规划(2016-2020年)》各类重点项目投资金额包括饮用水水源地污染防治项目匡算投资168亿元、工业污染防治505亿元、农业农村污染防治462亿元、水环境综合治理2704亿元[4]。此外,海绵城市建设所涉的综合管网、水利水务基础设施建设也与水污染治理密切相关。根据《海绵城市建设试点方案》及相关规划,海绵城市“十三五”试点总投资3000亿元。各项合计,水污染防治“十三五”期间年均投资需求有望达到6000亿元。长期来看,水污染防治相关产业将获得巨大的发展空间,成为我国绿色产业中的重要支柱。

PPP严监管对水利水务行业造成冲击

长期发展的巨大空间,并不意味着短期增长的一马平川。2017年前三季度,污水处理行业上市公司净利润同比增长59.6%(Wind统计),同比提升12个百分点,成为环保产业中表现最为突出的领域。但2018年1月期“兴业绿色景气指数(GPI)” 显示,水利水务行业景气程度显著低于绿色产业总体水平;即便聚焦到污水处理和水污染治理,产业景气程度也低于清洁能源、大气污染防治、固废与危废处理,以及绿色技术服务等绿色产业的其他领域。值得注意的是,在被问及环保产业配套政策落实情况时,有较多的企业表示,政策落实的到位率有所下降。2016年10月,财政部《关于在公共服务领域深入推进政府和社会资本合作工作的通知》要求在符合条件的地区,污水处理等公共服务领域新建项目“强制”应用PPP模式。因而对于水务和水污染治理行业而言,配套政策的落实情况反映的是PPP项目开发和落地、费用支付,以及相关的配套奖励等。

自2013年以来,PPP模式作为扩大公共服务供给、提升服务质量的有效手段,受到了越来越多的重视。自2016年财政部第一批示范项目发布以来,截至2017年12月底,财政部PPP项目库总量达14,424个,投资总额18.2万亿元。而各级地方政府也建立了不同层级和范围的PPP示范项目库。在此之中,水利水务行业是较早推广PPP模式的行业。2015年3月,国家发改委发布《关于鼓励和引导社会资本参与重大水利工程建设运营的实施意见》,提出鼓励社会资本以特许经营、参股控股等多种形式参与重大水利工程新建项目;2015年5月,发改委进一步下发《关于开展社会资参与重大水利工程建设运营第一批试点工作的通知》,确定黑龙江奋斗水库、浙江舟山大陆引水三期等12个重点工程为国家层面联系的社会资本参与重大水利工程建设运营第一批试点项目,开启了PPP在水利水务领域的应用。在政策的推动下,PPP模式已经成为水利水务行业主要建设模式。据统计,2017年上半年环保类PPP项目中,水务领域PPP项目占比超过80%[7]。

然而,随着PPP模式在全国的全面推广,通过保底承诺、回购安排、明股实债等方式也不断出现,将PPP变为政府变相融资渠道,影响PPP的规范推广,也加大了财政杠杆率,累积隐性债务、隐藏金融风险。为此,2017年年末,我国相关部委连续出台相关政策,规范PPP模式,包括:

2017年5月3日,财政部等六部委联合发布《关于进一步规范地方政府举债融资行为的通知》(财预〔2017〕50号),重申地方债务风险,限制政府违规举债;

6月2日,财政部发布《关于坚决制止地方以政府购买服务名义违法违规融资的通知》(财预〔2017〕87号),对地方政府以购买政府服务名义的举债行为进行清理整顿;

10月,国资委发布《关于加强中央企业 PPP 业务财务风险管控的通知》(国资发财管〔2017〕192号),要求央企审慎开展PPP业务,对业务实行总量控制;

11月,财政部印发《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》(财办金〔2017〕92号),要求各地清理存量PPP项目,遏制隐性债务风险。

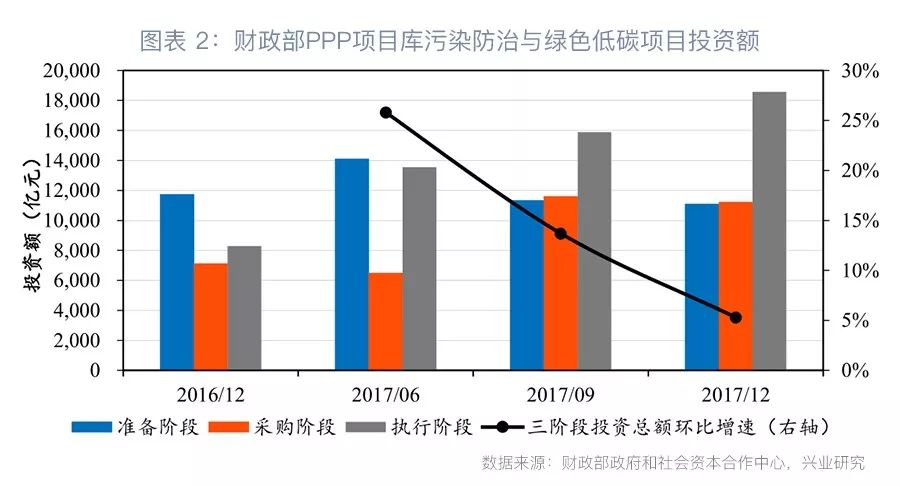

上述政策强化了PPP项目“以运营为核心、以绩效为导向”的原则,重申了PPP项目支出占一般公共预算小于10%、支出与绩效捆绑部分高于30%的标准,并进一步严格入库管理、定期清理出库。受监管趋严影响,2017年四季度财政部PPP项目库投资总额环比增速降为2.25%,较三季度增速下滑近7个百分点。从财政部PPP项目季报披露的数据来看,2017年四季度污染防治与绿色低碳项目投资总额环比增速降为5.30%,较三季度增速下滑8.40个百分点。

无相关信息