国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 88betway88

环保税如何申报?税务总局发布《环境保护税纳税申报表》(附解读)

来源:

网

时间:2018-02-02 11:41:09

热度:

环保税如何申报?税务总局发布《环境保护税纳税申报表》(附解读)国家税务总局日前发布《环境保护税纳税申报表》。国家税务总局关于发布《环境保护税纳税申报表》的公告国家税务总局公告201

国家税务总局日前发布《环境保护税纳税申报表》。

国家税务总局

关于发布《环境保护税纳税申报表》的公告

国家税务总局公告2018年第7号

为贯彻落实《中华人民共和国环境保护税法》及其实施条例,现将《环境保护税纳税申报表》予以发布,有关事项公告如下:

《环境保护税纳税申报表》分为A类申报表与B类申报表。A类申报表(附件1)包括1张主表和5张附表,适用于通过自动监测、监测机构监测、排污系数和物料衡算法计算污染物排放量的纳税人,享受减免税优惠的纳税人还需要填报减免税相关附表进行申报。B类申报表(附件2)适用于除A类申报之外的其他纳税人,包括按次申报的纳税人。

首次申报环境保护税的纳税人应同时填报《环境保护税基础信息采集表》(附件3),包括1张主表和4张附表,用于采集纳税人与环境保护税相关的基础信息。纳税人与环境保护税相关的基础信息发生变化的,应及时向主管税务机关办理变更手续。

本公告自发布之日起施行。

特此公告。

附件:

1.环境保护税纳税申报表(A类)

2.环境保护税纳税申报表(B类)

3.环境保护税基础信息采集表

国家税务总局

2018年1月27日

填表说明:

1.本表适用于按照《中华人民共和国环境保护税法》第十条前三项方法计算应税污染物排放量的纳税人填报。表内带*的为必填项。

2.本表包含五张附表,分别为附表1.1《环境保护税按月计算报表(大气污染物适用)》、附表1.2《环境保护税按月计算报表(水污染物适用)》、附表1.3《环境保护税按月计算报表(固体废物适用)》、附表1.4《环境保护税按月计算报表(噪声适用)》、附表1.5《环境保护税减免税明细计算报表》。

3.第1栏“税源编号”:由税务机关通过征管系统根据纳税人的排放口信息赋予编号。

4.第2栏“排放口名称或噪声源名称”:纳税人可自行命名每一个排放口名称或噪声源的具体名称。该项应与《环境保护税基础信息采集表》中填写的名称一致。

5.第3栏“税目”:按照《中华人民共和国环境保护税法》附表一的税目填写,分别为“大气污染物”、“水污染物”、“固体废物(煤矸石)”、“固体废物(尾矿)”、“固体废物(危险废物)”、“固体废物(冶炼渣)”、“固体废物(粉煤灰)”、“固体废物(炉渣)”、“固体废物(其他固体废物)”、“噪声(工业噪声)”。

6.第4栏“污染物名称”:大气污染物和水污染物根据《中华人民共和国环境保护税法》附表二的污染物名称填写。固体废物根据《中华人民共和国环境保护税法》附表一填写,其中:税目为“固体废物(危险废物)”的,按照国务院环境保护主管部门发布的国家危险废物名录中的相应代码填写;税目为“固体废物(其他固体废物)”的,按照其他应税固体废物具体名称填写。噪声填写“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”、“工业噪声超标16分贝以上”。从事海洋工程的纳税人排放应税大气污染物的,填写大气污染物具体名称,如“二氧化硫-海洋工程(气)”、“氮氧化物-海洋工程(气)”、“一氧化碳-海洋工程(气)”等;从事海洋工程的纳税人排放应税水污染物的,填写海洋工程相应水污染物名称:“石油类-海洋工程(生产污水和机舱污水)”、“石油类-海洋工程(钻井泥浆和钻屑)”、“总汞-海洋工程(钻井泥浆和钻屑)”、“总镉-海洋工程(钻井泥浆和钻屑)”、“化学需氧量(CODcr)-海洋工程(生活污水)”;从事海洋工程的纳税人排放生活垃圾的,填写“生活垃圾-海洋工程”。

7.第5栏“计税依据或超标噪声综合系数”:根据附表计算出的应税大气污染物和水污染物的污染当量数、应税固体废物的排放量,分污染物名称合计填写。噪声按照附表1.4《环境保护税按月计算报表(噪声适用)》中的第13栏“超标噪声综合系数”填写。

8.第6栏“单位税额”:按照《中华人民共和国环境保护税法》附表一和各省、自治区、直辖市公布的应税大气污染物、水污染物具体适用税额填写。

9.第8栏“本期减免税额”:按照附表1.5《环境保护税减免税明细计算报表》第15栏“本期减免税额”分污染物名称的合计数填写。

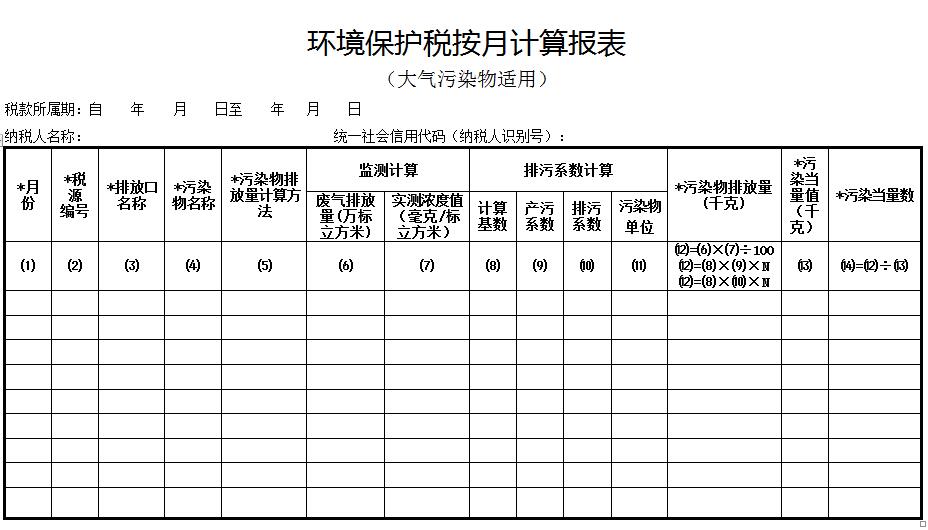

填表说明:

1.本表用于大气污染物环境保护税的计算申报。表内带*的为必填项。

2.第1栏“月份”:按税款所属期分月填写,如“1月”、“2月”、“3月”。

3.第5栏“污染物排放量计算方法”:填写“自动监测”、“监测机构监测”、“排污系数”或“物料衡算”。

4.第6栏“废气排放量”:污染物排放量计算方法为“自动监测”或“监测机构监测”的填写该项。

5.第7栏“实测浓度值”:采用自动监测的,按自动监测仪器当月读数填写;采用监测机构监测(含符合规定的自行监测)的,按监测机构出具的报告填写。

6.第8栏“计算基数”:填写产品产量值或原材料耗用值。

7.第9栏“产污系数”:使用产污系数法计算污染物排放量的,填写国务院环境保护主管部门发布的纳税人适用的产污系数,无需填写第10栏“排污系数”。

8.第10栏“排污系数”:使用排污系数法计算污染物排放量的,填写国务院环境保护主管部门发布的纳税人适用的排污系数,无需填写第9栏“产污系数”。

9.第11栏“污染物单位”:按照国务院环境保护主管部门发布的纳税人适用的产排污系数表中“单位”栏的分子项填写,包括“吨”、“千克”、“克”、“毫克”。

10.第12栏“污染物排放量”:采用自动监测方法计算污染物排放量的,按照自动监测仪器当月读数填写,此时,该栏可不等于第6栏×第7栏。采用监测机构监测方法计算污染物排放量的,污染物排放量=废气排放量×实测浓度值÷100(注:将污染物排放量换算成千克)。采用排污系数方法计算污染物排放量的,污染物排放量=计算基数×排污系数(或产污系数)×换算值N(注:将污染物排放量换算成千克)。“污染物单位”为吨时,N为1000;“污染物单位”为千克时,N为1;“污染物单位”为克时,N为0.001;“污染物单位”为毫克时,N为0.000001。采用物料衡算方法计算污染物排放量的,按纳税人适用的物料衡算方法计算填写污染物排放量(注:将污染物排放量换算成千克)。

11.第13栏“污染当量值”:根据《中华人民共和国环境保护税法》附表二填写。

填表说明:

1.本表用于水污染物环境保护税的计算申报。表内带*的为必填项。

2.第1栏“月份”:按税款所属期分月填写,如“1月”、“2月”、“3月”。

3.第4栏“种类”:填写“第一类水污染物”或“其他类水污染物”;“其他类水污染物”包括第二类水污染物、pH值、色度、大肠菌群数、余氯量。

4.第5栏“污染物名称”:当污染物是“pH值”时,根据实测pH值对应填写“pH值(0-1,13-14)”、“pH值(1-2,12-13)”、“pH值(2-3,11-12)”、“pH值(3-4,10-11)”、“pH值(4-5,9-10)”、“pH值(5-6)”。

5.第6栏“污染物排放量计算方法”:填写“自动监测”、“监测机构监测”、“排污系数”或“物料衡算”。

6.第7栏“污水排放量”:污染物排放量计算方法为“自动监测”或“监测机构监测”的填写该项。

7.第8栏“实测浓度值”:采用自动监测的,按自动监测仪器当月读数填写;采用监测机构监测(含符合规定的自行监测)的,按监测机构出具的报告填写。

8.第9栏“计算基数”:填写产品产量值或原材料耗用值。

9.第10栏“产污系数”:使用产污系数法计算污染物排放量的,填写国务院环境保护主管部门发布的纳税人适用的产污系数,无需填写第10栏“排污系数”。

10.第11栏“排污系数”:使用排污系数法计算污染物排放量的,填写国务院环境保护主管部门发布的纳税人适用的排污系数,无需填写第9栏“产污系数”。

11.第12栏“污染物单位”:按照国务院环境保护主管部门发布的纳税人适用的产排污系数表中“单位”栏的分子项填写,包括“吨”、“千克”、“克”、“毫克”。

12.第13栏“污染物排放量”:采用自动监测方法计算污染物排放量的,按照自动监测仪器当月读数填写,此时,该栏可不等于第7栏×第8栏。采用监测机构监测方法计算污染物排放量的,污染物排放量=污水排放量×实测浓度值÷1000(注:将污染物排放量换算成千克)。采用排污系数方法计算污染物排放量的,污染物排放量=计算基数×排污系数(或产污系数)×换算值N(注:将污染物排放量换算成千克)。“污染物单位”为吨时,N为1000;“污染物单位”为千克时,N为1;“污染物单位”为克时,N为0.001;“污染物单位”为毫克时,N为0.000001。采用物料衡算方法计算污染物排放量的,按纳税人适用的物料衡算方法计算填写污染物排放量(注:将污染物排放量换算成千克)。当污染物是“pH值”、“大肠菌群数(超标)”、“余氯量(用氯消毒的医院废水)”时,污染物排放量=污水排放量(污染物排放量换算成吨)。当污染物是“色度”时,污染物排放量=污水排放量(污染物排放量换算成吨)×色度超标倍数。

13.第14栏“污染当量值”:根据《中华人民共和国环境保护税法》附表二填写。

无相关信息