国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 88betway88

2018年中国环保产业及细分领域市场前景预测

来源:

网

时间:2018-01-25 09:32:31

热度:

2018年中国环保产业及细分领域市场前景预测十八大以来,我国环保重视程度不断提高,环境治理投资也稳定增长,但与发达国家相比,我国环境污染投资占GDP的比例仍处于较低水平。最新十九大

十八大以来,我国环保重视程度不断提高,环境治理投资也稳定增长,但与发达国家相比,我国环境污染投资占GDP的比例仍处于较低水平。最新十九大报告中我国主要矛盾的变化表明我国已由过去的盼温饱、求生存转为盼环保、求生态,环保高度得到大幅提升。另外,报告提出,2020年前要坚决打好污染防治的攻坚战,结合2035年生态环境根本好转的目标,我们判断未来十年我国环保行业将持续景气。

一、环保行业发展现状分析

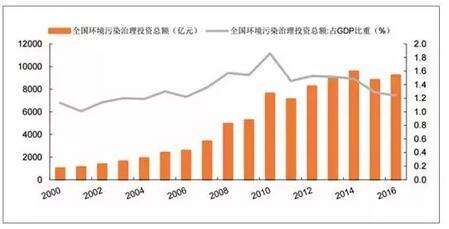

2000-2016年,我国环境治理投资总额从1014.90亿元增长至2016年的9219.80亿元,复合增速达14.79%。2016年,我国环境治理投资占GDP比例为1.24%。根据国际经验,当治理环境污染的投资占GDP的比例达1%~1.5%时,可控制环境恶化的趋势,当该比例达到2%~3%时,环境质量可有所改善。发达国家在20世纪70年代环境保护投资占GDP的比例已达2%《全国城市生态保护与建设规划(。2015-2020年)》提出,到2020年,我国环保投资占GDP的比例不低于3.5%,环保投资仍有很大提升空间。

我国环境污染治理投资总额稳定增长

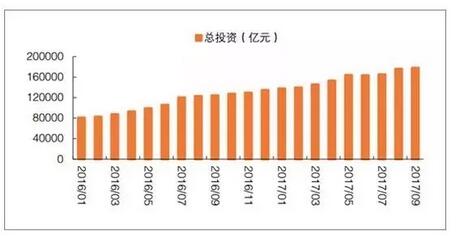

环保尤其是水务类环保项目需要投入大量资金,因此整个金融环境的松紧与环保类公司的经营息息相关。目前政府和企业都面临融资难的问题,PPP可平滑政府财政支出,加快企业资金周转。未来PPP仍将是水务等环保投资的必然选择。2013年11月,十八届三中全会提出“允许社会资本通过特许经营等方式参与城市基础设施投资和运营”,之后42号文、90号文的相继出台,PPP得到大力推广。截至2017年9月末,财政部PPP入库数量达14220个,总投资额达17.8万亿元。根据前期环保类PPP项目所占比例,我们预估目前环保PPP投资额约3万亿元,占比约18%。

PPP投资稳定增长

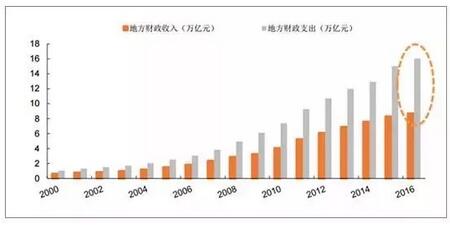

地方政府收支持续扩大,PPP可有效平滑地方政府财政支出。近年来,我国地方政府财政始终处于入不敷出的状态且持续扩大。地方政府债务管理办法的出台对地方政府的举债融资行为进行了一定限制。2016年我国地方政府债务限额17.19万亿,债务余额达15.32万亿,大力举债空间有限。以环保项目为例,PPP可将政府5年左右的支出平滑到20-30年,有效缓解地方政府财政负担。

地方政府财政收支持续扩大

二、环保行业发展趋势预测

1、2013-2017年,我国处于环保监管体系的极建中,前期主要是一些宏微观目标、法律的制定。2016-2017年,排污许可、河长制等监管执行制度相继出台,环保税、领导干部自然资源资产离任审计也于2018年1月1日起实施。针对环保执行较弱的情况,中央环保督察、专项督查、强化督查等相继实施,以强化政府落实环境治理。总体来看,目前我国环保的大监管格局已经成型。

2、流域治理是环保中空间最大的子领域。流域治理具有系统性强,单体项目投资金额大等特点,要以环境质量的整体改善为基础,因此相比黑臭水体治理较慢。随着我国生活污水处理率、垃圾处理率的快速提升,以及其他各类点源污染得到一定程度控制,流域治理提上日程。预计2017-2020年流域治理市场空间超过2万亿元。

流域治理相比黑臭水体治理更是一个系统工程,如污染来源众多,有生活源、农业源、工业源等。目前我国生活污水处理率和生活垃圾处理率都已超过90%,大监管格局下,工业污染源也得到一定程度控制。在此背景下,流域治理提上日程。水十条明确提出,到2020年,长江、黄河、珠江、松花江、淮河、海河、辽河等七大重点流域水质优良(达到或优于Ⅲ类)比例总体达到70%以上,到2030年,全国七大重点流域水质优良比例总体达到75%以上。从治理进度上看,整个十三五将是流域治理空间最大,释放最为迅速的时期。

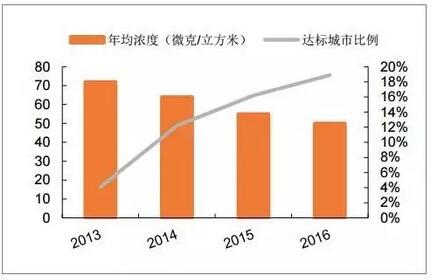

3、我国大气污染物中SO2治理已取得较大进展,PM2.5达标城市比例仍处于较低水平,将是未来治理重点。工业企业排污是造成PM2.5超标的主要原因。2014年,我国火电超净排放标准推出,以颗粒物为例,超净排放标准为10微克/立方米,相比旧标20微克/立方米的特别排放限值下降50%。火电装机主要集中在五大电力集团,易监管且实施超净排放改造有相应补贴,多数情况下可覆盖治理成本,因此推进速度较快。2016年,各电力集团超净排放机组功率占在运营总机组的比例都已达50%以上。截至目前,我们预估火电超净排放改造完成率超过65%,剩余市场空间约140亿元左右。

我国SO2排放达标城市比例超过90%

我国PM2.5达标城市比例仍处于较低水平

随着火电超净排放改造进入尾声,非电领域烟气治理提上日程。2017年6月,环保部发布《钢铁烧结、球团工业大气污染排放标准》等20项国家污染物排放标准修改单,标准的提升成为非电领域烟气治理市场开启的重要推手。在大监管格局下,督察的常态化以及环保税的实施将加速这一进程。预计整个非电领域烟气治理市场空间在1885-2734亿元。非电领域烟气治理将成为大气治理的下一个主战场。

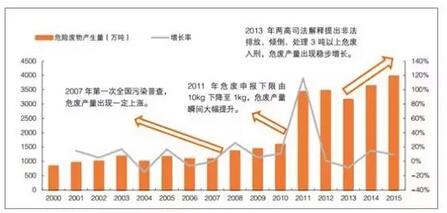

4、危废产量巨大,政策监管驱动,需求逐步释放。与生活垃圾成熟的处理模式相比,我国危废处理行业仍处于成长阶段。从行业发展来看,大多数产废企业危废产量有限,但由于危废处理成本较高,再加上过去监管缺失,隐藏、倾倒、丢弃相对容易,瞒报、漏报现象严重,导致危废处理需求得不到有效释放。我们估计,目前我国每年危废产量8000万吨左右,进大于公布的4000万吨。2011年我国危废申报下限从10kg调整为1kg,2013年两高司法解释提出非法排放、倾倒、处理3吨以上危废入刑,在政策的驱动下,危废处理需求开始释放。2018年我国将开启第事轮污染普查,同时环保督察力度、政府监管力度持续加强,供给侧改革背景下企业盈利能力提升,支付意愿变强,在此背景下,危废处理需求将加速释放。

我国危废产量稳步增长

数据来源:公开资料整理

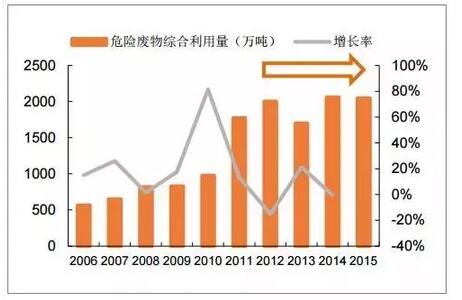

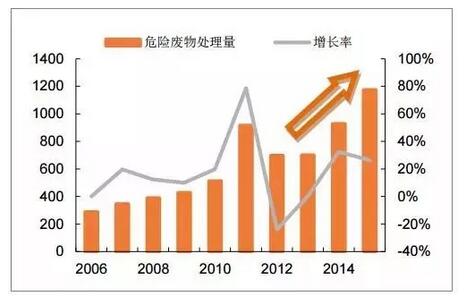

无害化处理将加速发展。从处理情况来看,2015年危险废物综合化利用(资源化)占危废整体处理量的比例约60%,且近两年趋于稳定,而危险废物处理量(无害化)从2013年开始呈快速增长趋势。危废资源化呈过剩趋势,无害化则处于供不应求状态,未来几年,危废无害化处理将加速发展。预计2018-2020年危废物无害化处理投资空间约571亿元,运营空间约1513亿元。

危险废物综合化利用量趋于平稳

危险废物处理量呈快速增长趋势

原标题:2018年中国环保产业及细分领域市场前景预测

无相关信息