国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 88betway88

2017年中国环保行业PPP模式发展趋势分析【图 】

来源:

网

时间:2018-01-24 09:31:21

热度:

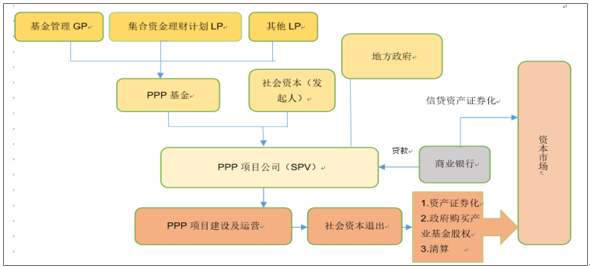

2017年中国环保行业PPP模式发展趋势分析【图 】(1)利率快速上行基本结束PPP模式图数据来源:公开资料整理2015年是环保行业PPP元年。在PPP政策不断健全完善的大背景下,

(1)利率快速上行基本结束

PPP模式图

数据来源:公开资料整理

2015年是环保行业PPP元年。在PPP政策不断健全完善的大背景下,PPP模式尝试性在环保行业内部推广,一些敢为天下先的环保公司率先尝试了PPP模式去获取市政环保项目订单,很快市政环保行业传统上基于技术积累、工程业绩、运营经验、投融资平台、政府关系等诸多要素共同构建起的竞争壁垒在PPP模式面前不再有效,传统的商业格局被迅速打破,基于PPP的投融资模式成为了环保公司获取的订单的关键。一些传统上竞争优势并不显著的环保公司借助PPP模式迅速获得了与其收入、资产规模不匹配的大额订单,主业为煤化工水处理的万邦达签订了总额100.4亿的PPP项目合同,主业为锅炉的徐州燃控科技(现更名为科融环境)签订了76.29亿元的PPP项目,这在以前没有PPP的时代里是根本无法想象的!这一年PPP1.0行情股价上涨的核心驱动因素是订单收入比。

2016年PPP模式开始跨行业拓展,资产负债表风险外部化带来估值提升。2016年政策层面将PPP作为稳增长的重要抓手,发改委和财政部共同推动PPP模式在整个基础设施建设领域全面深入落实。不仅仅局限于市政环保板块自身,观察到建筑工程、生态园林、轨道交通、电网投资,甚至医院和学校建设等诸多领域PPP模式都得到了推广。不仅如此,由于上市公司天然具备增量股权融资成本低、存量股权可质押进行融资、订单业绩释放与股价存在正反馈以及未来潜在的资产证券化可能性等优势,使得PPP模式的推广在上市公司层面得到了更为积极的响应。16年的PPP行情更多表现在建筑园林等板块,股价上涨的核心逻辑是资产负债表风险外部化后带来的估值提升。

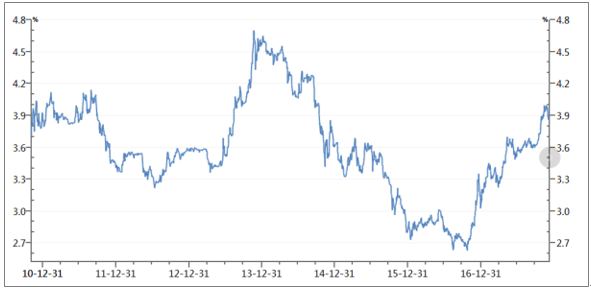

2017年利率快速上行,PPP模式最难受的一年。我们的理解,PPP模式本质上是一种在更大的维度和空间上放杠杆的投融资模式,语境上是‚中性词而不是‚褒义词。PPP的推广固然引入了民营资本,短期拜托了资产负债表限制,进一步放大了基础设施建设的投资融资能力。但是将资产负债表风险外部化本质上并没有消除了这个风险,16年种下的这个隐患在17年集中体现出来。一方面,17年全年出现了利率的快速上行,利率的快速上行对PPP这个投融资体系形成了极大的伤害,来分蛋糕的人变多了,但是可分的蛋糕却随着利率快速上行而变小了;另一方面,17年经济需求超预期的好,在宏观调控明确新常态稳增长的大环境下,我们不得不承认,受政策影响较大的基建投资和总需求的其余部分之间存在明显的‚跷跷板效应。

2015年以来发电量数据

数据来源:公开资料整理

十年期国债收益率

数据来源:公开资料整理

利率快速上行过程在17年已经完成。我们认为利率上行最快速的过程在17年已经基本完成,这是我们倾向于在18年对PPP的看法更为乐观的核心原因。更为重要的是,尽管利率利率仍有进一步上行的可能性,但是在目前时点利率的进一步上行将很有可能对总需求产生负面影响,PPP的政策环境将因‚跷跷板‚的一头下沉而变得友好。无论是利率进一步缓慢上行最终拖累经济下行,还是利率维持目前水平,我们都认为对于估值合理,PEG大幅小于1的优质民营PPP公司,是可以接受的宏观环境。

(2)供给侧改革后国企盈利复苏,地方财政改善

规模以上工业企业盈利大幅好转。从下图我们可以看出,自从进入2017年,我国规模以上工业企业营收增速有了极大的提高,1-2月累计值同比增速达到31.5%,随后直到10月,一直保持在20%的增速以上,大幅高于2016年10%以下的平均增速。2017年1-10月规模以上工业企业累计实现营收100.1万亿元,相比2016年1-10月的92.1万亿元,同比增长23.3%。利润的增长与营收趋势一致,2017年前10个月的增速平均在12%以上,也是大幅高于2016年5%以下的增速。2017年1-10月规模以上工业企业累计实现利润6.25万亿元,相比2016年1-10月的5.26万亿元,同比增长12.4%。

2016年1月-2017年10月规模以上工业企业财务指标(累计值)

数据来源:公开资料整理

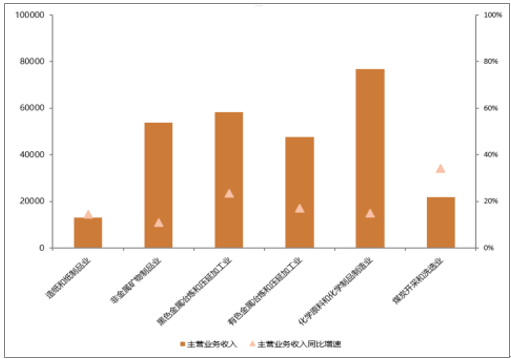

供给侧改革是规模以上工业企业盈利好转的主要原因。供给侧改革通过对产能过剩行业去产能,继而推高产品价格的方式,带来规模以上工业企业盈利好转。2017年1-10月份,全国规模以上工业企业实现利润总额62450.8亿元,同比增长23.3%,增速比1-9月份加快0.5个百分点。其中,煤炭开采与洗选业、造纸和纸业品业、非金属矿物制品业、黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业、化学原料和化学制品制造业分别实现利润总额2506.3、、849、、3719.5、、2737.3、、1738.9、、5096.4亿元,分别同增加628.8%、44.5%、23.2%、162.2%、44.1%、37.9%。

2017年1-10月六大行业主营业务收入(亿元)及同比增速

数据来源:公开资料整理

2017年1-10月六大行业利润总额(亿元)及同比增速

数据来源:公开资料整理

无相关信息