国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 88betway88

环保行业分析:深改红利引领环保产业进入新常态

来源:

网

时间:2018-01-05 21:11:23

热度:

环保行业分析:深改红利引领环保产业进入新常态北极星环保网讯:本文要点2017年督察限产利好供给侧,未来政策思路在于排污成本内部化。“十九大”后生态文明达到了

北极星环保网讯:本文要点

2017年督察限产利好供给侧,未来政策思路在于排污成本内部化。“十九大”后生态文明达到了新高度,环保制度严格性、长效性已形成。2017年环保板块表现较弱,原因环保“一减一加”的影响“减法”进度更快:督察限产利好供给侧,短期环保需求释放有限,但环保限产并不能标本兼治,只有通过排污成本内部化机制将环境成本摊布于产业链各环节,才可增强产业链各环的环保意识及措施,正在推进的排污许可和2018年实施的环保税就是重要的内部化重要工具,可有效推动环保需求释放。

2018年环保高压态势不变,标准提高和节点事件望超预期。国家短期依然不会放弃限产手段,随着政策引导、技术的成熟及意识提高,限产手段会逐渐过渡到环保增量的治理需求上去,环保“加法”关注具体信号:政绩考核节点和排污标准提高。(1)大气治理:2018年3月底限产完毕,我们预计,钢铁等部分非电行业大气新标准将严格执行,其中脱硫脱硝除尘标准,尤其是京津冀地区,预计至少会提高一倍。(2)水环境治理:2018年是“水十条”中期考核年,细分供给侧行业污水排污标准提高,以及河长制落实、水环境治理情况专项督察,均有可能推出。

PPP内看环保:PPP对政策、利率敏感性较强,短期估值压制,长期重质重运营。政策面金融防风险及规范PPP市场是主旋律,短期利率处高位,项目释放、融资会受影响;长期看推行及鼓励民资参与PPP方向不变,PPP项目质量及公司的融资、运营能力将是未来重要的考量因素。细分领域中关注:(1)水环境、固废领域格局重塑,水环境治理:订单放量维持至2020年,水十条、河长制等因素具催化效应。固废领域:环卫-固废-再生资源一体化将是龙头成长之路。(2)地方国资平台改革持续推进,后续资本运作或项目拓展进程加快。

PPP外看环保:工业环保契合供给侧改革,商业模式可跳出PPP体系,污染源头约束政策望超预期。细分领域中关注:(1)非电大气治理提标受到广泛关注,限产之后出台预期较高;(2)危废治理行业发展不平衡,工业企业排放危废信息公开、排污许可及环保税将极大促进行业需求释放;(3)再生资源利用领域在环保督察下,“散乱污”小作坊大量关停,同时去产能带来的产业末端链条体系变化。

正文部分

1、环保要素愈受重视,“一减一加”成主旋律

党的“十八大”将生态文明建设写进党章,环保要素受重视程度空前,而后一系列环保制度改革皆取得重要成果。“十九大”更是将生态文明建设定义为“千年大计”,进而达到了新高度,同时将“两山论”、“最严格的环保制度”写入党章,环保制度严格性、长效性已形成。

1.1、环保2017年行情走势较弱,督察限产利好供给侧

2017年初,环保板块与煤钢等高污染板块走势差别并不大,由于“雄安新区”催化甚至走势略好于后者。但在环保力度骤然加强的7、8月份,两者走势出现分化,环保板块大跌,污染板块大涨。之所以会出现这种分化,一方面是国家治理污染的方式主要以关停为主,另一方面是6月份之后,50号文、87号文等相继出台,对PPP模式监管的强化。

今年7、8月份的环保治理主要通过行政干预、直接关停的减法途径来实现。之所以如此,一方面是因为应对环保问题的经济手段尚未成熟,行政干预是客观的需要;另一方面,是因为中国存量污染严重,要在短期内实现显著的治污效果,没有行政干预是做不到的。

我国的环保要素在于“一减一加”:“减法”即通过限产快速达到减排效果,同时可通过环保倒逼产业升级。环保行业最重要的特点就其外部性,这一特性意味着政府介入必不可少。此外,我国污染行业集中度低、地域分布广,排污成本较低,监管也不足,近年来我国劳动力成本大幅上升,挤压企业利润,以致企业逃避环保成本动机强。我国本轮环保中,强制的行政措施(主要是直接关停污染企业)使用的较为普遍和频繁,而环保限产带来的投资机会则是通过去产能带来的行业供需变化,提升盈利能力和行业集中度。

“加法”即为环保行业的增量市场,环保行业是政策驱动型,对已污染的环境进行治理以及对排污指标的约束是最直接的释放信号,如“三个十条”、及提高污染物排放指标,环保政策未来较长将维持高压态势不会改变,应持续关注相应政策节点和新标准出台。

1.2、关停非长久之计,政策思路在于排污成本内部化

环保限产固然可以快速达到减排效果,但对环保问题也只能说是治标不治本此外限产对生产及价格影响较大,容易造成市场不平衡,长期也会影响就业,我们可以说通过“减法”促进供给侧改革,但不能说通过“减法”彻底解决环保问题,所以从环保治理角度来讲,环保限产并非长久之计。只有建立充分反映市场供求、环境损害成本的价格形成机制,将资源环境成本真正内部化,才能避免排污者将污染成本转嫁给社会。通过内部化机制将环境成本摊布于产业链各环节,亦可增强产业链各环的环保意识及措施。

1.2.1、排污成本内部化使私人边际成本和社会边际成本相等

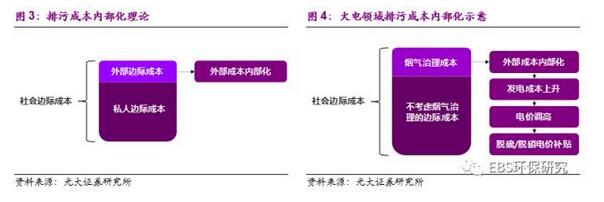

环保的外部性导致私人边际成本小于社会边际成本。在没有外部性时,私人成本就是生产或消费一件物品所引起的全部成本。当存在负外部性时,由于某一厂商的环境污染,导致另一厂商为了维持原有产量,必须增加一定的成本支出(如安装治污设施),这就是外部边际成本。私人边际成本与外部边际成本之和就是社会边际成本。

排污成本内部化可实现私人边际成本和社会边际成本相等。按照“外部性理论”的观点,导致市场配置资源失效的原因是经济当事人的私人成本与社会成本不相一致,从而私人的最优导致社会的非最优。因此,纠正外部性的方案是政府通过征税或者补贴来矫正经济当事人的私人成本。只要政府采取措施使得私人边际成本和社会边际成本相等,则资源配置就可以达到帕累托最优状态。

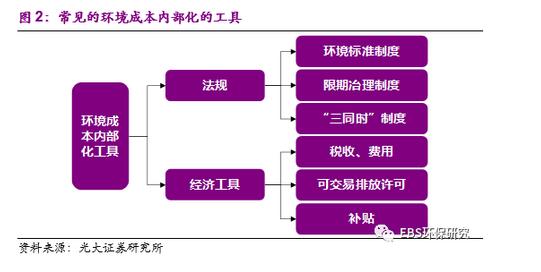

有两类环境成本内部化的工具:法规和经济工具。法规是被普遍采用的工具,通过设定污染排放标准或环境绩效要求来使环境成本内部化于价格之中。我国的环境标准制度、限期冶理制度、“三同时”制度都是典型。经济工具包括税收、费用、可交易的排放许可、补贴和押金-退款制度等。

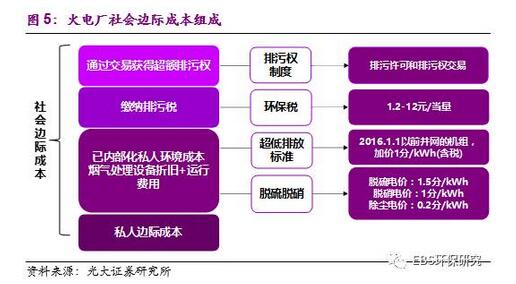

通过排污税和排污权交易政策,火电厂私人边际成本达到了社会边际成本覆盖。以火电大气治污为例:在已有的大气排放标准下,企业成本包含一部分已内部化的私人环境成本:即烟气处理设备折旧+运行费用。已推行的脱硫脱硝和超低排放政策,通过补贴电价的方式补偿由于处理烟气而内部化的私人环境成本。而排污税和排污权交易政策则完成了经处理后排放的污染物导致环境成本未完全内部化。

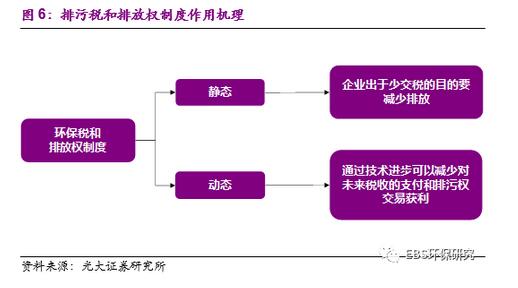

2018年我国开始实行的环保税,国家通过环保税制度,可以从动态和静态两方面实现成本内部化。首先在静态条件下,企业出于少交税的目的要减少排放;其次在动态方面,若税率不变,企业通过技术进步可以减少对未来税收的支付。实现了经济手段对排污和技术升级的双重效应。

无相关信息