国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 88betway88

市场分析|顶层觉醒后 环保行业的快速增长

来源:

网

时间:2017-12-12 13:05:55

热度:

市场分析|顶层觉醒后 环保行业的快速增长北极星环保网讯:1 环保行业已成为国家支柱产业王丹表示,“在国家工业产能过剩和经济转型升级的背景下,我国环保行业已经是国家经济走

北极星环保网讯:1 环保行业已成为国家支柱产业

王丹表示,“在国家工业产能过剩和经济转型升级的背景下,我国环保行业已经是国家经济走上高质量和可持续发展的支柱产业。”

报告中指出国家统计局公布的数据显示:2015年11月份,“工业生产者出厂价格指数已连续45个月负增长,这背后,是产能过剩形势已非常严峻。”

中央经济会议提出,积极稳妥化解产能过剩,通过并购重组重塑企业活力。最近一年,环保行业出现了67起并购,行业整合十分活跃。

环保行业的公益属性特征非常明显,政策是整个行业的驱动力。环境污染的事件频发,推进了全民环保意识的觉醒,到整个顶层环保意识的觉醒。政策的相继出台,带来了环保行业的快速增长发展。

2

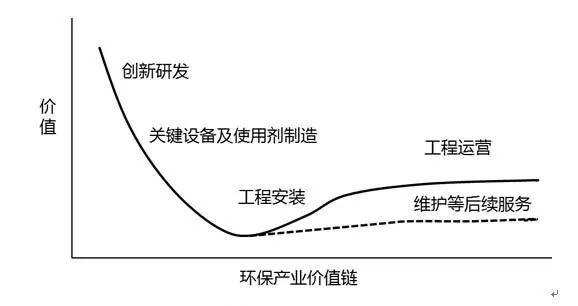

环保行业价值链和盈利模式

王丹介绍了环保行业的价值链和盈利模式,环保行业目前主要靠产品销售和基础设施运营为主要盈利模式,产业增值环节主要在创新研发和关键设备及使用试剂制造,工程运营环节产值相对平稳,设备安装和维护服务产值相对很少。

环保行业政策的收紧,同时关系到下游企业的价格和持续整合,如限制养殖业,肉禽价格上涨;印染、农药等行业持续整合;压低炼油产能,加大天然气等能源需求。从而打开新的环保细分市场,带来相关企业订单的增长,随着订单的持续释放,带来环保企业业绩逐步释放,进而推动企业内生性的增长。

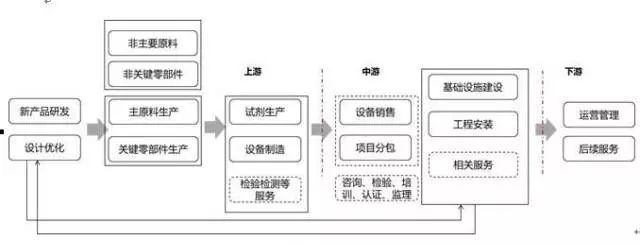

环保产业链

在环保产业链上游,也就是环保研发和制造业产业。研发主要是高校和科研机构以及企业实验室等。环保制造业以中小规模经济单位为主,目前环保产品的性质、结构、功能等方面的差别不大,是一个竞争较激烈的市场,企业之间围绕价格、产品和服务质量展开竞争。

在环保产业中游,也就是环保工程,以项目或工程分包为主要形式的市场,一些第三方服务机构参与其中。

在环保产业下游基本为运营阶段,用户以公共机构和业主方为主,是一个兼具买方和卖方垄断势力的市场,即买卖双方都有向对方施压的筹码。对下游卖方而言,企业核心竞争力的关键在于其整合能力,既包括对上游供应商的整合,也包括对产品、项目、市场、资金以及技术等各要素的整合。

环保产业价值链

根据环保产业价值链,目前环保产业的增值主要体现在创新研发和关键设备及使用剂的制造方面。在工程安装方面,环保企业基本是免费服务。后续的维护等服务基本是免费,只有某些零部件更换需要些许费用,创造的价值很少。如果企业属于工程运营,如污水处理厂的运营,那么后续的收益是比较稳定的。

总体来看,目前国内环保企业的盈利模式比较简单,主要通过销售产品和环保基础设施的运营获取利润。

3

环保投资规模现状

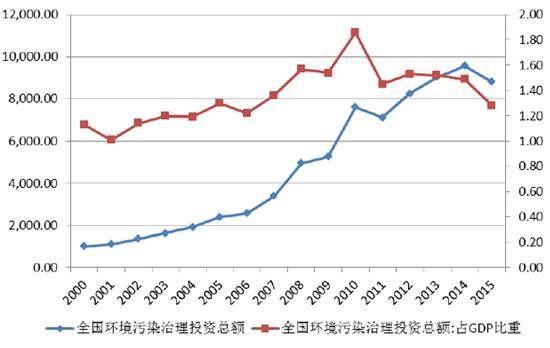

目前,国内环保投资规模仍落后于发达国家水平。截至2015年,我国环境污染治理投资总额为8,806.3亿元,占国内生产总值(GDP)的1.30%,占全社会固定资产投资总额的1.6%,较2014年减少8.0%。全国范围内14个省份环境污染治理投资占GDP比重超过全国平均水平(1.30%),广东、海南、吉林、湖南、福建、河南、辽宁和四川8个地区比重较低,污染治理投资占GDP的比重均低于1%。2015年,全国GDP比2014年增加6.9%,环境污染治理投资增速呈负增长。虽然从从绝对量看投资规模庞大。但从相对GDP的占比看,国内环保投入的相对规模还处较低水平,2015年我国环保投资占GDP的比重仍仅为1.30%,和发达国家相比仍有差距。尽管目前欧美等发达国家已经跨过了环保领域治理高峰,但环保投资仍占GDP的比重为2.5%左右。

国内环保投资占GDP的比重尚未达到2%

无相关信息