国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 88betway88

固废处理行业存在广阔发展前景 垃圾焚烧发电将成主要固废处理方式

来源:

网

时间:2017-12-08 11:05:32

热度:

固废处理行业存在广阔发展前景 垃圾焚烧发电将成主要固废处理方式北极星环保网讯:概述我国固废处理行业处于快速成长阶段,垃圾焚烧发电将逐渐成为最主要的固废处理方式。危废处理行业有望成为

北极星环保网讯:概述

我国固废处理行业处于快速成长阶段,垃圾焚烧发电将逐渐成为最主要的固废处理方式。危废处理行业有望成为新的增长极。具备领先的处理技术、产业链完整、丰富的运营经验和很强的资本实力的主体将占据市场主导地位。固废处理行业整体处于快速成长期,杠杆率适中,拥有较强的盈利能力和偿债能力。

关键词:固废处理行业;高成长;垃圾焚烧

影响评级的主要趋势

我国固废处理行业起步较晚,总体尚处于快速成长阶段。近年来固废处理市场发展较快,但仍存在广阔的前景,其中焚烧将逐渐取代填埋成为城镇生活垃圾处理的主要方式

城镇生活垃圾无害化处理设施是城镇发展不可或缺的基础设施。我国城镇垃圾产量巨大,根据国家统计局发布的相关数据,2016年我国生活垃圾清运量为20,362.0万吨,较2010年的15,804.8万吨增长28.8%,年复合增长率为4.3%,增速较快。

处理量方面,“十二五”以来,在政府的大力推动下,各地加大对城镇生活垃圾无害化处理的资金投入,垃圾收运体系日趋完善,处理设施数量和能力快速增长,生活垃圾无害化处理率显著提高。2016年,我国生活垃圾无害化处理量为19,673.8万吨,无害化处理率为96.6%;与2010年相比,生活垃圾无害化处理量上升59.7%,年复合增长率为8.1%,无害化处理率上升18.7个百分点。

与垃圾清运量相比,尽管近年来生活垃圾处理市场发展迅猛,但截至2016年末,无害化处理量仍存在688.2万吨的缺口;随着城镇化战略的不断推进,预计“十三五”期间城镇人口数量仍将保持一定增速,生活垃圾清运量也将随之增长。按照2010年~2016年间年复合增长率4.3%的增速,2020年我国生活垃圾清运量预计将达到24,096.7万吨,对应所需增长的垃圾处理能力为4,422.9万吨,垃圾处理市场仍存在较为广阔的发展空间。

从处理方式上看,常见的垃圾无害化处理方式有卫生填埋、焚烧和高温堆肥等,我国主要采取填埋和焚烧两大方式。其中垃圾填埋当前仍占据主导地位,但填埋方式存在不利于垃圾的减量化、需要占用大量土地、渗滤液或造成污染扩大等各种弊端;与之相比,垃圾焚烧方式具有其占地小、场地选择容易、处理时间短、减量化显著、无害化较彻底以及可回收垃圾焚烧余热等优点,长期来看拥有较大的成长空间。

我国垃圾焚烧处理量从2010年的2,316.7万吨增长到2016年的7,378.4万吨,增幅为218.5%,年复合增长率21.3%,增速远超同期垃圾处理总量的增速;同时焚烧垃圾处理占垃圾无害化处理总量的比重由2010年的18.8%增长到2016年的37.5%,增长18.7个百分点。从增量方面来看,2010年~2016年,我国垃圾无害化处理厂共增加312座,其中焚烧处理厂145座,占比为46.5%;垃圾处理量增长7,356.0万吨,其中焚烧垃圾处理量增长5,061.7万吨,占比为68.8%。近年来,垃圾焚烧处理方式凭借其环保优势,在国家政策鼓励下快速发展,在固废处理市场中的占比不断增加。

根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》(以下简称“《规划》”),“十三五”期间,全国城镇生活垃圾无害化处理设施建设总投资约2,518.4亿元。其中,无害化处理设施建设投资1,699.3亿元,目标为到2020年底,直辖市、计划单列市和省会城市的生活垃圾无害化处理率达到100%,其他城市达到95%以上;设市城市生活垃圾焚烧处理能力占无害化处理总能力的50%以上,其中东部地区达到60%以上,具备条件的直辖市、计划单列市和省会城市实现原生垃圾“零填埋”。

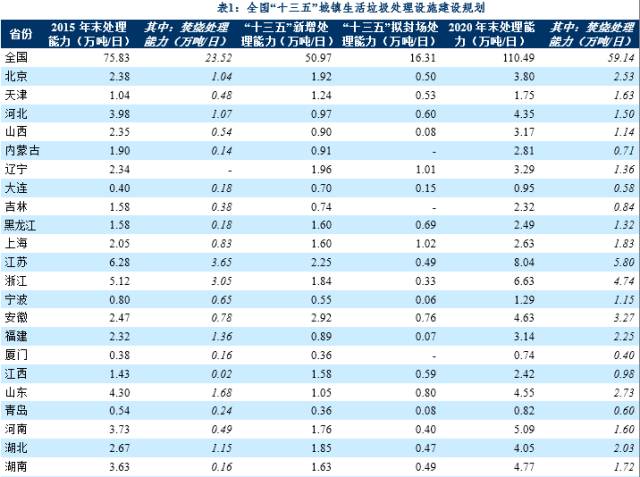

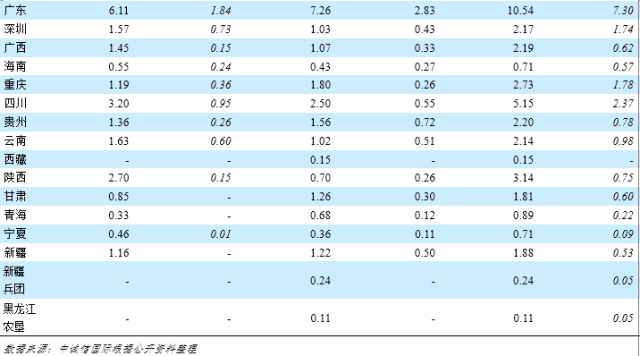

为实现该目标,根据《规划》,我国现有[1]垃圾处理设施的规模为75.83万吨/日,其中焚烧设施规模占比31.0%;“十三五”期间,我国垃圾处理设施规模将净增加34.66万吨/日,其中焚烧设施规模将净增加35.62万吨/日,填埋处理设施将净减少2.44万吨/日;至2020年底,我国垃圾处理设施规模计划达到110.49万吨/日,其中焚烧设施处理规模59.14万吨/日,焚烧占比将达到53.5%。根据《规划》,我国生活垃圾焚烧处理能力在“十三五”期间年复合增长率将达到20.1%,行业高增长有望延续。其中广东省(含深圳市)同期建设任务达8.29万吨/日,远高于其他各省,当地固废处理市场面临较好的发展机遇。

[1]《规划》中数据时点截至2015年末

无相关信息