国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

首页 > 88betway88

固废处理面临三大挑战 行业细分领域有待深挖

来源:

网

时间:2017-08-14 13:02:50

热度:

固废处理面临三大挑战 行业细分领域有待深挖北极星环保网讯:众所周知,固废处理是环境污染源与可再生资源的矛盾共同体,自“十二五”以来,颇受国家政策青睐。近几年

北极星环保网讯:众所周知,固废处理是环境污染源与可再生资源的矛盾共同体,自“十二五”以来,颇受国家政策青睐。近几年来,中国的固废处理事业取得了举世瞩目的成就。中国在固废的资源化、无害化处理上取得了长足的进步。今年以来环保行业整体显示出良好的景气度,不过,就目前而言,我国固废处理依然面临三大难题。

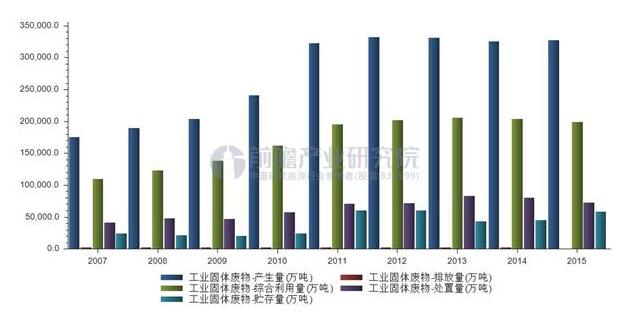

据前瞻产业研究院《中国固废处理行业市场前瞻与投资分析报告》整理显示,近十年,我国工业固体废弃物的规模以10万亿元到30万亿元的发展速度快速进行。预计,到2017年,我国工业固废产生量将会突破50亿吨。鉴于,工业固废处置利用在我国却尚未形成产业,未来市场规模将达千亿元。

2007-2015年我国工业固体废弃物统计

(前瞻产业研究院整理)

进入“十三五”时期,固废处理相关法律法规接踵而至,固废处理市场成为各大企业争相抢食的“美味蛋糕”。

2017年4月24日,国家发改委、科技部等14个部门日前联合印发《循环发展引领行动》,明确指出,到2020年,主要资源产出率比2015年提高15%,主要废弃物循环利用率达到54.6%左右,一般工业固体废物综合利用率达到73%的目标。

不过,目前而言,我国各种废弃物在建筑材料中的运用并不普及,再生材料生产企业的数量也比较少,原因主要有以下三个方面。

一,国内政策支持力度不够。由于缺乏政策的支持,固废资源化开展不起来,有再好的技术也无用武之地。

二,我国固废处理没有形成有效的产业化模式。当前,固废处理、资源化利用产业链断裂,固废资源化水平较低,再生产品缺乏市场竞争力市场需求量低,使其几乎没有市场效益。

三,固废处置利用的相关标准亟待完善。标准的欠缺直接导致各种各样的违规操作,产生各种不可控的因素和潜在的风险。

未来行业机遇在细分领域

固废处理行业细分领域众多,无论垃圾焚烧发电、危废处置还是再生资源利用等都有待深度发掘。预计“十三五”期间危废处置率的年均复合增长率为15%,2020年末处置率将达到73%,市场增量空间1075亿元。

有业内机构分析认为,未来几年,随着大宗商品的触底反弹以及具有资本和规模化优势的企业的出现,行业格局有望从小而散转为集中、规模化发展。

随着我国工业化和城镇化的快速发展,固废处置能力建设仍然面临着前所未有的挑战,在生活垃圾、工业固废、危险废物处理、土壤污染修复等领域,机遇与挑战并存。预计“十三五”期间,我国固废处理行业将迎来快速发展。

延伸阅读:

张益:我国固废处理领域现状和发展趋势

原标题:固废处理面临三大挑战 行业细分领域有待深挖

上一篇:环保督察“风暴”席卷全国背后

无相关信息