民间投资基础设施项目的资本结构影响因素研究

民间投资基础设施项目的资本结构影响因素研究【讯】摘要:以我国民间投资基础设施项目的资本结构影响因素为研究对象,采用理论分析、文献研究的方法对影响因素进行梳理。通过问卷调研,从企业的

【讯】摘要:以我国民间投资基础设施项目的资本结构影响因素为研究对象,采用理论分析、文献研究的方法对影响因素进行梳理。通过问卷调研,从企业的性质、地域、规模与经济预期等方面对影响因素进行多维度的对比分析,总结出不同视角下影响因素重要性差异的特点并探究其背后的深层原因,对相关政策的完善及基础设施项目投融资实践具有参考价值。

【作者简介】

伍迪,男,生于1988年,黑龙江大庆人,博士,高级工程师,中国国际工程咨询有限公司研究中心副处长,研究方向:政府和社会资本合作(PPP)、基础设施投融资。

陈海清,女,生于1997年,福建宁德人,清华大学建设管理系硕士研究生,研究方向:政府和社会资本合作(PPP)。

王守清,男,生于1963年,福建宁化人,博士,教授,清华大学建设管理系教授暨清华大学PPP研究中心首席专家,研究方向:政府和社会资本合作(PPP)。

1 引言

随着我国城镇化发展速度的不断加快,基础设施的投资建设需求也不断增加。在目前传统基建尚需进一步完善、新基建发展利好的背景下,加强基础设施建设不仅具有现实意义,更有战略意义。然而,基础设施项目往往投资规模较大,建设运营周期较长,给政府财政带来了较大的压力,因此基础设施的发展需要充分发挥市场作用,支持多元主体参与投资建设。可以预见,未来民间资本将会是我国基础设施建设的重要主体。

在民间投资基础设施项目的决策中,项目的资本结构是核心问题之一。基础设施项目的资本结构,与广义的资本结构不同,其对应的是项目公司中权益资本与债权资本的数量、比例关系以及具体构成来源。项目的资本结构不仅会影响项目的财务可行性,而且股东组成的不同也影响着项目的成败[1]。合理的资本结构安排能够实现公平有效的风险分担和利益共享,提升投资效率[2],是民间资本成功投资基础设施项目的重要保障。现有项目资本结构的相关研究,大多通过模拟或者建模,得出项目的最优资本结构,较少有对资本结构影响因素的研究,因此本文将对基础设施项目资本结构设计的影响因素开展研究,从不同视角对其重要性进行比较分析,同时研究结果还可以为我国固定资产投资项目资本金制度的调整和完善提供参考。

2 项目资本结构影响因素识别

对资本结构的理论研究历经了古典理论、现代理论和新资本结构理论三个阶段。目前比较主流的理论有MM理论、权衡理论、啄序理论、代理成本理论、治理理论、信号传递理论等。依据上述理论,对于资本结构的决策,负债利息的税盾作用、财务困境成本、代理成本、控制权及信息传递作用都是股东需要考虑的影响因素。

而对于投资基础设施项目的民间资本而言,其决策会受到许多因素的影响。一方面包括成本、收益与风险等常规的因素,另一方面由于基础设施项目的性质,还带有行业的特点。李超、张水波[3]将轨道交通PPP项目的资本结构的影响因素分成政治经济制度、行业环境和项目特征三个方面。而Cai等[4]认为在分析影响因素时不仅要考虑项目的风险,也要关注那些会对投资者产生激励的因素,胡一石等[5]综合考虑了宏观经济、盈利能力、偿债能力及干系人管理多方面,总结出7类18个影响因素。

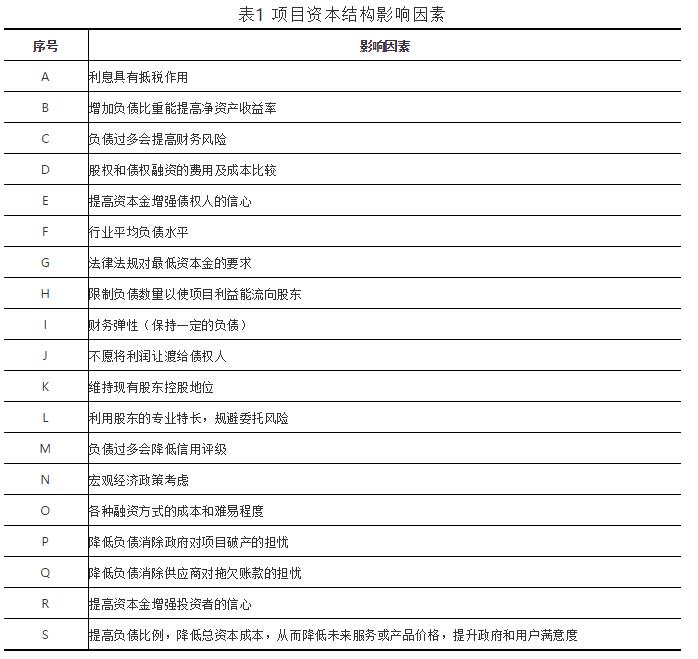

基于文献总结[3-8]、理论分析并结合基础设施项目的特点,本文总结了19个项目资本结构的影响因素,具体如表1所示。

3 调研过程与分析

3.1调研设计与实施

为了进一步分析基础设施项目资本结构的影响因素,本研究设计实施了专项调研。调研基于研究目标,利用李克特5点量表的方式来评估各个影响因素的重要程度。调研邀请受访者基于实践经验对过往项目资本结构设计过程中考虑到的因素进行重要性评价。

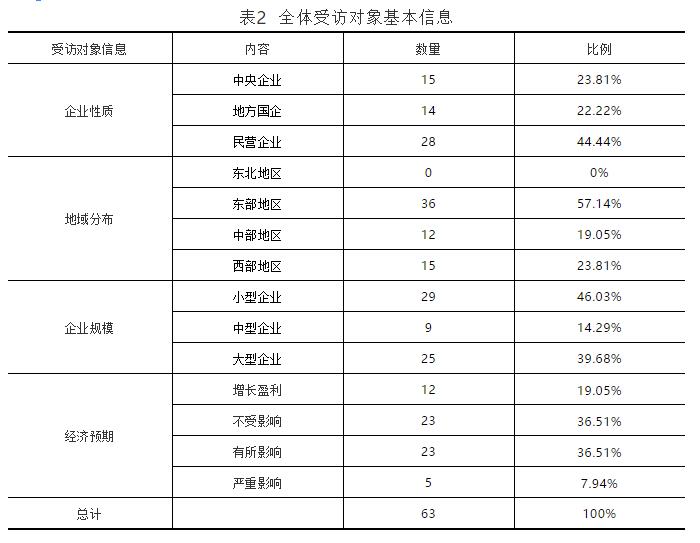

经过2019年11月至2020年2月间三轮问卷发放,一共有63家参与我国基础设施项目投资建设企业的管理人员参与,其具体信息如表2所示。受访者所在企业有46家曾参与过PPP项目,各企业参与PPP项目的情况如表3所示。可以看出受访者的单位性质构成、实践经验、地域分布等都较为合理,为进一步研究分析奠定了良好的基础。

3.2 调研结果与分析

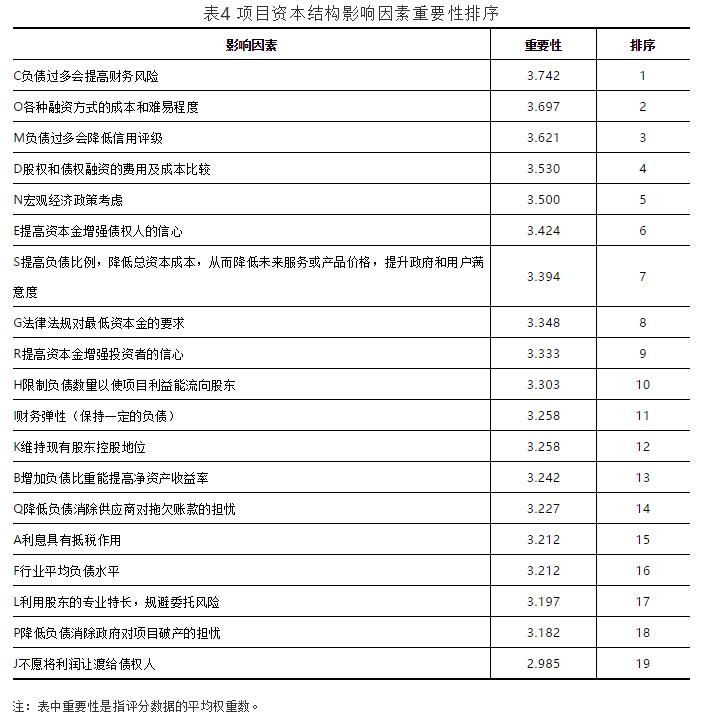

基于问卷数据,全体企业受访者对影响因素重要性判断的统计结果如表4所示。

基于全体企业的调研数据显示,影响基础设施项目资本结构决策比较重要的因素,大多与各种融资方式的成本与风险有关,同时,获取融资的难易及宏观经济政策这两个因素都反映了宏观经济的整体形势,说明企业作为投资决策的主体,在决定项目资本结构时除了对风险的考量,也对宏观经济较为敏感,这与基础设施项目的特点有关,基建项目普遍投资额偏大,企业投资十分依赖融资,为了优化项目结构,提高利润水平,融资渠道的难易与成本直接反映在项目的资本结构上。另一方面,MM理论中强调的负债的税盾效应、行业平均水平,以及体现信号传递理论的消除供应商与政府的担忧等因素的重要性排序较低,表明这些因素对资本结构决策的影响较小。

不同类型的企业在项目资本结构决策中考虑的因素可能不同。Nguyen等[10]发现企业的资本结构与企业规模、成长、经营风险等因素存在相关关系。也有案例也表明不同地区的PPP项目融资结构存在差异[6]。因此本文将从企业的性质、地域、规模与经济预期等方面分类讨论资本结构影响因素重要性的差异。

3.2.1 不同类型企业视角下项目资本结构影响因素差异

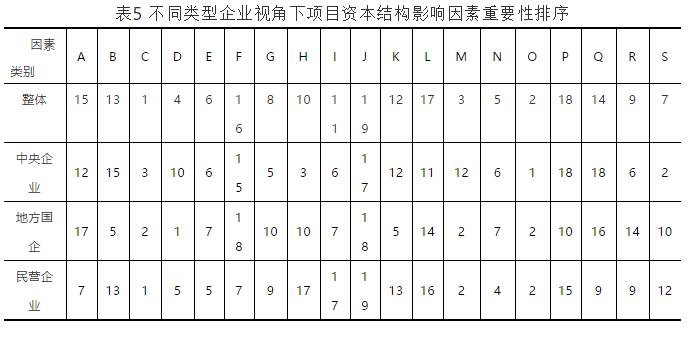

根据企业所有性质不同,可以将受访企业分为中央企业、地方国企和民营企业三类。由于企业的性质不同会导致经营策略、资源优势乃至规模地位的不同,因此不同类型的企业对民营资本决策基础设施项目资本结构的影响方面和因素的考虑程度也会有差异。不同类型企业对项目资本结构影响因素的重视程度的统计结果如表5所示。

与整体平均水平相比,中央企业对项目资本结构的社会影响更为关注,其对股东利益的实现、利用股东能力等因素重视程度显著提升,这反映了中央企业经营策略的偏好:利用项目资本结构达到治理目的,保持股东的利益与财务弹性。而相反的,由于国有资本性质且本身实力较强,在融资方面容易得到优待,中央企业对于债权融资对信用的影响重视程度较低。

而地方国企在杠杆的成本和收益权衡之间更重视负债率过高带来的成本与风险。但是对于负债的效应本身,地方国企相比税盾作用,更重视负债的杠杆效应。

民营企业的影响因素偏好则反映了其对风险的敏感性和市场的依赖性,在决定项目资本结构时十分重视负债可能带来的风险,同时市场情况与融资难易也很大程度上影响了项目的资本结构。与平均水平相比,民营企业更为积极地参考行业平均水平以优化投资效率,降低风险。

综合比较不同类型企业视角下影响因素的重要性差异,可以发现三种类型的企业虽然都十分重视融资成本和负债风险对资本结构的影响,但在经营策略和利益相关者管理方面存在一定的差异。中央企业更偏向投资者、政府和用户,地方国企更偏向股东,民营企业更偏向投资者和供应商。因此,政府在制定资本金制度时应充分考虑企业的不同性质对合理资本结构的影响。同时地方国企的杠杆率本身较高,统计结果还反映其对杠杆效应的重视程度较强,因此在“去杠杆”过程中应进一步加强对地方国有企业的限制。

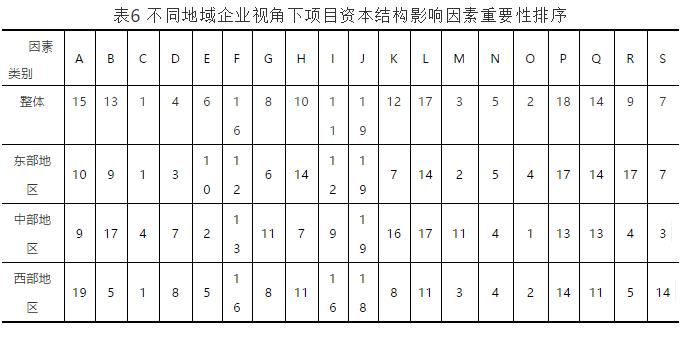

3.2.2 不同地域企业视角下项目资本结构影响因素差异

根据企业业务常驻地不同,受访企业可分为东部地区、中部地区和西部地区企业三类(本次受访对象没有东北地区的企业人员)。不同地区的区位条件、政策支持倾向、资本市场的完善程度有所不同,因此地域因素也可能对调研结果产生影响。不同地域企业视角下项目资本结构影响因素的重要性差异的统计结果如表6所示。

东部地区企业决策时主要考虑的顺序为负债风险、融资成本、宏观状况。相比于整体平均水平,更重视负债的杠杆效应和税盾效应,反映了其较为激进的竞争策略。而中部地区企业在决策项目资本结构时十分关注资本结构对利益相关者、对融资难易的影响。这种现象与信号传递理论相符,某种程度上反映了中部地区企业在融资渠道上可能存在一些困难。西部地区企业在决策项目资本结构时考虑的方面较多,总体上看优先考虑负债水平产生的风险、成本与对利益相关方的影响,态度较为谨慎,与中部地区类似,这可能与西部地区经济发展程度较低,资本市场不完善,企业融资面临一定困难有关。

综合比较不同地域企业的差异,可以发现不同地域企业在融资渠道难易、对利益相关者态度、经营策略差异上的区别受各地区经济发展程度、资本市场完善程度、政策扶持倾向的影响:第一,东部地区企业对提高债权人、投资者信心的重要性排名在三个地区中是最低的,而中部地区和西部地区的企业对这两个因素的排名均较高。相较之下中部地区和西部地区的融资渠道不完善,企业融资难度大,故而在项目资本结构设计上更为顾虑投资者和债权人的想法,以降低融资难度。第二,行业平均负债水平的重要性排名自东向西逐步下降,这也从侧面反映了三个地区的市场竞争强度与完善程度的差异。经济越发达的地区,市场竞争越激烈,同时信息的不对称性降低,企业对市场的依赖程度更强,因此为了制定更为合理的资本结构,获得更好的项目持续性,企业更需要参考行业平均负债水平。

3.2.3 不同规模企业视角下项目资本结构影响因素差异

参考国家统计局公布的《统计上大中小微型企业划分办法(2017)》,可将本次受访企业根据年主营业务收入规模划分为大、中、小三个规模类型。不同规模企业对项目资本结构影响因素的重视程度的统计结果如表7所示。

不同规模的企业在基础设施项目资本结构决策时存在共性,优先考虑的主要因素都是各种融资方式的成本、难易程度与风险,然而横向对比影响因素的重要性差异,可以发现:第一,随着企业规模的逐渐增大,企业对利用股东的专业特长,规避委托风险的重视水平逐渐增强。因为企业规模越大,股东实力一般也越强,而且在企业实力增强的过程中,在股东的选择上更有主动权,股东的专业能力配置也越完善。因此利用股东的专业特长规避委托风险能带来的收益也越高。第二,对降低政府和供应商的担忧这两个影响因素的重视水平随着企业规模增大而不断降低。企业实力增强,政府和供应商对企业履行责任的信任水平也随之增强,因其主要是基于企业综合实力而做出信任水平判断的。中小型规模的企业在融资的渠道和成本以及风险控制能力上均弱于大型企业。因此企业在制定发展战略中应充分考虑不同发展阶段的竞争优势[11],同时政府应根据企业规模不同而适当调整资本金最低水平,针对实力较弱的企业有一定的融资帮助,提高企业参与基础设施项目意愿与能力。

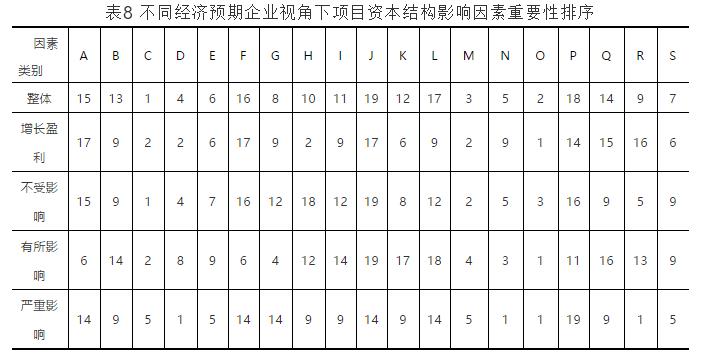

3.2.4 不同经济预期企业视角下项目资本结构影响因素差异

不同的经济周期阶段,宏观经济条件有不同的特征,而外部的经济条件会严重影响企业的内部治理。因此本文根据企业因宏观经济影响而预计的当年盈亏状况,将其分为增长盈利、不受影响、有所影响和严重影响四部分。根据不同经济预期的企业而分类总结的企业对项目资本结构影响因素的重视程度的统计结果如表8所示。

处于增长盈利预期的企业视角下,排名最高的资本结构影响因素包括融资成本、信用风险等方面。即使企业对未来经营有着良好预期,决定项目资本结构的最主要因素还是融资渠道获取的难易程度。但预期能够盈利的企业一般而言实力较强,应对宏观经济的抗风险能力也较强,因此政府、供应商、投资者对其的顾虑水平也较低,从而这些利益相关者的担忧不是企业决策项目资本结构的主要考虑因素。预计不受影响的企业对影响因素重要性判断与全体企业的平均水平类似,在决定项目资本结构时首要对风险与成本进行考量,还对投资者、供应商与股东的信任水平较为重视。当宏观经济已经对企业的经营状况产生一定影响时,企业在决策项目资本结构时虽然依旧最重视各种融资方式的成本,但对宏观经济的变化更为敏感,同时对政策、法规、风险重视程度较高,总体而言对负债的态度较为谨慎。而当企业受到宏观经济形势的严重影响时,宏观经济情况成为最主要的考虑因素,此外对投资者信心的重视也反映了严重受影响的企业在融资方面可能存在一些困难,供应商与投资者是保证项目持续性的重要相关方,保持与其的良好关系也是改善企业经营状况的重要措施。

综合比较不同经济预期的企业的差异,可以看出:第一,项目资本结构决策主要依据和倾向都随着企业经营受宏观经济的影响程度不同而发生变化。对宏观经济政策的重视程度随着企业经济预期的转坏而不断提升,即企业经营越受宏观经济形势影响,对宏观经济政策的敏感性便越强。这也反映了企业本身风险抵御能力的强弱,抗风险能力越强,受到宏观经济的影响越弱,对经济政策变化的适应性越强。第二,无论是哪种经济预期的企业,对各种融资方式的成本和难易程度重要性排名均十分靠前,表明了目前影响企业决定基础设施项目资本结构的主要因素还是融资难、融资贵的问题。

4 结语

激发民间投资活力、优化项目资本结构是增强我国基础设施建设的重要保障,本文从不同角度对民间投资基础设施项目资本结构的影响因素进行总结与分析,研究发现企业在资本结构决策时整体上更多地关注资本结构本身的风险与成本,而更少考虑资本结构对利益相关方的影响。

此外,企业所有制属性、主营业务所在地、企业规模及经济预期等方面对企业的决策偏好产生影响,原因主要反映在资本市场条件、融资渠道、风险偏好、资源优势方面的差异上。因此,要鼓励民间资本参与基础设施建设,首要的任务是完善资本市场,拓宽融资渠道,降低融资难度与成本。在持续深化多层次资本市场建设,规范监管制度和评级体系,为民间资本提供制度保障的前提下,推进基础设施不动产投资信托基金(REITs)、资产证券化、绿色金融等新型金融工具的完善,加强信息披露,为民间资本充分利用社会闲散资金提供渠道,并恰当的优化发行手续,降低融资成本。

其次,针对不同地域、不同规模的企业,政府应进一步完善中西部地区的区域经济体系建设,积极探索建立区域金融改革试点,并根据地区间经济水平与企业实力差异有侧重的给予政策支持,如对中西部地区或中小型企业提供一定的降税或退税。配合针对性、分档次的资本金制度,降低民间资本投资基础设施项目的门槛,优化市场准入环境。

最后,鉴于民营企业的性质特点与总体实力差异,政府可以制定一定的激励措施,合理使用补贴与税收优惠等工具,鼓励金融机构支持民营企业投资基础设施项目,同时在项目吸引投资时减少对民营企业的歧视,打破民营企业进入的隐形壁垒,保障民间资本与国有资本的良性竞争,从而让项目资本结构更为合理的同时也能激发民间资本参与基础设施领域建设的积极性,实现社会资源的优化配置。

参考文献

[1] Zhang X. Financial Viability Analysis andCapital Structure Optimization in Privatized Public Infrastructure Projects[J]. Journal of Construction Engineering & Management, 2005, 131(6):656-668.

[2]刘婷,王守清,盛和太,等. PPP项目资本结构选择的国际经验研究[J].建筑经济, 2014, 35(11): 11-14.

[3]李超,张水波.基于模糊DEMATEL的轨道交通PPP项目资本结构关键影响因素[J].都市快轨交通, 2014, 27(1): 72-75.

[4] Cai J, Li S, Cai H. Empirical Analysis ofCapital Structure Determinants in Infrastructure Projects under Public-PrivatePartnerships [J]. Journal of Construction Engineering and Management, 2019,145(5): 04019032.1-04019032.9.

[5]胡一石,盛和太,刘婷,等. PPP项目公司资本结构的影响因素分析[J].工程管理学报, 2015, 29(1): 102-106.

[6]边叶,刘哲奇. PPP项目资本结构决策分析[J].企业导报, 2016(3): 9-10.

[7]曹邹灵,黄子杰,谭经纬.基于案例分析的交通PPP项目资本结构研究——以南京某轨道交通项目为例的资本结构分析[J].现代商贸工业, 2019, 40(18): 102-104.

[8]岳意定,黄雄艳.政府融资平台存量项目PPP模式的资本结构选择模型[J].湖南师范大学社会科学学报, 2016, 45(2): 109-115.

[9]韩亮亮,李凯.民营上市公司终极股东控制与资本结构决策[J].管理科学, 2007, 20(5): 22-30.

[10] Nguyen T D K, Ramachandran N. CapitalStructure in Small and Medium-sized Enterprises[J]. ASEAN Economic Bulletin,2006, 23(02): 192-211.

[11]伍迪,牛耘诗,苏靖丹,等.不同类型企业投资基础设施项目的偏好差异研究[J].项目管理技术, 2020, 18(10): 7-13.

-

重点关注!两高新建项目须碳中和,否则无法投产!2021-12-01

-

成都锦江区环卫保洁、环卫公厕、绿化和河道管护一体化服务项目公开招标2021-12-01

-

朝阳县农产品加工园区污水处理厂项目主体完工2021-12-01

-

永兴3个建制镇污水处理设施项目实现试通水2021-12-01

-

引江济淮一期主体工程项目累计完成投资近725亿元2021-12-01

-

沾益区农村供水保障专项行动项目开工 总投资1.1567亿元2021-12-01

-

5个15亿+项目集中落地,水治理项目为何如此耗资?2021-12-01

-

总投资超百亿!这八个焦化大型项目又有新进展!2021-12-01

-

普洱市多县农村供水保障专项行动项目开工2021-12-01

-

阿坝州若尔盖县唐克镇自来水厂维修改造建设项目计划明年5月开工2021-12-01

-

江西省上饶市婺源县垃圾污水处理PPP项目社会资本方采购资格预审公告2021-11-30

-

开化水库工程特许经营项目投资合作协议签约仪式举行2021-11-29

-

江苏省征集生态环保专项资金项目技术评审专家2021-11-29

-

南汇南水厂深度处理项目正式通水2021-11-29

-

阜阳城区污水处理提质增效(厂网河站一体化)专项行动一期项目(一标段)特许经营招标公告2021-11-29