2021年中国危险废物处置行业市场前景及投资研究报告(简版)

2021年中国危险废物处置行业市场前景及投资研究报告(简版)废物可分为液体废物、固体废物及气体废物;其中,固体废物根据是否具有危险性,可进一步划分为危废及不具有危险性的一般固体废物

废物可分为液体废物、固体废物及气体废物;其中,固体废物根据是否具有危险性,可进一步划分为危废及不具有危险性的一般固体废物。目前我国危废处理方式主要包括无害化处置及资源化利用两种。无害化处置指通过物理、化学等方法,减少或消除危险废物对环境或人体危害性的处理方式;针对回收利用价值较高的危险废物,在无害化处置同时可进一步回收其中的有价资源,实现危废资源化利用。

一、危废处置定义

危险废物是指列入国家危险废物名录或者根据国家规定的危险废物鉴别标准和鉴别方法认定的具有危险特性的废物,危险废物一般具有腐蚀性、毒性、易燃性、反应性或者感染性等一种或者几种危险特性,或不排除具有危险特性,可能对环境或者人体健康造成有害影响。

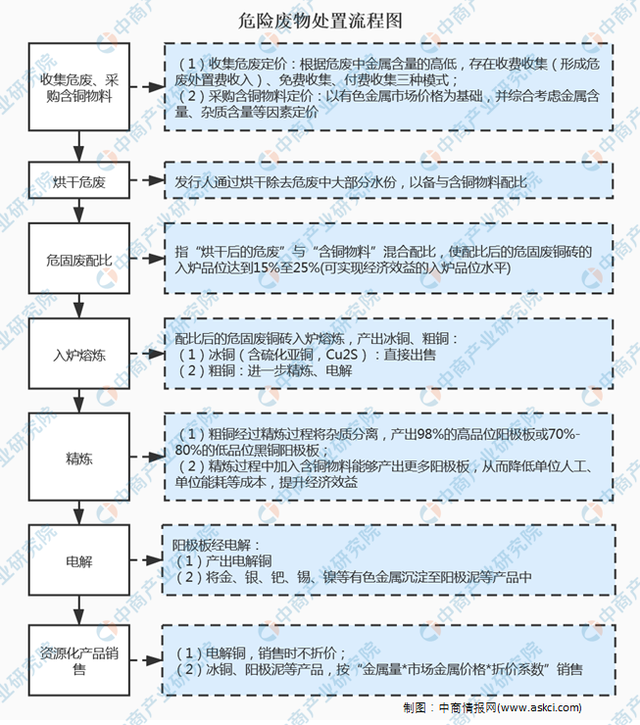

危废处置从收集危险废物起,并配比含铜物料进行处置利用,产出含铜产品、含贵金属产品等资源化产品,覆盖收集、处置、利用、销售,业务流程概况如下:

数据来源:中商产业研究院整理

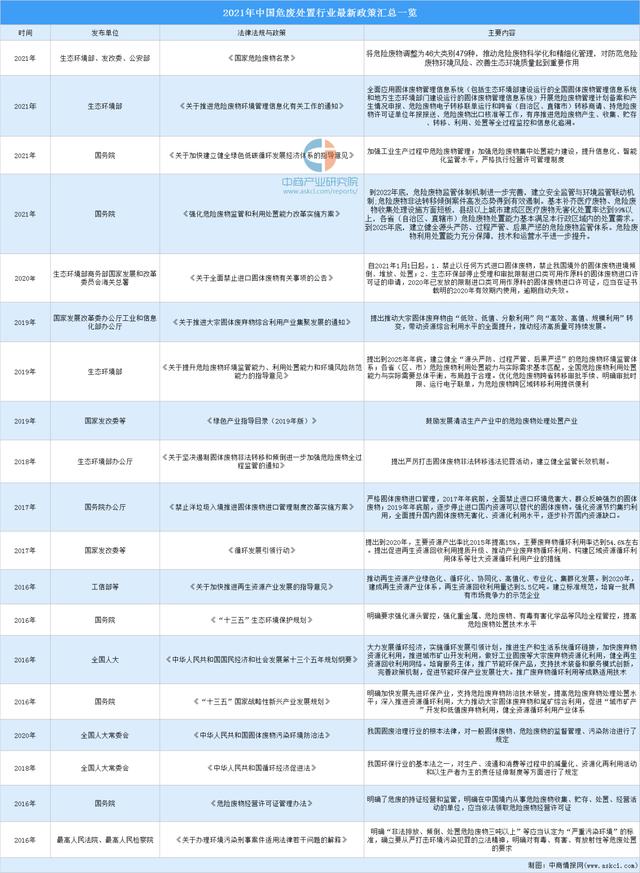

二、危废处置行业发展政策

危废处置属于生态环境治理范畴,是绿色经济的重要组成部分,行业具有较明显的政策引导性特点,即环保法规体系越健全、环保执法越严格的国家,危废处置行业也就越发达。国务院与相关部门颁布了一系列产业政策,支持和推动行业发展,主要如下:

资料来源:中商产业研究院整理

三、危废处置行业发展现状

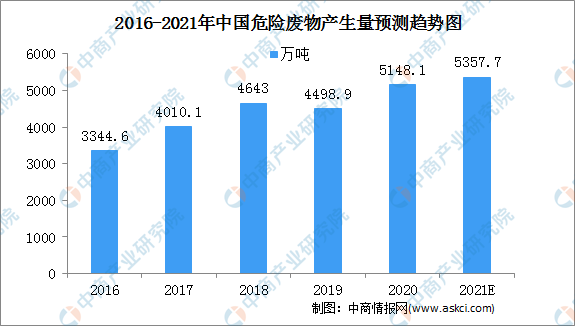

1、市场规模扩大

随着城市发展,我国危险废物产生量持续增长,近年来增速有所提高。我国大、中城市工业危险废物产生量从2016年的3344.6万吨增长至2020年的5148.1万吨,年均复合增长率达11.38%,预计2021年,中国危险废物产生量将达到5357.5万吨。

数据来源:中商产业研究院整理

我国大、中城市工业危险废物处置量从2016年的1535.4万吨增长至2020年的2501.4万吨,年均复合增长率达12.98%,预计2021年,危废处置量将达到2623.2万吨。环保趋于严格,危险废物处理和资源化利用行业技术水平不断提高,中国危险废物处理市场将越发广阔。

数据来源:中商产业研究院整理

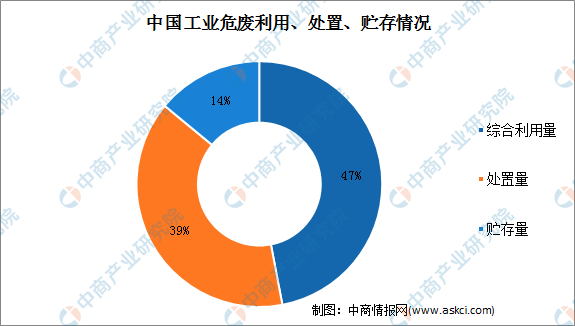

2、综合利用量占比最大

工业危险废物综合利用量占利用处置及贮存总量的47.2%,处置量、贮存量分别占比38.5%和14.3%,综合利用和处置是处理工业危险废物的主要途径,部分城市对历史堆存的危险废物进行了有效的利用和处置。

数据来源:生态环境部、中商产业研究院整理

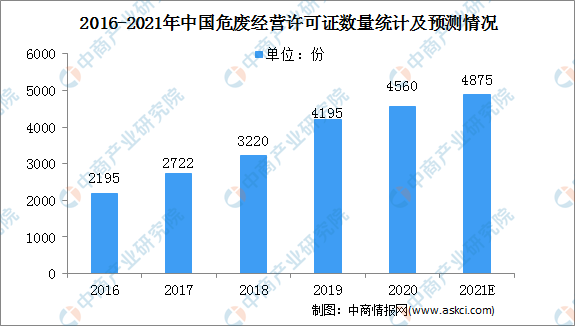

3、经营许可证逐年增加

近年来,我国危险废物处置企业数量增长较快,截至2019年末,国家共颁发危险废物(含医疗废物)经营许可证4,195份,同比增长30.28%;全国危险废物(含医疗废物)经营单位核准收集和利用处置能力合计12,896万吨/年(含收集能力1,826万吨/年),平均每份经营许可证核准的业务规模仅为3.07万吨/年。

数据来源:生态环境部、中商产业研究院整理

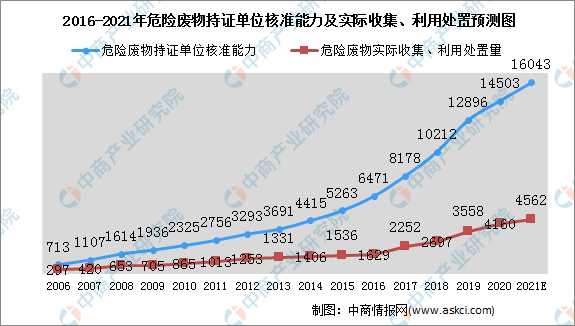

4、处置能力增长

相比2006年,2019年危险废物持证单位核准收集和利用处置能力、危险废物实际收集和利用处置量分别增长1709%和1098%,整体处于增长趋势。预计危废持证单位核准能力将在2021年达到16043万吨,危废实际收集、利用处置量将在2021年达4562万吨。

数据来源:生态环境部、中商产业研究院整理

四、危废处置行业重点企业

1、格林美股份有限公司

公司的主营业务是回收利用废旧电池、电子废弃物等废弃资源循环再造高技术产品,是中国对电子废弃物、废旧电池进行经济化、规模化循环利用的领先企业之一。公司秉承“资源有限、循环无限”的发展理念,以“消除污染、再造资源”为己任,推行“由循环而经济,实现企业价值和社会责任相统一”的循环产业文化。

2、江苏大港股份有限公司

公司搭建了未来可持续发展的产业架构,保障了各项业务稳步增长的良好态势。公司拥有镇江新区内唯一的公共液体化工码头和镇江新区唯一的危废填埋处置企业,能够充分利用资源优势,紧跟新区化工园区内企业的需求,强化与区内企业的合作,积极为新区化工园区内企业提供集化工码头、仓储物流、企业用水供应及危废处置等一体化服务,与新区化工园区企业共成长,共发展。

3、北京东方园林环境股份有限公司

公司从传统园林景观行业逐步成功转型升级为生态环境建设运营企业,使公司快速成为生态修复行业的龙头企业;主要从事水环境综合治理、工业危废处置和全域旅游业务,水环境综合治理及全堿旅游业务主要通过PPP及EPC模式开展,业务涵盖水环境综合治理、全域旅游、市政园林和乡村振兴等领域。

4、东江环保股份有限公司

公司具备44类危险废物经营资质,危废处置资质结构持续优化,是国内废物处理资质最齐全的环保经营企业之一,并已建立了多元化的产业格局和全业务链的废物处理能力,综合竞争力较强。

5、广东飞南资源利用股份有限公司

公司从事有色金属类危险废物处置业务及再生资源回收利用业务,是一家覆盖“危险废物收集、无害化处置、资源回收利用”的环保企业。目前,公司主要处置利用含铜为主的有色金属类危险废物,拥有广东肇庆、江西上饶两大处置基地,证载处置能力达51.5万吨/年。公司将传统的冶金工艺,运用于有色金属类危废处置利用业务,能够将不同批次金属品位低、杂质含量不同的危险废物,配合含铜物料,在成本可控的情况下,实现金属回收利用,产出含铜产品、含贵金属产品等。

五、危废处置行业发展前景

1、产业政策支持行业发展

在建设资源节约型和环境友好型社会的政策背景下,随着《中华人民共和国固体废物污染环境防治法》《国家危险废物名录》等法律法规的修订,“无废城市”试点建设、“垃圾分类”等工作的开展,我国废物处理和资源化利用行业迎来深化发展的新局面,受益于支持性的政策环境,行业规模化、产业化进程必将进一步加快。

2、环保趋严利好危废处置市场

危废的处置需求与工业生产、国民环保意识直接相关。经济和工业发展带来产废量自然增长的同时,日益趋严的环保督察也是产废量增长的一大驱动力。短期来看,环保督查、清废行动2018、第二次全国污染源普查等,均使大量违规贮存危废回归合法处置,促进危废处置存量隐性需求释放;长期来看,排污许可制度、环保税及规范化管理考核等,将形成常态化政策性制度,危废瞒报、漏报行为减少,非法转移和倾倒途径被切断,危废处置途径的合法化促使危废增量将较以前年度出现大幅增长,预计危险废物处置行业将在较长一段时间内保持快速增长和较高的景气度。

3、市场需求扩张

未来,在收购兼并的大环境下,危废处置行业集中度将不断提升。一方面,危废处置项目从环评策划到正式运营,耗时长达三至五年,为缩短项目建设时长,部分危废处置企业选择通过并购方式进行扩张,促使行业集中度提升。另一方面,环保督查力度的加大直接导致了不规范、不达标的小规模处置企业退出市场,促进规模较大、设备及技术实力较强的企业提升市场份额,加速了行业集中进程。

4、行业技术进步资源化利用前景明朗

焚烧、填埋等传统的危废处置工艺一方面仅可实现危险废物的无害化处置,未深度挖掘危废的再生资源利用价值;另一方面填埋法易造成土地二次污染,焚烧法投资运营成本较高。与单纯的无害化处置相比,危险废物的资源化利用在保护和改善环境的同时提高了资源利用效率,实现了经济效益、社会效益、环境效益的共赢,近年来受国家政策鼓励较大。未来,资源化将成为危废处置利用行业倡导的处置方式。

-

跨省非法倾倒危险废物涉案32人全部被抓获2021-09-23

-

《国家危险废物名录(2021年版)》常见问题解答(第二批)2021-09-23

-

解读:《沧州市强化危险废物监管和利用处置能力改革落实方案》2021-09-17

-

《沧州市强化危险废物监管和利用处置能力改革落实方案》2021-09-17

-

中国有色集团下属东方公司非法处置危险废物 违法违规建设生产2021-09-17

-

大型企业迫切需要危险废物环保智能化管理2021-09-17

-

《“十四五”塑料污染治理行动方案》印发 住房和城乡建设部主要负责“结合生活垃圾分类, 推进城市再生资源回收网点与生活垃圾分类2021-09-17

-

雅居乐环保集团济宁明德项目成功申领5年期《危险废物许可证》2021-09-15

-

生态环境部公布打击危险废物环境违法犯罪典型案件办理进展2021-09-15

-

吉林发布危险废物污染环境防治条例2021-09-12

-

生态环境部通知!对加强危险废物鉴别工作重点“动刀”!2021-09-12

-

金华市金东区查处一起非法处置危险废物案2021-09-12

-

《重庆市危险废物“点对点” 定向利用豁免管理实施细则(征求意见稿)》2021-09-12

-

生态环境部就《“十四五”全国危险废物规范化环境管理评估工作方案》答记者问2021-09-09

-

固体废物与化学品司就 《关于加强危险废物鉴别工作的通知》答记者问2021-09-09