大宗固废综合利用企业迎利好

大宗固废综合利用企业迎利好“到2025年,新增大宗固废综合利用率需达60%,存量大宗固废有序减少。”日前,国家发改委联合九部门印发《关于“十四五

“到2025年,新增大宗固废综合利用率需达60%,存量大宗固废有序减少。”日前,国家发改委联合九部门印发《关于“十四五”大宗固体废弃物综合利用的指导意见》(以下简称《意见》),要求进一步提升大宗固体废弃物(以下简称大宗固废)综合利用水平。

清华大学环境学院教授李金惠表示,《意见》的出台是推动落实《固体废物污染环境防治法》(以下简称新《固废法》)的重要体现及协同推进经济社会高质量发展和生态环境高水平保护的具体举措。同时,《意见》明确了7大类固废的综合利用方式,指出要建设大宗固废综合利用基地、加大资源综合利用产品推广力度等,都将为相关企业带来利好。

关注一

提升综合利用水平为何如此紧迫?

目前,我国大宗固废累计堆存量约600亿吨,年新增堆存量近30亿吨

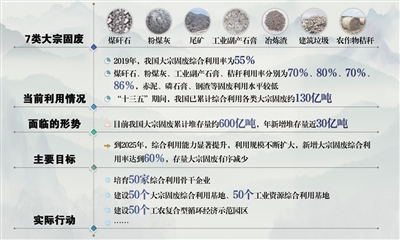

大宗固废指单一种类年产生量在1亿吨以上的固体废弃物,包括煤矸石、粉煤灰、尾矿、工业副产石膏、冶炼渣、建筑垃圾和农作物秸秆等7个品类。

《意见》指出,2019年,大宗固废综合利用率为55%。尽管“十三五”期间,我国已累计综合利用各类大宗固废约130亿吨,但仍面临严峻挑战。

李金惠指出,大宗固废量大面广。目前,我国大宗固废累计堆存量约600亿吨,年新增堆存量近30亿吨。

“堆放处置不仅占用大量土地资源,而且环境影响突出。”他说,例如,每生产1吨氧化铝将产生1吨-1.8吨赤泥;尾矿、煤矸石、粉煤灰、冶炼渣、炉渣、脱硫石膏6类固废约占我国每年工业固体废物总量的80%,产生量大、处理困难,近4成不能综合利用;建筑垃圾、农作物秸秆等大宗固废涉及城乡人居环境,又关乎人民群众对优美生态环境的需要。

但据某研究院测算,部分大宗固废资源化处置能力也有较大缺口。以建筑垃圾为例,2019年,35个开展建筑垃圾治理试点城市(区)建筑垃圾产生量为13.7亿吨,已建资源化项目445个,总处理能力3.12亿吨/年,资源化利用率达22%。试点区域外,尚有22.3亿吨建筑垃圾。按资源化率13%算,有近2.9亿吨建筑垃圾要进行资源化处置,减去现有不足1亿吨的处置能力,还有近两亿吨建筑垃圾有待资源化处置,需增加处置能力100万吨以上的生产线近200条。

李金惠认为,《意见》的出台,一方面是推动落实新《固废法》的重要体现。新《固废法》将工业固体废物、建筑垃圾、农业固体废物等单列成章,明确了有关主管部门,要求组织开展工业固体废物资源综合利用评价,强化固体废物污染环境防治坚持减量化、资源化、无害化以及污染担责的原则。

另一方面,《意见》也是协同推进经济社会高质量发展和生态环境高水平保护的具体举措。

“大宗固废具有资源属性,是资源综合利用的核心领域,也是部分紧缺原材料的有效补充。我国多省已无砂可买,利用尾矿砂、废石、煤矸石等制备粗细骨料,可解决砂石资源短缺等原料问题。”他说。

此外,他表示,推进大宗固废综合利用,对降低资源消耗强度,“减污降碳”的意义重大,是引领“十四五”资源综合利用产业绿色发展的重要抓手。

关注二

为何部分大宗固废利用水平不高?

企业从源头减少的压力不够,利用难度和成本较高

国家发改委相关负责人表示,就综合利用状况而言,2019年,煤矸石、粉煤灰、工业副产石膏、秸秆利用率分别为70%、80%、70%、86%,赤泥、磷石膏、钢渣等固废利用水平较低。为何部分大宗固废利用不充分?

李金惠指出,从前端的产生环节看,我国工业产业结构仍然偏重,污染者依法负责的各项制度落实不够到位,企业从源头减少工业固废的压力不够、动力不足、清洁生产积极性不高,导致大宗工业固废产生量仍处于高位增长态势。同时,大宗工业固废大多成分复杂、来源多样,利用难度和成本较高,部分工业固废也不具备资源化条件,例如有些赤泥含有放射性物质。

“从中间的利用环节看,大宗固废的综合利用还受限于运输半径、适用技术、产业规模等。”他解释,“煤矸石、粉煤灰等大宗工业固废主要产生和堆存地在中西部地区,区域内的城市大多产废相似、产业同质化,而建材化产品的市场需求主要集中在中东部地区,市场销售半径及运输成本限制了大宗固废的综合利用。”

另外,从末端的产品市场看,资源综合利用产品的出路仍不畅通。一方面,目前大宗固废的主要综合利用方式是建材化,相关产品技术含量低、附加值不高,市场容量容易受限。另一方面,相关综合利用产品标准尚不完善,资源综合利用产品市场的认可度受限。

E20研究院固废产业研究中心负责人潘功表示,目前,建筑垃圾资源化、秸秆资源化等项目的运营仍较大比例依赖政府补贴,在实际运营中,由于没有保底量,也难以给运营企业提供入料保障,其商业模式仍在进一步探索。

关注三

《意见》给相关企业带来哪些利好?

如何既能从前端降低成本,又能从后端挖掘价值

“对大宗固废利用相关企业而言,最紧要的是既能从前端降低成本,又能从后端挖掘价值,疏通消纳渠道。”潘功说。

比如,在前端降低成本方面,《意见》提出建立健全秸秆收储运体系,打通秸秆产业发展的“最初一公里”。潘功认为,“这有利于降低运营企业的收购成本。在可再生能源发电补贴调整、秸秆农作物资源化力度加大的利好趋势下,‘十四五’秸秆发电项目的运营有望纾困。”《意见》还鼓励大宗固废就地消纳,他指出,这也能有效降低运输成本。

而在后端疏通消纳渠道方面,《意见》特别强调拓宽大宗固废综合利用渠道,并详细给出了7类大宗固废的多种利用途径。

例如,“推进煤矸石和粉煤灰在工程建设、塌陷区治理、矿井充填以及盐碱地、沙漠化土地生态修复等领域的利用;探索尾矿在生态环境治理领域的利用;探索磷石膏在土壤改良、井下充填、路基材料等领域的应用”,李金惠认为,这些举措可有效消纳煤矸石、粉煤灰、磷石膏等历史存量。

同时,《意见》明确要加大资源综合利用产品推广和应用力度,引导畅通市场出路,提出“加大政府绿色采购力度;推广使用资源综合利用产品纳入节约型机关、绿色学校等绿色生活创建行动”。“与绿色生活创建、绿色采购等当前工程项目相结合,将有效提升大宗固废综合利用产品市场需求的刚性。”李金惠说。

为进一步推动落实,《意见》还提出“聚焦重点产废行业,培育50个大宗固废综合利用基地和50个工业资源综合利用基地;在粮棉主产区,培育50个工农复合型循环经济示范园区”。

“综合利用基地建设行动将有力推动产业集聚发展。”李金惠认为,以园区、基地为载体的大宗固废综合利用产业发展模式,将是未来城市环境治理的主要路径和建设趋势,可有效促进产业与上下游相关产业的协同链接,工业产业与城市治理的生态耦合,以及园区内企业间的原料和资源共享。

《意见》明确要“培育50家综合利用骨干企业”,这让北京金亚润环保科技有限公司(以下简称金亚润)董事长常文光认为,“对手握‘变废为宝’技术的大宗固废利用企业来说,这无疑是一种挑战性机遇,企业前期对科技的投入将渐渐进入‘战略产出期’。”

金亚润总裁、首席技术官张勇说,此前,公司首创的综合利用赤泥生产岩棉工艺技术,核心原料赤泥占比70%以上,既能产出绿色建材“赤泥岩棉”,又能回收单质铁,在矿渣中高效提取钪、钇、铈等稀有金属氧化物,实现对赤泥的“吃干榨净”。这对氧化铝行业来说,既符合高质量发展要求,又形成了新的经济增长点,对以自然矿石资源为主原料的岩棉行业来说,也是绿色升级。

常文光认为,未来相关企业仍要依靠技术创新和模式创新,发挥示范引领优势,加快资源化、现代化产业链布局,推动建立高质量发展的循环产业新模式、新生态,为提升大宗固废综合利用水平献力。

关注四

提升综合利用水平还需哪些支撑?

继续完善综合性政策措施 激发各类市场主体活力

常文光指出,在赤泥综合利用方面,国家已出台了多项鼓励政策。比如,《产业结构调整指导目录》中把氧化铝企业排放的固废综合利用列为“鼓励类”项目,给予资金支持和税收优惠;《促进绿色建材生产和应用行动方案》中对绿色建材生产和应用企业给予贷款贴息;《资源综合利用产品和劳务增值税优惠目录》中明确,产品原料70%以上来自废渣生产的防火材料、保温材料、砌块、墙板等,退税 70%。

他希望能进一步完善创新相应的政策法律机制,鼓励对赤泥等资源化综合利用领域的绿色核心技术攻关,推动政产学研类协同创新平台、示范基地等发挥更大作用,加速科技成果转化。

李金惠认为,还需继续完善综合性政策措施,通过税收优惠政策、市场准入制度等,激发各类市场主体活力,充分发挥市场配置资源的决定性作用和骨干企业的示范引领作用,推动形成上下游的关联产业,引导行业的规模化和高质量发展。

他还提出4点建议:

一是落实新《固废法》新增排污许可制度的要求,推动产生工业固废的单位执行排污许可管理制度的相关规定,实现对大宗工业固废在产生源头的精细化管理,落实企业环境管理主体责任.

二是研究修订《中华人民共和国环境保护税法》,采用“产生即征收,无害化利用或处置返还”的理念,考虑扩大现有固废环境税的税目范围并设计差别化税额,发挥对产废企业的调控作用,通过税收机制倒逼产生量大、堆存量大、危害性大的固废产业绿色转型。

三是积极推进大宗固废综合利用体系建设,划定标准制定的优先级,分级分层推动,解决固废综合利用产品出路问题。

四是总结我国“无废城市”建设试点在大宗固废综合利用领域形成的可复制和可推广的模式和路径,进行推广应用。

-

2021世环会【国际环保展】助力探索大宗固废综合利用之道2021-05-14

-

大宗固废综合利用有哪些可用经验?2021-05-14

-

2021年中国秸秆垃圾处理行业市场规模现状与发展前景分析 “十四五”综合利用加快2021-05-12

-

“十四五”大宗固废综合利用路径明晰2021-04-07

-

先期目标落空,新政出台有望破局大宗工业固废发展难题2021-04-02

-

政策点评:加强大宗固废综合利用 推动绿色低碳循环经济2021-03-26

-

国家发展改革委有关负责同志就《关于“十四五”大宗固体废弃物综合利用的指导意见》答记者问2021-03-25

-

关于“十四五”大宗固体废弃物综合利用的指导意见2021-03-25

-

发改委:就《关于“十四五”大宗固体废弃物综合利用的指导意见》答记者问2021-03-25

-

2025年新增大宗固废综合利用率达到60%2021-03-25

-

国家发改委《关于“十四五”大宗固体废弃物综合利用的指导意见》2021-03-25

-

江西南昌常年秸秆综合利用总量163万吨2021-01-19

-

大宗工业固废撑开万亿“再生”空间 智能化紧跟而上2021-01-18

-

临渭区严查露天焚烧秸秆典型案例2021-01-14

-

禁止焚烧秸秆,可直接还田,里面有害的病原菌该如何处理呢?2021-01-14