五部门关于开展2024年新能源汽车下乡活动的通知

跟注or弃牌?比亚迪正准备“再开一局”

来源:新能源汽车网

时间:2024-06-30 20:29:21

热度:

跟注or弃牌?比亚迪正准备“再开一局”“危邦不入,乱邦不居。天下有道则见,无道则隐。”自从2023年2月开始,比亚迪推出了其首款冠军版车型秦plus DM-

“危邦不入,乱邦不居。

天下有道则见,无道则隐。”

自从2023年2月开始,比亚迪推出了其首款冠军版车型秦plus DM-i,将A级插混轿车的起售价降至9.98万元,并宣布“油电同价”时代的开启,随后冠军版在比亚迪多个热销车型中铺开。

以此,比亚迪向整个中国车市发起定价话语权的争夺战。

同样在一年后的2024年2月,比亚迪进一步推出了其荣耀版车型秦plus和驱逐舰05,不仅把A级插混车的起售价拉低至7.98万元,还将A级纯电车的起售价打入10万元以内,进而宣布“电比油低”时代的开始,随后其荣耀版车型也开始大范围铺开。

客观上,比亚迪已经成功掌握了中国车市的价格锚点。

惯性地来看,通过推出荣耀版的动作,比亚迪也已经敲定了2024年整个国内车市的价格基调,而其他厂商随后也只能是默默跟进着推出能够对标比亚迪荣耀版的车型版本。

但,仅仅3个月之后,5月底比亚迪又将其搭载的最新第五代DM-i技术的车型(秦L和海豹06)的起售价拉降至9.98万元,频繁且大幅的降价动作直接引爆了行业激烈的舆论反应和火药味浓烈的质疑谴责之声。

按道理,厂商发布一款搭载新技术的产品一般能够起到提价或至少维持之前售价的作用,我们其实很少能够看到一个新迭代技术产品在上市发布之初就直接进行大幅降价的案例。

除非,这是由于技术创新或技术范式变化本身带来的成本端的变革,但,上述“满电满油一次续航超2000km”的比亚迪第五代DM-i技术显然并不属于这一种情况。

所以,动作不断/越发出格的比亚迪本身,也就成了行业普遍质疑的对象,例如被业内人阴阳是“出老千”、不正当竞争、“偷”换大油箱、“偷工减料”、或存在质量和安全隐患问题等等。

当然,在明面上,这些质疑点又很难得到具体且公允的结果和实锤,尤其是在去年的常压油箱事件之后。

不过,本人关注的焦点还是围绕商业逻辑和竞争策略本身的相关内容和动态,因此,比亚迪为何短期内会频繁降价、又为何其新技术一上市就要降价,也就成了这篇文章要讨论的逻辑起点。

以此,文章还将试着依循上述的逻辑内容来进一步探讨如下问题:

比亚迪产能情况处于何种状态?

比亚迪还会不会继续降价?

比亚迪正处于哪种发展阶段和处境?

比亚迪若再出牌,谁能跟牌?谁会弃牌?

比亚迪能够长期保持低成本优势吗?

归根结底,事物是往返曲折的,不是径情直遂的,战争也是一样,只有形式主义者想不通这个道理。

01

—

比亚迪的定价锚点是什么?

大体上,能够促使一家企业采取连续降价动作的目的和前置条件有:

1、为了追求或稳固自身的市场份额,所以一旦自身业务增速落后于行业平均增速时,其就会降价;

2、当行业竞争加剧,尤其是出现了与自身同等体量的竞品对手且其获得高增长的时候,往往也将会触发价格竞争;

3、当自身的产能利用率开始出现闲置时,通过以价换量的方式,一方面能够达成的状态,另一方面也能够触发规模效应,从而帮助自身实现利润的增长。

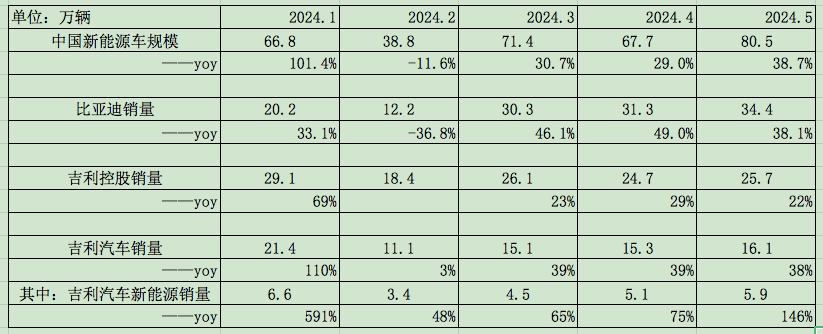

通过上述表格可见,今年1-2月,比亚迪的增速大幅落后于行业均值,也落后于同体量对手吉利控股/吉利汽车的表现,与2023Q4的产能情况相比,出现了明显产能闲置的情况,这些都是比亚迪在今年2月中旬推出荣耀版的充分条件。

在推出荣耀版之后,比亚迪3-4月获得了直接的销量刺激,增速显著超越行业均值,且产能情况也基本回到2023Q4的“满产满销”状态。

2023Q4比亚迪的销量为94.5万辆,对应的固定资产为2309亿元;204Q1其固定资产为2311亿元,对应的产能情况依然为大概360万辆/年。因此可以推断,比亚迪2024Q1的产能利用率已经降至70%以下。

如果2024Q2比亚迪固定资产依然处于2300~2400亿元的量级,也就意味着比亚迪4月和5月已重回“满产满销”的状态。那么,其5月增速回落至行业平均增速(即同比38%)也就是受自身产能约束所致,并非受外部因素影响。

但是,在这种“满产满销”的情况下,比亚迪完全没有必要将最新的第五代DM-i车型进行降价销售,正常的技术投放策略应该是从高溢价的产品逐步下放至平价产品上,例如,先从汉车型到海豹车型,再到秦L和海豹06车型。

而比亚迪的操作是直接将新一代DM-i技术投放至其最畅销的A级车型上,并且还将起售价降至9.98万元,这多少有些反商业常识。

因此,这很可能表明2024Q2比亚迪的固定资产会有明显的增加,其实际产能将得到进一步扩充,比亚迪需要用更高的销量规模来消化其此前布局的新增产能。

进而也就表明,比亚迪今年连续降价背后的逻辑锚点,就是尽力服务其“满产满销”的产能需要。

02

—

比亚迪还会不会继续降价?

进一步而言,比亚迪4月和5月很可能存在产能闲置的情况,背后的原因是荣耀版并没有给比亚迪带来其预期中的规模增量,导致其不得不在5月底发布9.98万元起的新一代秦L和海豹06车型。

但需要注意的是,哪怕是在环比销量规模下降、产能利用率不足70%、以及更低起售价荣耀版的负面影响下,2024Q1比亚迪仍然录得了21.9%的高毛利率,并且相较2023年20.2%的毛利率还要高不少,这也是一个反常识的数据。

因为,如果在上述情况下比亚迪依然能够保持住如此的高毛利率,那么其在5月底也就没有必要通过降价的方式来推出第五代技术的车型产品。

个人认为,这两者之间存在逻辑上的矛盾。

既然,比亚迪的定价锚点是其产能利用率,那我们就有必要展开讨论关于比亚迪具体产能的情况。

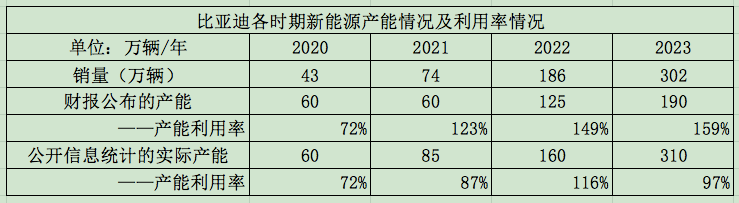

根据比亚迪各财年公布的产能信息显示,其2023年的产能仅为190万辆/年,并且已经连续3年产能利用率超过100%,同时呈现逐年攀升的趋势,2023年其产能利用率更是达到159%,这并不是一种健康的、可持续的产能负荷状态。

同时,连续高负荷的产能情况也就失去了依循“满产满销”产能刻度的参考意义。

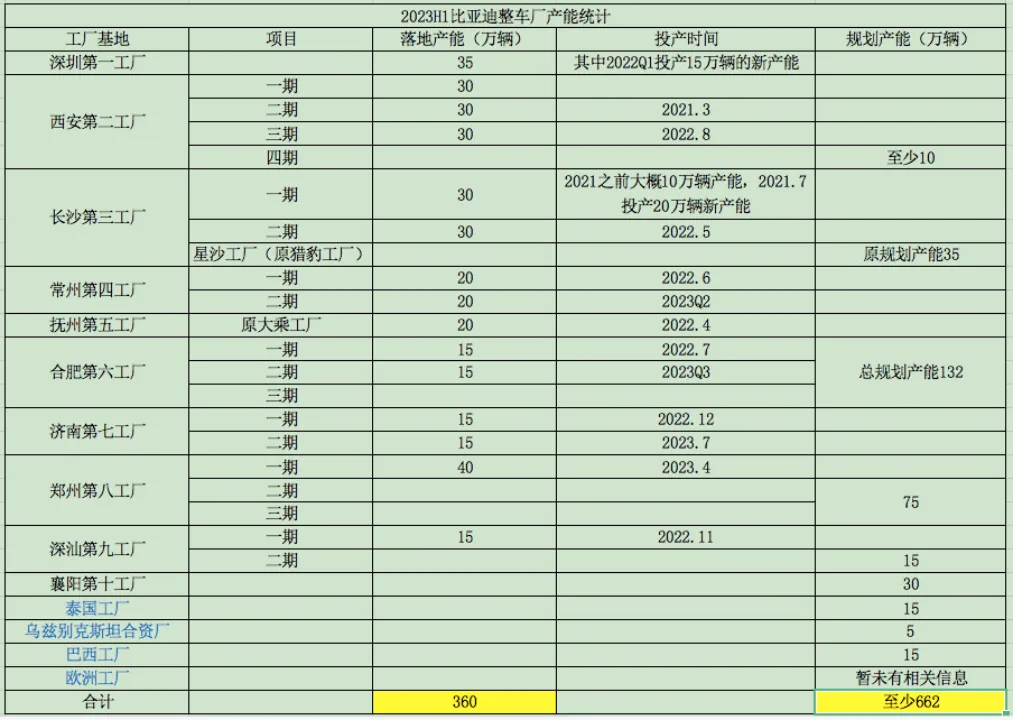

而通过收集公开信息的方式来汇总比亚迪各个厂区、各期项目的动工、扩建、投产、产能爬坡等时间点和周期来推算,那么2023年比亚迪的实际产能大概是310万辆/年,当年其产能利用率为97%。

如果以上述公开信息的实际产能为基准,再结合比亚迪近年各季度在建工程的规模变化来推算:

2024Q4其在建工程规模可能会逐步降至200亿元~300亿元;

2024年其固定资产的折旧大概会达到600亿元;

2024年末其固定资产可能将增加至3000亿元的规模;

2024年末其产能可能将达到460万辆/年;

2024年内将新增产能100万辆/年;

2024年的实际产能大概在410万辆/年的规模。

这表明,以今年前5月比亚迪127万辆的合计销量规模来看,其前5个月的静态产能利用率大概为75%,5月份的产能利用率约97%,若要实现2024年“满产满销”,比亚迪需要在年内剩余时间里,逐步将月度销量提升至近40万辆的规模。

通过中汽数研公布的6月各周销量榜单数据计算:6月第一周(5月27日~6月2日)比亚迪销量5.35万辆、第二周销量5.33万辆、第三周5.77万辆、第四周6.68万辆,截至6月23日,比亚迪6月累计销量可能不足20万辆,推测其6月份的销量很可能会出现环比下降的情况。

这也就表明,比亚迪月度产能利用率将再次出现下降,这很可能会促使比亚迪的进一步降价动作。

03

—

比亚迪大概处于哪种发展阶段和处境?

之所以,比亚迪需要尽可能地通过降价策略来保持“满产满销”的产能状态,无外乎就是要通过规模效应来尽可能地维持自身财务结构的稳定性。

这里也只能通过特斯拉的发展路径来展现“满产满销”与规模效应的相互关联和变化结果。

从2021Q1开始至2022Q1,特斯拉在涨价、产能扩张/爬坡、以及“满产满销”和规模效应的叠加作用下,其汽车业务的毛利率逐步攀升至历史最高的32.9%。

但随后从2022Q2开始,特斯拉产能大幅增至190万辆/年并逐步提升至目前的225万辆/年,其产能利用率基本告别了“满产满销”的最佳状态,并且期间还伴随着一系列的降价动作,但始终无法拉满产能,导致规模效应的逐渐消散,其汽车业务的毛利率几乎砍半至18.5%。

目前的特斯拉,基本也很难在“降价、满产、毛利率”三者之间实现均衡的增长,如果不能够在FSD和4680电池上取得重大突破,其财务结构很难再向上提升,这也就导致特斯拉不得不进行大幅裁员来保住其目前的财务结构。

目前的比亚迪,大概就处在特斯拉2022上半年的发展阶段和处境之中,其产能利用率也已开始出现闲置的情况,这会削弱其过往强劲的规模效应。

而一旦比亚迪无法通过降价措施来有效拉满其产能利用率,比亚迪也就很有可能会步入特斯拉的发展轨迹,面临财务结构被大幅摊薄的局面,那么,比亚迪财务结构的拐点也将在年内出现。

所以,比亚迪现在的处境其实比较微妙。

这反过来也就说明,为了尽可能维持“满产满销”和自身的规模效应,接下来比亚迪必然会采取动作更大的降价扩规模举措。

04

—

比亚迪再出牌,谁能跟牌?谁会弃牌?

目前,国内自主品牌的市场份额已经超过50%,合资品牌在40%左右。

比亚迪的判断和意志是,在未来3-5年时间里,合资品牌的份额将跌至10%,国内主机厂的格局和座次将会被重新洗牌。

在这种情况下,国内主机厂必然还会面临一波冲击力更大、影响范围更广的价格战和舆论战。

从各主机厂在6月初重庆汽车论坛上的言论来看,就比亚迪掀起的价格战问题,广汽、吉利、长城的表态和立场是非常明确的。

广汽呼吁政策端应适时推出“油电同权”的竞争环境,强调国有车企具备的社会责任属性,并表示继续降价将给行业和社会带来负面影响;

长城和吉利的落脚点是行业可能存在“出老千”和不正当竞争的行为,这将会极大地破坏行业高质量/严标准的健康发展趋势。

与广汽、长城、吉利不同,长安和奇瑞虽然没有直接力挺比亚迪,但两者其实都是支持以市场化竞争的方式让中国品牌快速崛起。

事实上,广汽的表态能够代表一汽、东风、上汽的心声,在合资品牌中,大众、通用、丰田、本田、日产无疑是市占最高的海外品牌,也给这四家国有车企贡献了丰厚的利润和市场份额。

但事物的另一面是,无论是在燃油车领域,还是新能源车市场,这四家国有车企的自主品牌基本都不算成功。

以表现最好的广汽埃安为例,2023年近50万辆的销量规模并没能让自身进入商业正循,行业持续的价格战正不断拉长其上市的进程周期,作为国企混改的示范案例,广汽和埃安都承受着巨大的压力。

造成的结果就是,广汽已经等不到国企混改的成功时刻,其现在已经出现了裁员的情况,这对一家国企而言是非常艰难且影响负面的选项。

也就意味着,上述四大主机厂其实也并没有筹码能够继续跟牌,要么降价继续损伤财务结构,要么保价逐步让出市场份额,这背后的根本原因还是内部机制的问题。

长安和奇瑞则明显有别于这四大主机厂。

长安的主要合资品牌是马自达和福特,由于这两个品牌在国内一直都不算是香饽饽,这也就反过来不断激发着长安自主品牌的崛起,这从其近几年的增速可以得到体现。

目前,长安的合资业务收入占比还不到其总营收的10%,并且长安还有30%的收入来自于商用车。可见,参与价格战短期会对其财务结构不利,但很大概率能够换得市场份额的增长,总体将会是利大于弊,其具备继续跟注的条件。

类似的,奇瑞近年的增长非常显著,其国内业务和海外业务基本各占一半,又由于其海外业务具备高毛利的特点,所以,奇瑞完全可以通过海外业务来反哺其国内业务的价格竞争,奇瑞同样具备跟注的能力。

长城目前的处境会比较被动,原因在于,其绝对优势只体现在皮卡和越野车领域,但这两个细分市场的体量比较小,难以支撑长城持续跟进行业的价格战,况且,比亚迪和其他主机厂正在不断挑战长城在越野领域的话语权和市场份额。

而哈佛又由于新能源化进程的相对迟滞,导致长城整体财务结构持续承压,再加上长城近期退出欧洲市场的影响,长城海外业务的持续反哺能力有待观察。

可见,在中短期内,长城在皮卡、越野、海外业务的有限支撑下,可能还能够继续跟注,但其手中的筹码难以支撑长期的价格战。

与长城的处境不同,吉利今年的表现要明显优于行业,其中,今年前5月吉利汽车新能源业务的增速更是到达126%,表明吉利在新能源领域密集的产品矩阵策略已经取得效果。

这背后根本的支撑点在于,吉利控股同样拥有巨大的规模体量和工业基础底座,无论是销量规模、还是资产规模,甚至是技术能力和品牌影响力,吉利控股并不弱于现在如日中天的比亚迪。

这原本能够支撑吉利参与价格竞争,甚至是主动发起价格战,但,吉利却站在了比亚迪的对立面,原因无它,就是时机还不成熟。

现阶段吉利控股的主要目标并不是扩规模,而是要尽快优化自身的资产质量,并解决高债务的问题,所以,吉利要尽可能避免由于价格战对其财务能力的损耗。

就目前的竞争程度和吉利的市场表现来看,吉利仍然具备跟注比亚迪的能力。

05

—

比亚迪究竟是如何保持低成本优势的?

最后,还是想借着长城和吉利的言论和质疑,来抛出我个人的一个疑惑点,关于比亚迪长期以来的低成本优势的问题。

长期以来,一体化、规模效应、创新及技术能力是比亚迪(或市场)解释其高毛利和低成本的主要依据。

事实上,一体化并不等同于低成本,这是比较优势理论就能够简单理解的逻辑,一体化的最大优势是供应链可控、成本可控,尤其当原材料价格出现剧烈上涨的情况下,一体化的优势最为明显。

所以,比亚迪的成本优势会在锂资源价格疯涨时期被市场无限放大,市场容易将比亚迪与低成本进行认知捆绑。

而一旦市场回归至正常供需关系、甚至是供过于求的市场状态后,一体化可能会面临更高的成本支出,但,这主要取决于自身的规模体量。

300万辆的规模,对于单个主机厂而言是体量巨大的存在,但放在整个市场中可能也不具备规模优势,例如IGBT。

规模效应的背后,往往是“满产满销”,这当然能够解释2022年和2023年比亚迪逐步高企的毛利率走势,但难以作为解释其在2024Q1产能利用率降至70%的情况下,毛利率不降反升的逻辑原因。

在创新和技术能力上,比亚迪无疑具备一定的先发优势,但现如今整个行业在“电动化”上基本处于一种微创新或优化迭代的状态,在这种情况下,比亚迪很难持续保持低成本优势。

况且,比亚迪的雇员规模也显著区别于全球各大主机厂:

比亚迪300万辆的规模对应的是70万员工;

特斯拉则是180万辆对应14万人(目前裁员至12万人);

吉利控股280万辆对应的只有14万人;

丰田全球1123万辆对应人员不过40万人。

也许,为了避免不必要的误会和内耗,比亚迪(或是市场)可能都需要提供新的逻辑解释。

原文标题 : 跟注or弃牌?比亚迪正准备“再开一局”

-

丰田最后一手王炸,比亚迪防不胜防2024-06-17

-

量产脚步近了!比亚迪5款新车谍照曝光!2024-06-15

-

缓解规模焦虑,“第二品牌”是必选项吗?2024-05-23

-

七大国产品牌4月销量榜:比亚迪、奇瑞领先,吉利和长安争第三?2024-05-14

-

中日汽车龙头创历史纪录:丰田净利润5.3万亿、比亚迪毛利率28.1%!2024-05-14

-

中国汽车未卖先火! 58%美国受访者 熟悉比亚迪、蔚来等中国品牌2024-04-30

-

对标保时捷、法拉利!腾势轿跑Z9 GT曝光,比亚迪高端有戏了?2024-04-22

-

大超预期,堪称“小比亚迪”,低调却极其生猛的小盘新能源汽车新贵2024-04-22

-

成都:到2026年,全市氢燃料电池商用车产业规模超过200亿元2024-04-18

-

扬帆出海扩规模,仍是比亚迪未来的发展关键?2024-04-11

-

继AEB率先刷新行业记录后,比亚迪又亮相低速MEB技术2024-03-31

-

友商流泪!原来除了五代DM-i,比亚迪还憋着“大招”?2024-03-24

-

落后的增程是混动终局?比亚迪反击了2024-03-23

-

分析师称比亚迪已领先特斯拉太多?2024-01-12

-

2023年度厂商销量榜,比亚迪超大众首夺销冠,奇瑞成“另类”2024-01-11