五部门关于开展2024年新能源汽车下乡活动的通知

小米汽车“交作业”,雷军的金融棋局落下最后一子

来源:新能源汽车网

时间:2024-04-02 10:25:12

热度:

小米汽车“交作业”,雷军的金融棋局落下最后一子不夸张地说,整个三月份,乃至一季度,车圈最大的新闻莫过于小米汽车“交作业”。昨日晚间(3月28日),造车3年的

不夸张地说,整个三月份,乃至一季度,车圈最大的新闻莫过于小米汽车“交作业”。

昨日晚间(3月28日),造车3年的“雷布斯”终于带着满满的自信,出现在了小米首款车SU7的发布会上。他不仅对SU7的性能、价格进行了全方位解读,更多次喊出“遥遥领先”,成功引燃全场观众的情绪。

果然,小米汽车众望所归,SU7上市仅4分钟,大定订单就破万;27分钟后,大定订单突破5万个。

当行业惊呼,“小米汽车半小时卖出其他工厂一年的产能”的时候,柒财经注意到,小米汽车金融业务也已在风口上“伺机而动”。

考虑到小米已拿下小贷、消金、征信、第三方支付、保险、保理、融资租赁等牌照,雷军隐秘的“金融帝国”可谓已形成闭环。

01

首付三种方案

小米汽车金融业务“下场”

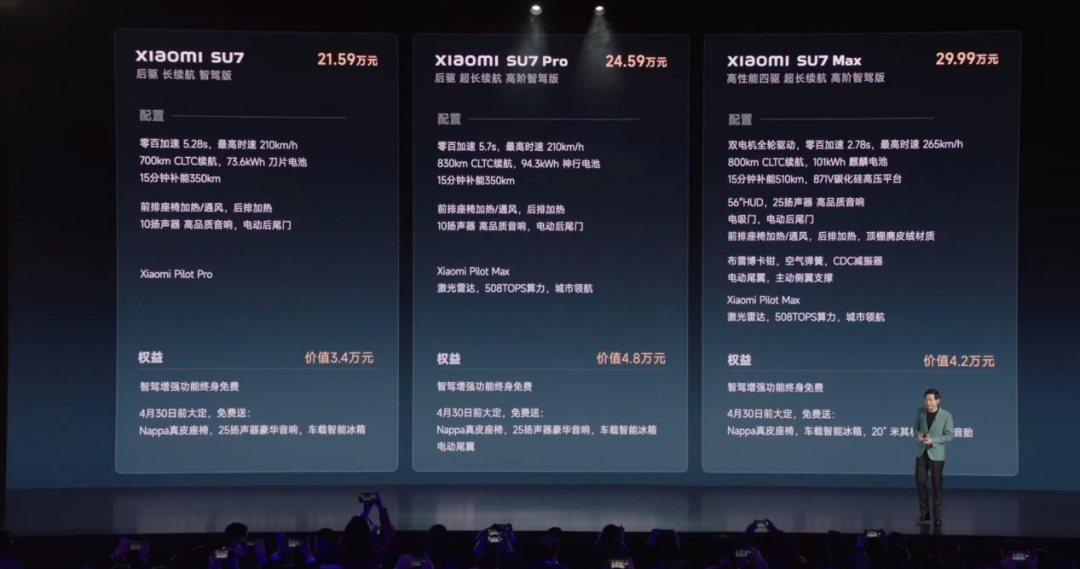

21.59万元!经过“传言和谣言”的反复拉扯,小米首款车最后的悬念被彻底清空。

对比Model Y起定价为24.59万,SU7配置远超前者,对比蔚来、小鹏、理想,SU7的测评效果也可圈可点,这让大众感受到物超所值,很接地气。

早在2021年11月,小米副总裁林世伟在接受采访时表示,小米将布局汽车金融产业,而这未来也将是集团一个很大的业务板块,涵盖汽车金融、汽车保险、汽车供应链金融、车内支付等场景。

随着小米汽车正式发售,外界对小米金融版图的关注度也在加深,尤其聚焦是否会向汽车领域延伸。

果然,小米很贴心地“端出”多款汽车金融服务方案,旨在为大家减轻购车压力,扩大购车选择。

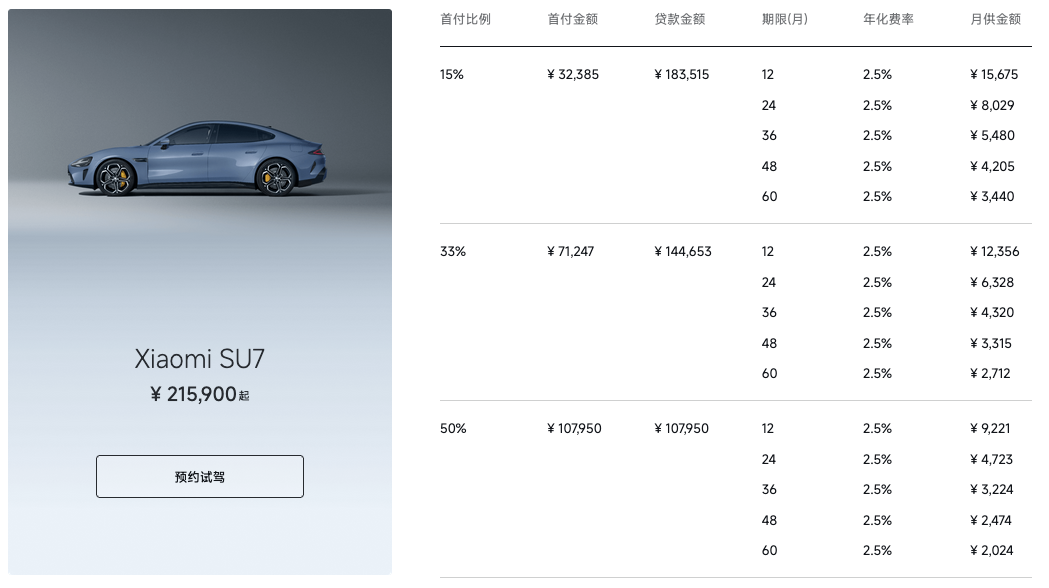

小米汽车官网披露,6月30日前购买SU7全系车型,用户可享受如下金融优惠:首付分为15%、33%、50%三种方案,对应12月、24月、36月、48、60月五个期限,年化费率均为2.5%。

▲图源:小米汽车官网

同时,其还对金融方案做了详细说明。以首付比例33%、分12期还款为例,首付金额71247元,贷款金额144653元,月供金额为12356元。若将还款期限拉长至60个月,月供金额则降低为2712元。

然而,柒财经按照IRR公式计算,前述分12期还款方案实际年化利率接近4.6%,60期方案实际年化利率超过4.73%,并没有页面呈现的那么普惠。

目前,小米汽车的合作机构包括建设银行、招商银行、平安银行、中信银行等。

事实上,外界对小米进军汽车金融并不感到过分意外。梳理雷军的发家史,金融向来是不可或缺的助力。

早在2013年,雷军就创办了小米支付技术有限公司(“天星数科”的前身)。从2015年开始,雷军持续奔赴在收集金融牌照的路上:相继成立了“小米信用管理有限公司”、重庆市小米小额贷款有限公司、“海南厚植征信服务有限公司”等公司,收购捷付睿通、北京宏源保险经纪等公司的股权,投资大鱼科技,与新希望集团、红旗连锁等合资组建新网银行,联合重庆农村商业银行等4家企业共同出资设立重庆小米消费金融有限公司……并推出过“小米基金宝”、“小米贷款”等理财、网贷产品。

可以说,在手机、汽车的水面之下,雷军有节奏地催熟的“金融帝国”才深不可测,也把流量、风控、资金悉数掌握在了自己手中。如今涉足汽车金融,也仅仅是“顺势而为”、水到渠成罢了。

02

招兵买马,

小米汽车金融布局进入“快车道”

柒财经查询统计,小米已拿下小贷、消金、征信、第三方支付、保险、保理、融资租赁等牌照。从种种动向看,汽车金融或是小米的下一个发力点,且已然驶入“快车道”。

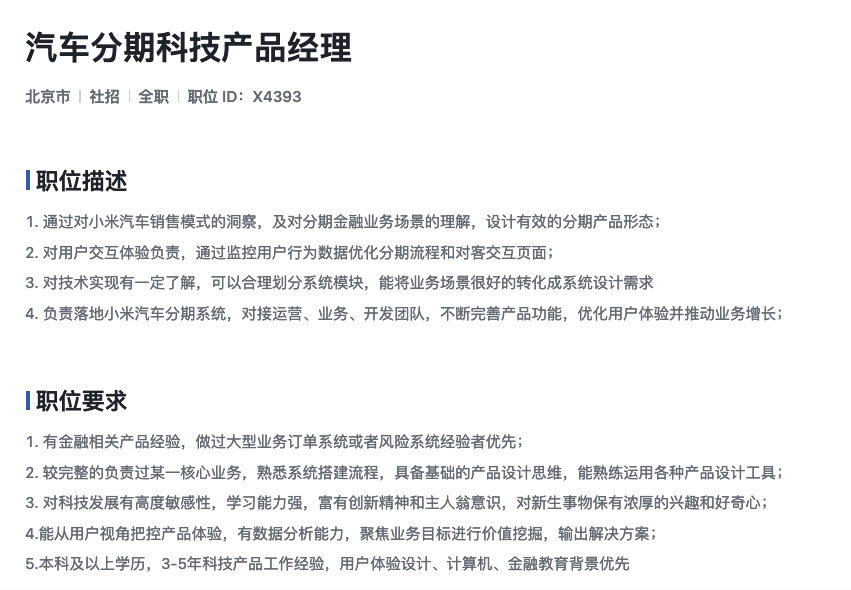

近日,多个招聘信息显示,小米上线了汽车分期科技产品经理、供应链金融产品经理等职位需求,加速对汽车金融类人才“招兵买马”。

其中的汽车分期科技产品经理要求具备金融相关产品经验,基础的产品设计思维,数据分析、价值挖掘等能力,较完整的负责过某一核心业务,熟悉系统搭建流程,职责主要是通过对小米汽车销售模式的洞察,及对分期金融业务场景的理解,设计有效的分期产品形态,负责落地小米汽车分期系统,优化用户体验并推动业务增长。

▲图源:小米官网

03

汽车+金融,背后有何考量?

宏观层面,近一年来,在促进汽车消费的背景下,从供应链金融、新能源汽车金融到二手车金融,汽车金融利好政策密集出台,比如去年的《关于推动汽车后市场高质量发展的指导意见》,今年的《推动大规模设备更新和消费品以旧换新行动方案》等顶层文件中,都重点提及了汽车金融,鼓励银行机构在依法合规、风险可控前提下,适当降低乘用车贷款首付比例,合理确定汽车贷款期限、信贷额度。

微观层面,汽车是一个重资产、强氪金、长周期的行业。一款车从产品定义到量产,烧钱是任何玩家都无法绕过的“大山”,更甚至,诸如威马、众泰、非凡、高合等品牌,都已经迫于资金压力夭折或者暂时“熄火”了。

具体到小米,造车三年,得也着实不容易。财报显示,2023年,小米实现营收2710亿元,同比下降3.24%;实现股东应占溢利(净利润)174.8亿元,同比增长606.34%。但有必要强调的是,这个创利速度是在上年很低基数的基础上取得的。

2022年,小米股东应占溢利仅录得24.74亿元,而在最巅峰的2020年,该项指标达到203.6亿元,比2023年的净利还要高出近30亿元。

更要命的是,从量产到盈利,汽车厂商还有一道销量“天堑”要越,尤其在中国存量竞争,极度绞杀的市场环境中,叠加小米后发者的短板,这道“天堑”只会变的越来越宽。

因此,汽车联动金融,双向奔赴撬动C端,成为车圈的“潮流”手段,亦可以大大缩短赚钱进程。

而对小米来说,汽车金融不仅仅是支撑汽车新增长极的重要力量,做得好还可能以其资产质量好、风险可控、流动性高等禀赋,驱动整块金融业务前行、壮大。

不过,截至目前,小米并没有获得直接的汽车金融牌照。有业内人士指出,凭借融资租赁牌照也可参与汽车金融业务。

柒财经了解到,理想、哪吒、小鹏等大部分新势力车企都采用该模式,理想设立江苏智行融资租赁有限公司,哪吒设立众鑫(广西)融资租赁有限公司,小鹏设立广州小鹏汽车融资租赁有限公司……

小米也有此类牌照。天眼查信息显示,小米旗下拥有上海小米融资租赁有限公司,该公司成立于2018年11月,注册资本金3000万美元,由小米金融(香港)有限公司100%持股,法定代表人为现任小米消费金融董事长、天星数科总裁岳凯。

看上去似乎很美,但不容忽视的是,回到现实中,想要深耕汽车金融场景并非易事,涉及到用户信任度、接受度,心智成熟度等挑战,以及合规底线。

小米汽车将如何开展金融业务,静待市场和时间给出答案。

原文标题 : 小米汽车“交作业”,雷军的金融棋局落下最后一子

上一篇:小米汽车入场,只有特斯拉不慌

-

小米汽车入场,只有特斯拉不慌2024-04-02

-

哪吒汽车,若不出海,便是出局?2024-04-02

-

极氪出招了,007推新款,硬刚小米SU7!2024-04-02

-

合资巨头全线崩溃,东风汽车的危机与自救2024-04-02

-

蔚来汽车不降价式优惠:销量、盈利与毛利率都承压,被多家投行下调目标价2024-04-02

-

小米汽车的冲击波有多大?2024-04-02

-

最高补贴500万!辽宁沈阳大东区拟发文支持氢能暨氢燃料电池汽车产业高质量发展2024-04-01

-

售价终于公布,小米汽车到底在和谁竞争2024-03-31

-

半小时大定破5万,雷军的小米汽车成了?2024-03-31

-

雷军“交卷”:小米汽车没敢冒险2024-03-31

-

中国汽车产业需要小米汽车,也需要京东汽车2024-03-31

-

21.59万元起,小米SU7买吗?2024-03-31

-

小米的“红”和新能源车的“黑”2024-03-31

-

为了小米汽车,雷军豁出去了2024-03-31

-

21.59万起,雷军想在汽车“高端局”里赢一把2024-03-31