五部门关于开展2024年新能源汽车下乡活动的通知

18家车企消失,2023年的车市正在经历一场大清洗

来源:新能源汽车网

时间:2023-10-18 16:17:29

热度:

18家车企消失,2023年的车市正在经历一场大清洗2023年对于中国车市来说,注定是一个难忘的年份。3月份的那场“史无前例”的大降价波及到全国数十个省市,让整个车市陷入疯狂;200

2023年对于中国车市来说,注定是一个难忘的年份。

3月份的那场“史无前例”的大降价波及到全国数十个省市,让整个车市陷入疯狂;200万辆国六B非RDE车型库存,给经销商造成了极大的市场压力;而新能源汽车购置税减免政策将持续到2027年,给新能源汽车打了一针强心剂;车市内卷进一步加剧,各路玩家不断寻找新的突破机会,探索新的用车场景,以新能源越野、家庭奶爸车为代表的小众车型正在成为各家品牌攻城略地的主要抓手。

整体来看,中国车市整体大盘依然呈现向上发展的态势,从9月销量数据就能体现出来。

乘联会数据,2023年9月乘用车市场零售达到201.8万辆,同比增长5.0%,环比增长5.0%。今年前9个月累计零售1523.3万辆,同比增长2.4%。

与此同时,中国车市也在经历一场大清洗。

2022年数据

2023年9月数据

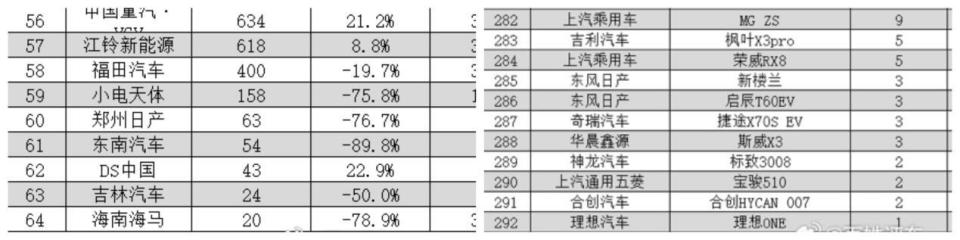

我们从乘联会发布的销量统计列表汇总就能发现端倪。2022年底,乘联会发布的统计列表中,乘用车企的数量是82家,而到了2023年9月份,乘用车企的数量已经变成了64家,9个月的时间,中国境内的乘用车企数量减少了18家。在SUV细分领域,2022年末,中国车市一共有328款车型录得销量,2023年9月份,这个数据变成了292款。

这从另外一个方面说明了中国车市在不断发展发展壮大同时,内卷非常严重,车企和车型减少,而且竞争态势呈现出精细化的特征,幸存的车企试图推出更多的车型产品,特别是那些弱势品牌,面临的竞争压力更大,以此来寻找新的市场机会。

市场大盘在做大

2018年中国乘用车市场全年零售量为2251万辆,累计销量同比下降6.3%。这标志着中国车市从高速发展的增量时代进入缓慢增长甚至是负增长的存量竞争时代。

增量变存量使得市场竞争更加激烈。

到了2019年,中国乘用车销量2144.4万辆,同比下滑9.6%。2020年,中国乘用车零售累计达到1928.8万辆,同比下降6.8%。

中国车市销量连续三年遭遇同比下滑。

在此期间,自主品牌遭受到了巨大压力。主要表现在,合资品牌推出了市场下沉和双车战略。以大众和日系为例,一汽-大众把捷达从一款车型升级为独立品牌,产品也从此前的单一轿车扩军为SUV和轿车全面发展;丰田则是一汽丰田和广汽丰田连边大搞双车战略,一汽丰田这边有荣放,广汽丰田那边就推出了威兰达,广汽丰田那边有凯美瑞,一汽丰田这边就推出了高半级的亚洲龙,此外,还有亚洲狮、凌尚、奕泽、C-HR、卡罗拉锐放、锋兰达;本田也在两个合资公司之间玩平衡,像LIFE、享域、英仕派、HR-V、凌派、型格、ZR-V致在、皓影等新老车型层出不穷。

就连BBA都降低了入门车型的门槛,推出了20万起步的车型。其目的就是要尽可能地收获销量,扩大品牌影响力的覆盖范围。

但是,新能源汽车的崛起打乱了合资品牌的攻势,自主品牌抓住了机会实现了对合资品牌的弯道超车。

2021年,中国乘用车产销分别完成2140.8万辆和2148.2万辆,同比分别增长7.1%和6.5%,增幅高于行业增速3.7和2.7个百分点,结束了连续3年的下滑趋势。而到了2022年,我国乘用车产销分别完成2383.6万辆和2356.3万辆,同比分别增长11.2%和9.5%。

中国车市销量能够实现逆转,新能源汽车爆发式增长功不可没。

新能源汽车的刺激

2021年新能源汽车产销分别完成354.5万辆和352.1万辆,同比均增长1.6倍,市场占有率达到13.4%。2022年,新能源汽车全年产销迈入700万辆规模,分别达到705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,市占率为25.6%。对此,业内人士认为“正是在政策和市场的双轮驱动下,2022年新能源汽车持续爆发式增长。”

在新能源汽车浪潮的冲击下,自主品牌收获了成绩,合资品牌收获了苦涩。有许多曾经红极一时的合资品牌销量一落千丈,还有不少品牌甚至已经退出中国市场。

从主观层面来说,每一家车企都想越早完成新能源转型越好,跑得越快越好。但是从客观条件来看,各家实现的路径各自不同,实现得效果也大相径庭。

造车新势力,因为是后进品牌,没有什么历史包袱,花着投资人的钱,敢于各种各样的尝试,比如复杂的场景化造车,打造极致的用户服务(吃力不讨好),重金投入的直营模式,重资本的换电模式。总的原则就是燃油车不做的事情,我都做,燃油车不敢做的项目,我都敢尝试。

万一成功了呢?

自主车企的新能源汽车品牌,凭借背靠大树的优势,还有新势力在前面趟路,取其精华去其糟粕,完美地实践了拿来主义的精髓,虽然起步稍微,但是确定了方向之后,敢于大举压上,毫不手软,反正有“大树”输血,再加上在供应链和汽车制造方面的宝贵经验加持,从效果来看,也取得了不错的成绩,至少让消费者和资本市场看到了希望,也符合了国家的新能源发展策略,可以说走得最为轻松。

而合资品牌却因为外方股东的“盲目自大”,中方股东在产品层面话语权的丧失,还有一个原因是由于过去的燃油车业务太过于成功,大家在功劳簿上开始躺平,转型动力严重不足,在新能源转型方面举步维艰。最明显的例子就是大众的ID系列,别看推出的时间挺早,但是依然延续燃油车的产品观念,无论是在设计、智能化表现、续航补能方面都落后于国内的竞争对手,日系三强的新能源产品推出得更晚,在价格、智能化、耗能方面更是毫无竞争力,别说拼不过国内的新能源品牌,连同为天下沦落人的大众都打不过。

大众日系尚且如此,其他的合资品牌更是拉胯,有些品牌已经退出中国,比如广汽菲克,广汽三菱、东风雷诺,像长安福特、北京现代、悦达起亚等曾经辉煌一时的合资品牌,现如今也是销量大跌,悦达起亚还遭遇了东风汽车退股、大量员工轮休的事件。给到市场的感觉是,如果这些企业再没有什么动作,退出中国市场就在眼前。

当然,新势力和自主车企的新能源汽车品牌的内部发展也是参差不齐,像曾经和蔚小理齐名的威马如今就面临倒闭的边缘,蔚来和小鹏的发展也不如前几年那样强势,自主车企孵化的新能源品牌也有发展多年,最后泯然于众生的案例。

百姓评车

新势力、自主车企孵化的新能源品牌、合资品牌这三大阵营中,都有发展得好和发展得不好的企业,其中的成功经验和失败教训也都为存活下来的企业所借鉴。可以预见的是,未来肯定还会更多的车企消失,市场竞争就是如此现实。

原文标题 : 18家车企消失,2023年的车市正在经历一场大清洗

-

李克强以新能源汽车破题详解“新经济”2023-11-30

-

政策大力支持 新能源汽车有望迎来产业大爆发2023-11-30

-

新能源汽车背后被忽视的碳排放2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30

-

安徽:到2027年建超50万个充电桩 满足100万辆新能源汽车充电需求2023-10-17

-

中国新能源汽车全球最低价?国产新能源的未来何在?2023-10-16