五部门关于开展2024年新能源汽车下乡活动的通知

汽车市场没有永远的王者

来源:新能源汽车网

时间:2023-07-26 15:16:26

热度:

汽车市场没有永远的王者作者 | 龚宸芫编辑 | 沈天香出品 | 帮宁工作室(gbngzs)所谓“得A级车者得天下”,A级车市场一直是车企必争之地。其中,国内

作者 | 龚宸芫

编辑 | 沈天香

出品 | 帮宁工作室(gbngzs)

所谓“得A级车者得天下”,A级车市场一直是车企必争之地。其中,国内A级家轿市场竞争尤为激烈,并长期被主流合资品牌主导。

过去几年,德系和日系合资品牌领导了A级家轿市场,该细分市场榜单前五名长期被轩逸、朗逸、卡罗拉、速腾等车型霸占,鲜有中国品牌渗透。但现在,这种格局逐渐被打破。

比亚迪秦PLUS是始作俑者之一。根据2023年1-6月销量数据,比亚迪秦PLUS夺得上半年A级家轿市场销量冠军,一改十余年来合资车型同期打头的局面。

更早前,秦PLUS在2021年4月上市后,仅用一年半的时间,就夺得A级家轿之王(月度)的位置,打破了该细分市场被合资品牌长期垄断的局面。

乘用车联席会(乘联会)数据显示,今年上半年秦PLUS、Aion S两款中国品牌车型跻身A级家轿销量前五。其中,秦PLUS稳坐头部,与第二名的轩逸拉开近4万辆的差距;Aion S位列榜单第五名;排名第三和第四的则是朗逸和速腾。

A级家轿榜单变化背后,不仅体现出中国品牌与合资品牌的竞争,更凸显了电动化对汽车行业格局的扭转。

其他细分市场也开始转变。比如,今年上半年,小型车市场头部地位被海鸥、五菱缤果等中国品牌新能源车占领;SUV市场销量前三是比亚迪、特斯拉旗下车型。MPV市场销量第一名虽然还是GL8,但二、三名的腾势D9、传祺M8正在缩短差距。

在用户需求为王的汽车市场,没有永恒的胜者。面对新旧交替、快速更迭的汽车市场,如何精准把控风向、拿捏消费需求,是所有车企始终探寻的答案。

01.

主导权易位

没人能永远站在顶峰,正如当下,新能源汽车的快速崛起,渐渐让洋品牌垄断的格局成为历史。

近两年来,中国品牌旗下新能源车,正猛烈地向各大细分市场头部发起进攻。

其中,因中国本土市场需求等因素,A级家轿不仅在轿车市场上份额最高,增长空间还大,是主流合资品牌争相布局的一大领域。

随着时代的发展,该细分市场的用户的需求,已从早期的简单需求转向更高需求,更加考验一辆车的技术、性能、油耗、配置等多方面能力。也正因此,中国品牌迎来了超车机会。

2022年9月,秦PLUS打破合资垄断,代表中国品牌12年来首次夺得A级家轿月销冠军,这是继微型车、小型轿车、SUV、B+C级轿车等市场之后,中国品牌摘得又一细分市场销冠。

从今年前6个月已披露的销量数据来看,秦PLUS已经甩开一堆昔日的热门合资车型,成为该细分领域的“新家轿之王”。

仅用一年半的时间,就能向细分市场头部发起进攻,秦PLUS为何能快速做到?在行业分析人士看来,利用成本打出性价比牌,是比亚迪攻略城池的最大优势。

除了比亚迪,埃安、长安、江淮、荣威、几何旗下新能源产品也纷纷涌入A级家轿市场,其中,Aion S进入销量排行榜前列。

无论是秦PLUS,还是Aion S,都是较早进入A级轿车市场的新能源车,后者于2019年推出,且每年改款车都有较大的变动——与用户需求契合度呈正向变化。整体来看,“电涨油降”已成为该市场的大趋势。

中国汽车工业协会(中汽协)数据显示,今年上半年,A级燃油车累计销售433.6万辆,同比下降3.8%;反观A级新能源车,累计销售140.5万辆,同比增长63%。

对于该细分领域的消费者而言,性价比是决定购车的最大因素。在此背景下,多款新能源车不仅在售价上低于同级别燃油车,在后期使用成本上更是数倍优于燃油车。

以朗逸和比亚迪秦PLUS为例。长春滴滴营运司机高师傅告诉帮宁工作室,近两年,本地网约车司机更偏爱购买秦PLUS,“秦PLUS平均一公里跑车成本是两毛五,朗逸能翻倍达到五毛”。

地方政策对电动车的扶持也是一大助力。近两年来,越来越多地方政府颁布新条例,营运者需购买绿牌车才予以颁发营运牌照(南方地区更盛),这让Aion S等车也迎来高速发展期。

面对攻势凶猛的新能源车,曾经的王者——轩逸和朗逸并未坐以待毙,他们通过降价、增加配置等策略向A级家轿市场发起反攻。

以轩逸为例。它自2022年起,导入更省油的e-POWER系统,形成燃油+电驱e-POWER两条路线,不仅扩大目标受众群体,还丰富了新能源布局。

与此同时,不少燃油车还多次开展降价促销策略,走上以价换量的路线。以北京地区为例,2023款朗逸实际价格比指导价至少优惠4万元,2023款轩逸实际价格比指导价优惠1万元以上。

在消费者购车和使用成本、政策的引导下,大部分合资车自救后,暂未收获良好效果。轩逸偶尔能扳回一局,重回月度冠军,但朗逸、卡罗拉、速腾、宝来等,却离头部越来越远。

这意味着走下滑路线的合资车企,不仅要在汽车制造成本上下功夫,还要在消费者需求、本土化等方面进一步钻研。更重要的是,要快速实现新能源转型。

02.

诞生新格局

借助新能源,加上本土化优势,中国品牌已获得多个细分市场领域的销冠。比如,比亚迪宋继续蝉联SUV细分市场销量冠军,比第二名特斯拉Model Y高出近4万辆。

今年以来,我国新能源汽车延续良好发展态势,呈现逐月走高的独立特征,随着二季度大量有竞争力的新品推出,且促销力度不断加大,消费者购买热情逐步释放。

6月,新能源乘用车批发销量达到57.1万辆,同比增长141.4%,环比增长35.3%。乘联会认为,6月全国新能源乘用车市场保持强势增长特征,整体车市延续5月的强势走势,销量达到较高水平。

与此同时,我国新能源汽车渗透率持续上升,6月新能源车国内零售渗透率35.1%,同比提升7.8个百分点。乘联会预测,2023年中国新能源乘用车销量为850万辆,狭义乘用车销量为2350万辆,年度新能源车渗透率有望达到36%。

据外媒统计,2023年二季度,全球共发布了43款全新乘用车型(不包括改款或换代车型)。其中,在新能源汽车推进速度和更新换代速度影响下,中国汽车品牌共推出19款车型,在全球新车型中占比接近一半,也比第一季度多两款。

细分品牌来看,比亚迪、长城、吉利、奇瑞、广汽、长安等整车厂在2023上半年纷纷推出多款新能源车型或新能源子品牌,如仰望、银河、枭龙等,提升了中国品牌市场份额。

长城汽车旗下哈弗品牌推出的插电混动新车——枭龙系列,于今年5月9日上市,首月销量超过3000辆。7月1日,哈弗新能源释放官方数据,枭龙6月的销量达到6098辆,环比增长97%。

国产新能源汽车的崛起,快速传导到了中国品牌业绩上。今年上半年汽车厂商批发销量榜单显示,比亚迪以124.8万辆的销量力压一汽-大众,高居榜首。长安、奇瑞、吉利分别排在第三、第四和第五。

2022年,业内人士还在为个别月份中国品牌市场份额超过50%而欣喜。到了2023年,中国品牌份额过半的现象已成为常态——2022年,中国品牌乘用车市场份额达49.9%;今年前6个月,这一数据是53.1%。

交银国际分析,基于中国品牌先进的新能源汽车技术和第二轮车型开发,这种趋势将在2023年下半年持续。同时,国外整车厂仍在新能源领域摸索,短期不太可能威胁到中国品牌新能源汽车的销售。

还有券商机构认为,在产品力加持下,今年或为中国品牌崛起的关键之年,头部车企有望凭借高性价比产品重塑行业格局,在中高端市场与合资产品争夺更多细分市场份额。

今年下半年,大批国内车企准备在新能源领域持续发力,比亚迪宋L、仰望U8、iCAR 03等新车将陆续与消费者见面,而大部分已推出的新车,如腾势N7、小鹏G6等车型,也于今年下半年开启交付。

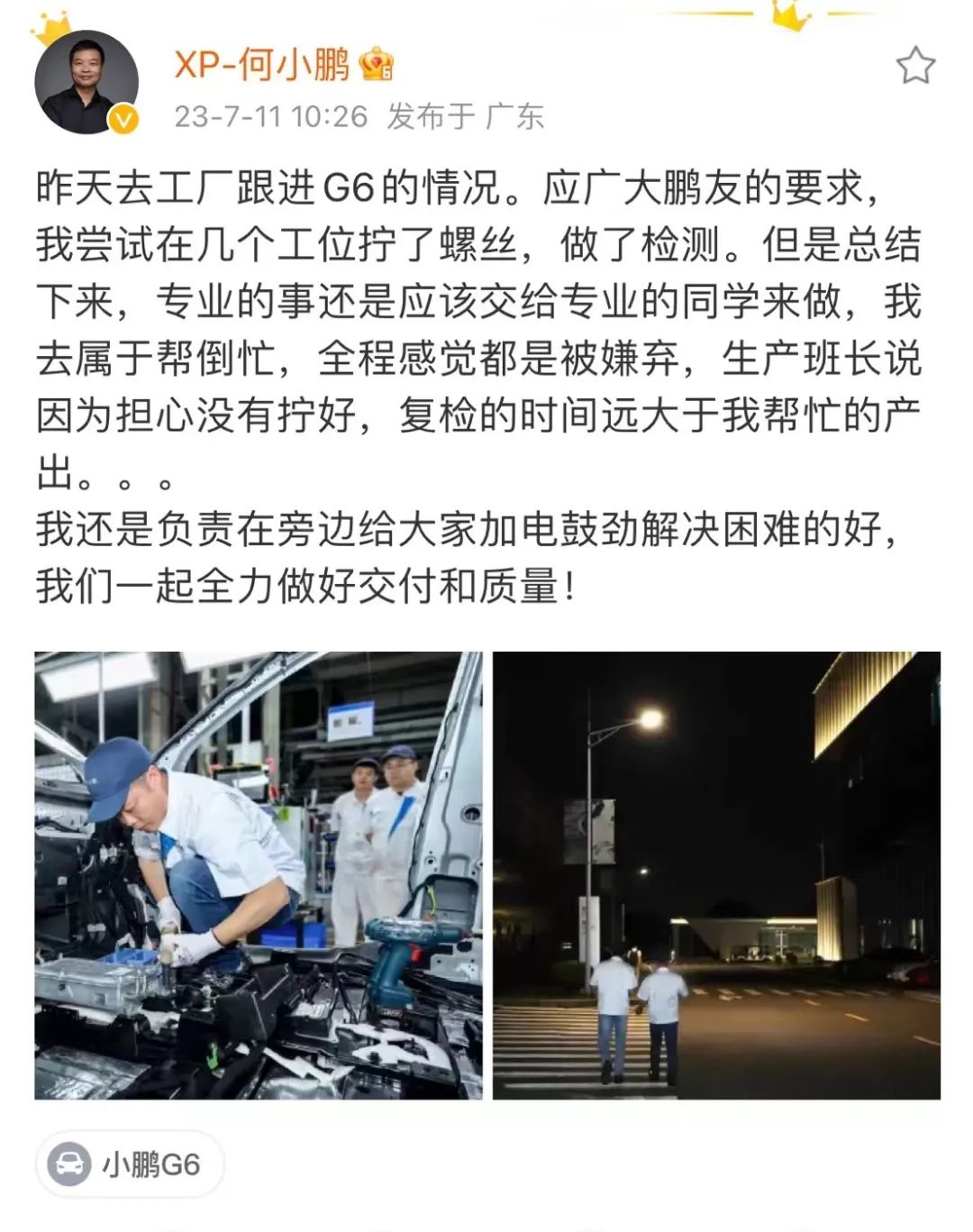

其中,G6开启预售72小时,订单超过2.5万辆。帮宁工作室发现,目前下订小鹏G6 Max,需等待12周才能交车。

因订单量的火爆,7月11日,小鹏汽车创始人何小鹏进工厂跟进车辆排产情况,还在微博晒出拧螺丝的照片。

与合资品牌相比,大部分中国品牌拥有较强产业链能力、决策和执行能力,更具备产业链垂直整合能力,使之能在电动化和智能化等方面展开深度产业链布局,最后在产品提升和价格战中占据主动地位。

乘联会认为,中国品牌的崛起对应的是产业链的崛起,中国品牌最大的优势是拉动自主产业链的中小企业快速成长,形成整车企业与电池企业、电机企业、电控、芯片、智能座舱的软件等企业的快速发展。

这些企业的崛起,引领了世界汽车零部件体系的新规模优势和技术优势,形成未来中国汽车走向世界的庞大联合舰队,对中国汽车产业链拉动中国制造业转型升级起到重要的龙头拉动作用。

不过,汽车市场没有永远的王者。蔚来汽车创始人李斌在今年3月末表示:“如果我去做一家传统车企的 CEO,做得并不一定比他们好。推动一个传统巨头转型,比做一家创业公司要更难。”

换言之,从新能源汽车市场现状来看,大部分合资品牌虽然处于下风,但阻拦他们前行的,并不是新能源转型,而是在转型过程中遇到的决策权等问题,导致转型缓慢、新车型难以达到市场预期。

江山代有才人出,各领风骚数百年。

在一些行业人士看来,短期内,虽然合资品牌难以与中国品牌新能源产品抗衡,细分市场也将面临接连失守的局面;但长期来看,一时领先不代表时时领先,若前者奋力追赶,未必不能反超。

原文标题 : 没有永远的王者

-

政策大力支持 新能源汽车有望迎来产业大爆发2023-11-30

-

新能源汽车背后被忽视的碳排放2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

新能源车免车购税第九批目录分析:氢燃料电池破冰2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

新能源车电池安全引人关注2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30