五部门关于开展2024年新能源汽车下乡活动的通知

特斯拉二季度财报解析:收入可以放缓,但不能“泯然众人”

来源:新能源汽车网

时间:2023-07-25 15:15:25

热度:211

特斯拉二季度财报解析:收入可以放缓,但不能“泯然众人”在连续上涨2个月,市值增长接近4000亿美元以后,特斯拉被自己的财报打断了趋势。7月20日,特斯拉发布了2023Q2的财报业绩

在连续上涨2个月,市值增长接近4000亿美元以后,特斯拉被自己的财报打断了趋势。

7月20日,特斯拉发布了2023Q2的财报业绩,在交付创新高、归母净利润略超预期的同时,以价换量带来的毛利率降低似乎并没能让股东买单。截至7月21日美股收盘,特斯拉两日股价下跌10.73%,抹去了过去一周的涨幅。

ntent="t">01

交付创新高,收入质量下降

从收入上看,2023年特斯拉总收入达到249.3亿美元,同比增长47.2%,环比增长6.8%。其中,汽车收入达到212.7亿美元,占总收入比重的85%,同比/环比分别增长45.7%/6.5%,汽车收入依旧是公司主要的收入来源。

(数据来源:公司公告)

从二季度的销量来看,2023Q2特斯拉全球交付汽车46.61万辆,达到了特斯拉成立以来的新车交付新高,同比2022年增长83.02%。拆分来看,Model 3/Y交付446915辆,同环比分别+87.36%/+8.43%,Model S/X交付19225辆,同环比分别+18.95%/+79.76%。2023年上半年,特斯拉共实现交付88.9万辆,同比+57.42%。

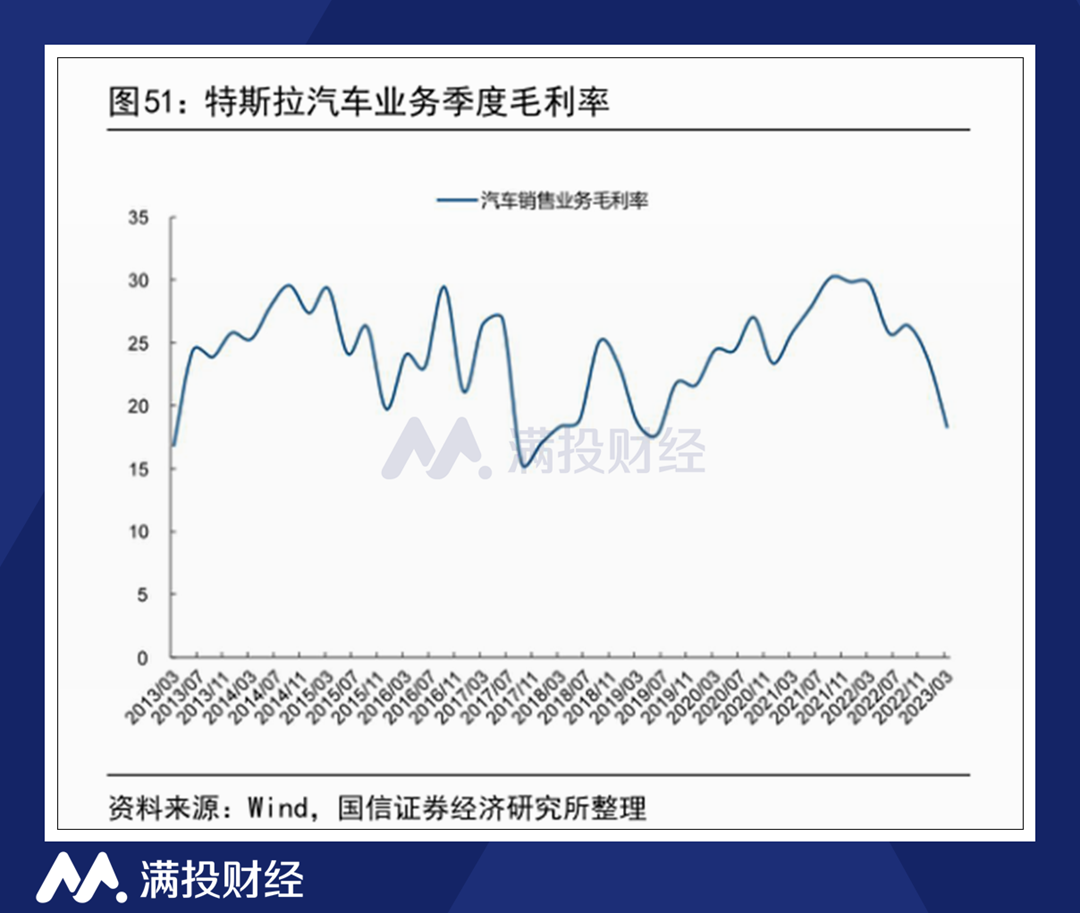

尽管交付收入均实现增长,但公司在营业成本方面的压力却在二季报中有所体现。2023Q2,公司实现毛利为45.33亿元,整体毛利率为18.19%,较去年同期下降6.82%,其中汽车销售业务毛利率为18.65%,较去年同期下降8.9%。

在汽车业务之外,公司能源收入和服务收入的表现可圈可点。二季度公司能源收入达到15.09亿美元、服务收入达到21.50亿美元,同比分别增长74%、46%。然而对比汽车业务其业务占比较低,对利润率的影响并不出众。2023Q2,特斯拉合计实现净利润52.16亿美元,同比下降6.47%,利润率为10.81%,较去年同期的15%下滑明显。

ntent="t">02

市场担心特斯拉变得“普通”

毛利润和净利润的大幅度下滑是特斯拉遭到股东诟病的点,也是特斯拉在财报发出后股价下行的原因之一。在二季度的电话会议上,马斯克称如果经济继续动荡下行,特斯拉将不得不继续降价,以保持在市场上的优势,并称其为“可以接受的”。但从股价表现来看,利润率的持续下行还是让不少股东投出了弃权票。

对于特斯拉的毛利/净利的下降,至少中国的新能源车主是早有预期的。特斯拉是国内2023年期间新能源车价格战的发起者,除了1月6日的大幅调价外,特斯拉还在国内进行了数次小规模的降价操作。早一步购车的特斯拉车主有苦难言,而降价的特斯拉又倒逼其他车企为了市场份额而一起降价。从市场占有率来看,2023年1-6月,特斯拉在中国的市场份额占比达到12.7%,销量同比增长61.7%,在国内仅次于比亚迪。

(数据来源:中国汽车工业协会)

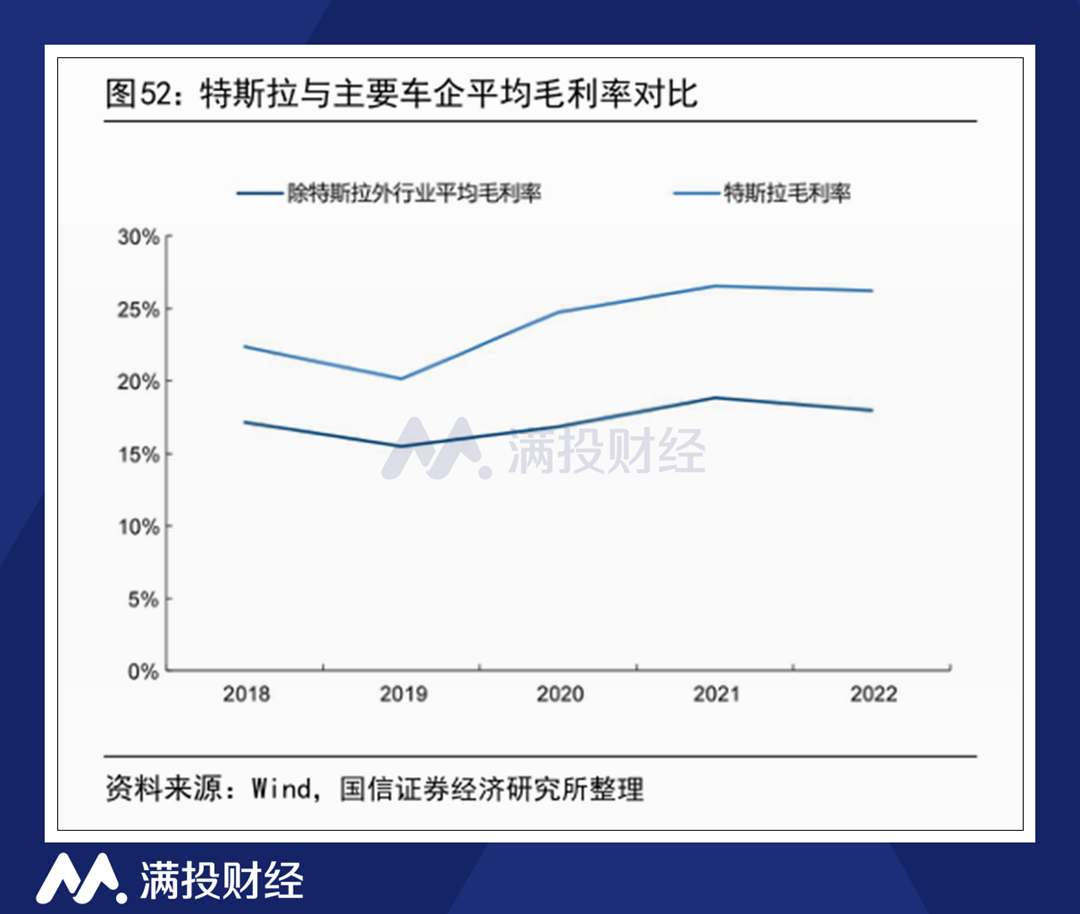

然而对特斯拉的股东来说,打价格战,以价换量的特斯拉是“普通”的。特斯拉在过去五年间,相较行业其他主机厂最大的特征便是远高于行业平均的单车利润和运营毛利率。截至2022年,特斯拉汽车业务的毛利率在26%以上,好于大部分主机厂(行业平均毛利率约为18%)。从2023年二季度的毛利率来看,特斯拉用来交换销量的利润超出了市场预期,单看汽车业务已和行业平均水平并无太大差异。

褪去高额毛利的光环后,特斯拉相较于寻常车企的优势在不断减弱。接近满负荷的超级工厂已然为特斯拉提供了强劲的生产力,正如马斯克所言,特斯拉超级工厂的生产运转率难有进一步的提高。但对面老牌车企多年积累而来的工业实力,特斯拉在产能方面的优势并不大。

而在产能的对面,特斯拉电动车的需求真的能维持不断的高涨吗?自2022年二季度以来,特斯拉已经连续5个季度产量超过销量,而市场上的电动车品牌款式却还在不断增加。而电动车市场终究是存在上限的,届时,特斯拉终究会回到传统的汽车产业周期中,进行持续的控制成本、调控销量,与一般车企无二。

(数据来源:公司公告)

国内的券商分析往往将新能源汽车的发展趋势类比智能手机,并将特斯拉比作智能手机中的“苹果”。那么对于特斯拉而言,压缩“iphone”的成本显然不是股东或者说用户想看到的。特斯拉需要的是新东西,一些区别于行业,来让特斯拉在行业中是“特别”的。

ntent="t">03

股东需要特斯拉的“新东西”

在二季度的电话会议上,马斯克一如既往的给市场放出了大量的信号,其中同样有令特斯拉股东感到振奋的内容。其中,Cybertruck(电动皮卡)和FSD(自动驾驶技术)授权是最受关注的内容,因为这两项是特斯拉的“新东西”中预计最快落地的。

Cybertruck的消息无需多言,这是马斯克在四年前画给市场的大饼,只是现在终于有烙好出锅的迹象。2023年7月15日,特斯拉在推特上发布消息称,美国得州超级工厂已经制造完成了第一辆Cybertruck,而此时距特斯拉初次发布Cybertruck已经过去了1300多天。

根据马斯克在财报发布会上给出的消息来看,Cybertruck会在2024年开始量产,晚于此前提出的2023年年底的预期。但在市场预期方面,截至财报发布的7月22日,Cybertruck的预订量已达到1943876辆,仅预订收入就超过了1.94亿美元。长期来看,Cybertruck将是特斯拉汽车业务的长期增长点,是支撑特斯拉汽车业务更上一层楼的第二增长曲线。

而在另一方面,马斯克在财报中透露了有关FSD授权的消息,他表示特斯拉正在与一家大型汽车制造商谈判,以授权其全自动驾驶技术。不少市场观点认为,FSD授权能够为特斯拉带来较大的营收增长。

知名科技分析师蒙斯特提出,如果特斯拉能够将每月费用降低至100美元,并将FSD授权给市场上25%的新车和轻型卡车,这有可能使得特斯拉的年营收增加约40亿美元。

除了上述两样,特斯拉还有着即将落地的Dojo超级计算机、处于测试阶段的Optimus人形机器人、正在搭建平台的Robotaxi、尚无太多新消息的Semi无人重卡、失败了一次的SpaceX,以及还存在许多技术攻关需求的脑机接口。这些具备前景和创造力的项目是特斯拉的第三、第四增长曲线,也是支撑特斯拉股价长期上行的“新东西”。

正如分析师指出的那样,多头股东对特斯拉的认知并非汽车制造商,而是具有多个垂直领域的科技公司。而这种“对未来业绩的预期”才是特斯拉股票作为投资的核心价值。但截至目前,特斯拉的业务依旧集中在汽车领域,无论是太阳能、载人航空、机器人还是别的什么,都还太过遥远。

ntent="t">04

写在最后

正如加拿大皇家银行资本市场(RBC Capital Markets)在7月19日对特斯拉出具的报告一般,“特斯拉的无人驾驶出租车(robotaxi)价值最乐观估计可能达到8700亿美元,但它同样存在市值为零的可能性。”特斯拉乃至美股科技股的估值不外如是,只要信任能够持续,“七巨头”的估值就能继续增长。

特斯拉能否一直维持这样的信赖关系?这将由公司未来数年的项目落地进度来决定,但至少在当前阶段,看好特斯拉的股东相信它有这样的能力。

原文标题 : 收入可以放缓,但不能“泯然众人”——特斯拉二季度财报解析

-

无人驾驶新能源车下月可试驾2023-11-30

-

新能源车免车购税第九批目录分析:氢燃料电池破冰2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

新能源车电池安全引人关注2023-11-30

-

近期欧美新能源车市3大举措盘点2023-07-25

-

上海限制网约车新增,最坏结果是95万台新能源车卖不出去?2023-07-25

-

特斯拉充电“朋友圈”再扩列,中国充电标准也需“走出去”2023-07-24

-

新势力与特斯拉的差距到底在哪?看特斯拉Q2财报就知道2023-07-24

-

特斯拉未来或继续“降价”,国产新能源车还吃的消吗?2023-07-24

-

是时候反击特斯拉的“恶意”了!2023-07-24

-

半年净利润超15家车企之和,“卷王”比亚迪离特斯拉还有多远?2023-07-24

-

中国汽车的崛起,欧洲人出力比特斯拉还多?2023-07-24

-

二季度营收249亿美元,创历史纪录!特斯拉还能降价?2023-07-21

-

特斯拉Q2产销营收再破纪录!马斯克正在酝酿一场更大的行业风暴2023-07-21

-

特斯拉二季度财报:储能暴涨、Cybertruck和超级计算机新进展2023-07-20