五部门关于开展2024年新能源汽车下乡活动的通知

赶在递表之前,聊一聊埃安的商业质地

来源:新能源汽车网

时间:2023-06-30 16:15:12

热度:

赶在递表之前,聊一聊埃安的商业质地“守正出奇”2023年,或许只是新能源车行业的一个小年,但肯定会是埃安发展历程中的大年。之所以对行业来说是小年,根本原因是

“守正出奇”

2023年,或许只是新能源车行业的一个小年,但肯定会是埃安发展历程中的大年。

之所以对行业来说是小年,根本原因是动力电池仍处在技术瓶颈中,这导致整个行业难以避免地陷入恶性同质化竞争的泥潭。

此外,随着国内新能源车补贴退出以及月渗透率超过30%,行业增速也由去年的80%-90%下降至40%-50%区间。尽管这一增速对整个行业而言依然可观,但对于单个车企而言,这样的增速并不利于它们快速释放规模效应,所以这期间的大多数车企都被动进入到猥琐发育的状态。

而放眼整个新能源车市场,现如今能够真正支棱起来的新能源车企屈指可数,例如特斯拉、比亚迪、理想、以及我们今天要聊的埃安。

之所以是埃安的大年,不仅是因为其近来销量节节攀升,也是因为这一年度的绩效直接决定着其即将IPO的溢价多寡。

为此,埃安需要在年内尽可能地达成一些目标,例如超50万辆的销量、实现单季盈利、下半年高端子品牌昊铂Hyber GT车型的起量、借势或许再进行一轮大额的Pre-IPO融资等。

以现在埃安的发展势头看,今年内实现这些目标并非不可能。

所以,一个问题久久萦绕在我的脑海,作为“普通生”的埃安,他的新能源道路怎么就越走越顺、越走越宽了呢?

相信,这很可能也是市场对埃安的一个认识盲点,这篇文章将试着从市场和商业的角度来回答这一问题。

01—“A级+纯电”的生意并不好做

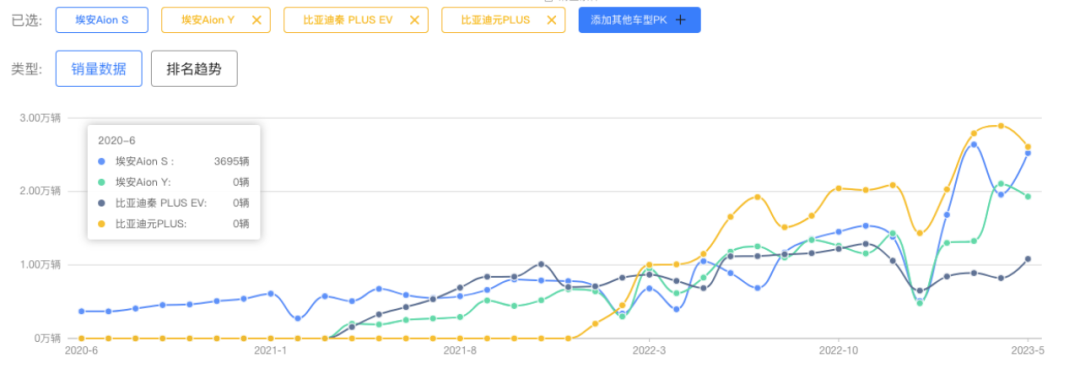

埃安在销量上的成功主要来自于“A级(紧凑车型)+纯电”的产品市场定位,也就是Aion S/Y车型。

根据销售数据显示,埃安的A级轿车/SUV(也就是Aion S/Y车型)的合计销量已经连续4个月(即2-5月份)超过其对应的比亚迪的A级轿车/SUV(也就是秦plus EV/元plus车型)。

当然,在10万-20万区间的A级新能源车领域,比亚迪的绝对统治力来自于DM-i混动车型。例如今年5月份,其秦plus DM/EV的销量分别为3.2万辆/1.1万辆,宋plus DM/EV的销量分别为2.1万辆/0.1万辆。

事实上,在上述车型和价格段领域,比亚迪的纯电(EV)车型并没有想象中的那般具备buff加持,核心原因是在这个主流细分市场领域,消费者注重的是产品本身的使用和体验属性。

A级车及其市场往往具备以下一些特征:

1、在整个汽车市场中,A级车的占比大概在50%上下;

2、畅销车型往往出自这一细分市场,例如丰田的卡罗拉和RAV4、大众的桑塔纳/捷达和高尔夫、本田的思域和XRV/CRV、日产的轩逸和逍客/奇骏等;

3、A级车往往会作为(或设计为)家庭的唯一用车,所以在尺寸、空间、动力、配置、耐久性上都要达到综合最优;

4、大型车企要实现规模效应都需要爆款A级车型的支撑。

从这些特征出发,也就能够在一定程度上解释,为什么在现阶段新能源A级车领域,纯电车型的市场表现会大幅落后混动车型,我们可以分别从需求侧和供给侧两个角度来看。

【1】需求侧

从2020年国内新能源车C端大爆发开始,越来越多的消费者将目光从传统燃油车转向新能源车,彼时能够满足家庭用车综合最优的纯电车型基本是在20万元以上的中型车(或B级车),例如特斯拉model3、比亚迪汉EV、小鹏P7等。

所以,当时真正为纯电车买单的大多是B级车的消费者,而A级消费者面对的车型大多都来自于“油改电”模式,综合产品力往往都要大打折扣,并不符合家庭唯一用车的需求标准。

2021年成品油价开始一路上涨,2022年上半年油价破十。作为价格敏感人群的A级消费者不得不在新能源A级车领域寻求更具经济性的替代方案,而比亚迪的DM-i车型是这一领域兼具性价比和产品力的选项。

也就是随着成品油价的上涨,比亚迪才真正开始大放量。

同期,也存在一定比例的A级消费者向下寻找更为经济的代步方案——10万元以下(A00级和A0级)的纯电车,例如五菱mini EV、哪吒V、零跑T03、奇瑞QQ冰激凌、奇瑞小蚂蚁等等。

客观上,这类纯电车型并不需要达到综合最优,因为其满足的只是一般性的短途出行需求,那么在电机、电池、车机等配置上车企就有了很大的操作空间,并以此兼顾商业效益。

【2】供给侧

还是得从2020年C端新能源车市大爆发开始说起:一是国产特斯拉的大规模上市扭转了消费市场对过去电动车的固有偏见;二是同年3月份,比亚迪推出了搭载刀片电池的汉车型,售价来到了20几万元起;三是包括宁德时代、比亚迪、亿纬锂能、国轩高科等电池厂开始加码更具性价比的磷酸铁锂电池;四是国产特斯拉选用磷酸铁锂电池,并将售价降至30万元以内。

也就可以这么说,过去2-3年里新能源车市爆发的底层逻辑其实是——更具性价比的磷酸铁锂电池开始大规模装车,使原本“B级车卖C级车价”的纯电车市场回归至现在的“同级同价”。

但,现阶段的电池技术/成本也仅仅止步于“B级车的同级同价”,难以下延至A级车领域,强行进入要么产品性能要打折,要么成本难以控制。

所以,我们在“A级+纯电”领域能够观察到一些现象:

1、有对应车型的品牌大多来自于传统大型车企,例如东风、长城、吉利、北汽、红旗、大众等,大部分车型的月销量都在小几千辆以下;

2、这些车型大多还是来自于“油改电”模式,仍属于2020年之前普遍新能源车的产品范畴(主要迎合的是补贴标准而非市场需要),所以销量并不佳,其中的相当部分很可能是运营车辆;

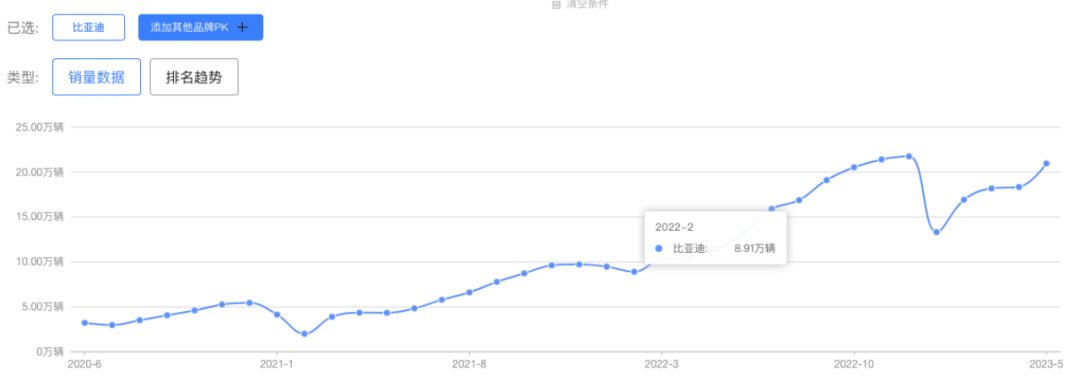

3、在这一领域看似销量比较大的比亚迪EV车型,其核心支撑来自于与之相比大概2倍规模的同级别DM-i车型,属于是比亚迪体系内的反哺;

4、鲜有新势力品牌在这一领域推出车型(像哪吒U和零跑C11这样的车型是极少数),大多都瞄准20万元以上的新能源车市场,又或者直接在10万元以下的领域做文章。

这也就反映出,现阶段的“A级+纯电”基本可以认为是新能源车市场的一个“真空带”,大部分车企都没有(或不愿意)在这一领域推出新车型。

导致这种现象的直接原因是“A级+纯电”的商业效益最弱,所以需要用更高的销量规模来达成汽车产业的规模效应,因此这一选项的难度过高,大多数车企都会绕开这一选项。

而造成“A级+纯电”困局的核心原因,仍然是目前动力电池技术面临的瓶颈问题。

3 4 首页 下一页 上一页 尾页上一篇:什么是 pH 控制系统?

-

什么是新能源牌照?2023-11-30

-

为什么要推出新能源牌照?2023-11-30

-

新能源牌照申请资质条件2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

成本压力增大 新能源物流车补贴呼声起2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

新能源车电池安全引人关注2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30