五部门关于开展2024年新能源汽车下乡活动的通知

贡献96%营收的大客户吉利被“抢食”,知行科技估值还能飞吗?

来源:新能源汽车网

时间:2023-04-18 10:14:02

热度:

贡献96%营收的大客户吉利被“抢食”,知行科技估值还能飞吗?《投资者网》葛凡梅4月4日,知行汽车科技(苏州)股份有限公司(下称“知行科技”)递交港股招股书,

《投资者网》葛凡梅

4月4日,知行汽车科技(苏州)股份有限公司(下称“知行科技”)递交港股招股书,申请港股上市。花旗、华泰国际、建银国际为其联席保荐人。

作为自动驾驶域控制器生产企业,知行科技自2016年12月成立以来,共进行过9轮融资,估值也一路高歌猛进,Pre-IPO轮融资后公司估值约为33亿元。

一方面,理想汽车等一众投资方助推知行科技估值高涨;另一方面,知行科技收入占比超90%的主营业务自动驾驶域控制器解决方案,仅实现了量产2年,近三年累计亏损约8.6亿元。

值得注意的是,知行科技超96%的营业收入来源于吉利集团,在对单一大客户依赖之际,知行科技的竞争对手企业德赛西威(002920.SZ)已于2022年突破了吉利集团旗下的极氪为新客户,并获得了吉利集团在智能驾驶域控制器等方面的项目订单。

正值赴港IPO的关键时刻,大客户订单遭遇“争抢”,知行科技的业绩还稳吗?

三年累计净亏损近9亿元

招股书显示,知行科技为自动驾驶解决方案提供商,专注于自动驾驶域控制器。自动驾驶域控制器是L2级至L5级自动驾驶的任务关键组件,作为自动驾驶解决方案的大脑,融合并处理来自汽车传感器的数据,以作出自动驾驶决策并触发车辆中的执行器。

招股书显示,2020年至2022年,知行科技的营业收入分别为4765.5万元、1.78亿元和13.26亿元;年内亏损(净亏损)分别为5382.7万元、4.64亿元和3.42亿元,近三年净利润累计亏损约8.6亿元。

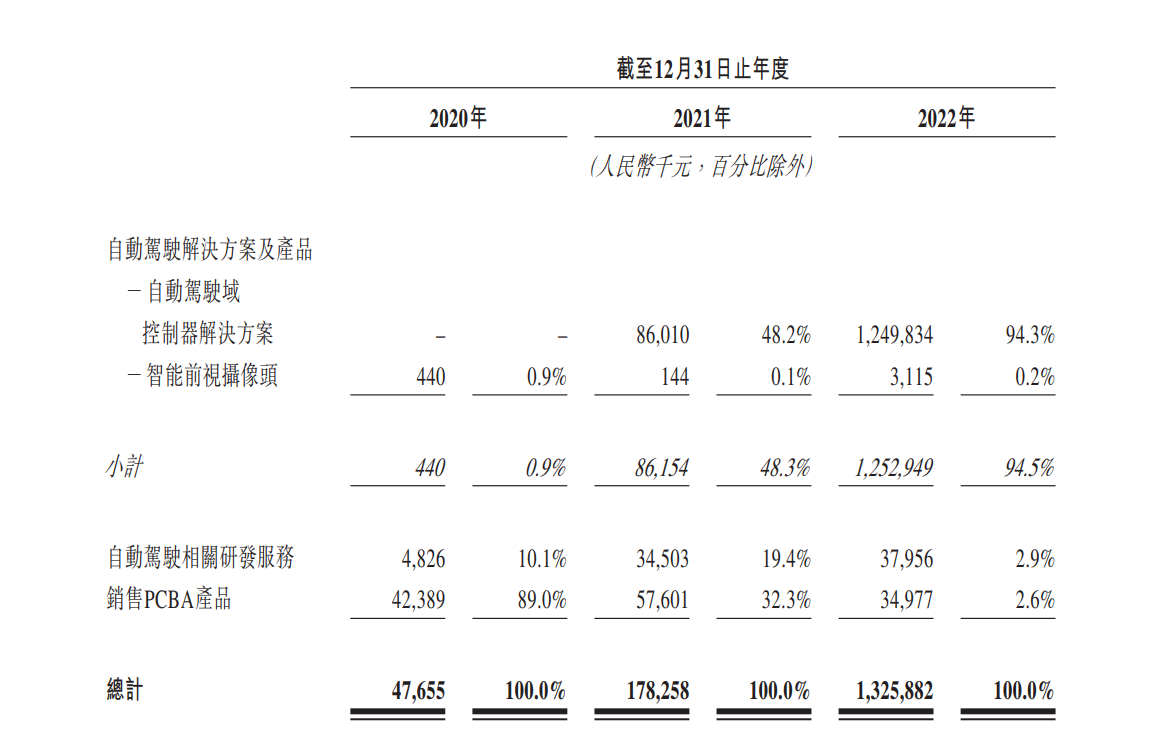

招股书显示,知行科技主要有四块业务:自动驾驶域控制器、智能前视摄像头(iFC)产品、自动驾驶相关研发服务、销售已装配印刷线路板(PCBA)产品。以2022年营收占比来看,四大业务分别占比为94.3%、0.2%、2.9%、2.6%%。不难看出,自动驾驶域控制器是知行科技的“拳头产品”。

但事实上,成立于2016年的知行科技,公司的主营产品实现量产的时间并不久。公司的第一个自动驾驶解决方案于2020年首次实现量产,自动驾驶域控制器解决方案业务于2021年才为公司带来营业收入。

知行科技的自动驾驶域控制器收入由2021年的8601.1万元提升至2022年的12.50亿元,在总营收中的占比也从2021年的48.2%提升至2022年的94.3%。

值得注意的是,随着知行科技自动驾驶域控制器业务收入的提升,公司的毛利率也出现了下降。知行科技2020年、2021年的毛利率分别为20.1%、20.6%,2022年则下降12.3个百分点至8.3%。

据招股书披露,知行科技的收入绝大部分来自向OEM销售其自动驾驶解决方案及产品,合共交付自动驾驶域控制器超过10万台。

目前,知行科技已获得14家知名OEM的定点函,包括吉利汽车、上汽通用五菱、长城汽车、奇瑞汽车、东风汽车及极星等。

大客户吉利集团订单被“争夺”

知行科技对大客户、第三方供应商,均存在高度的依赖。

在供应商方面,2020年至2022年,知行科技向前五大供应商的采购总额分别占其总采购额的53.4%、78.9%及96.0%,而知行科技向最大供应商的采购额分别占其总采购额的23.2%、54.6%及69.2%。

2021年、2022年,Mobileye是知行科技的最大供应商。招股书显示,知行科技与Mobileye合作核证及商业化SuperVision™。2020年至2022年,知行科技对Mobileye的采购额分别为570万元、7840万元和9.22亿元,分别占其总采购额的13.6%、54.6%和69.2%。

在大客户方面,2020年至2022年,知行科技来自前五大客户所得收入合计分别占其总收入的84.2%、92.1%和99.4%,而自最大客户所得收入则分别占其总收入的63.0%、53.0%和96.4%。

2021年、2022年,吉利集团是知行科技的最大客户,分别为知行科技贡献收入0.95亿元、12.78亿元,分别在知行科技总收入中占比为53%、96.4%。招股书显示,知行科技2020年10月与吉利集团初步合作,成为吉利集团自动驾驶解决方案及产品(尤其是其极氪系列)的主要供应商之一。

吉利集团披露,极氪汽车2022年累计交付量为7.19万辆,2023年销量目标14万辆。

目前,吉利集团在自动驾驶域控制器方面的订单,知行科技也在遭遇同行竞争对手的争夺。在自动驾驶域控制器行业赛道中,根据弗若斯特沙利文的资料,按2022年自动驾驶域控制器销售收入计,知行科技是中国第二大第三方自动驾驶域控制器提供商,市场份额为26.2%;而招股书披露的行业排名第一的公司A,市场份额44.6%。

招股书显示,公司A专注于为智能座舱、自动驾驶及网联服务,提供全面解决方案的汽车电子供应商。公司A成立于1986年,并于深圳证券交易所上市。由上述信息推断,符合描述的公司A,与德赛西威相匹配。

德赛西威2022年年报披露,2022年,德赛西威突破极氪等新客户,并获得吉利汽车、比亚迪汽车等众多主流车企的项目订单。高算力智能驾驶域控制器、大屏座舱产品和高性能智能座舱域控制器的订单量快速提升。

德赛西威尚未披露具体来自于吉利集团的销售收入,不过,作为知行科技的竞争对手企业,德赛西威的市占率高于知行科技,如今又开始“抢夺”知行科技第一大客户吉利集团的项目订单,这或许也将对知行科技业绩增长的稳定性带来挑战。

估值高歌猛进

知行科技成立以来,自2017年首次进行Pre-A轮融资后,已经迅速进行了A轮、B1轮、B2轮、B3轮、B4轮、C1轮、C2轮、C3轮共9轮股权融资,累计融资超过15亿元。

其中,C1轮融资2.7亿元,对应知行科技的估值为22.7亿元;C2轮融资9850万元,对应估值为25.99亿元;C3轮融资2.475亿元,对应估值为33亿元。

知行科技的估值一路上涨,受到多方资本的青睐与助推,投资方包括明势资本、理想汽车、国中资本、建银国际、中银粤财、国家混改基金、华强创投、永鑫方舟、讯飞创投、雅枫投资、HL Klemove、乾融控股、招商启航等知名机构及战略合作伙。其中,理想汽车通过北京车和家分别于2017年12月、2020年7月,两次参与知行科技的融资。IPO前,理想汽车为知行科技第五大股东,IPO前持股4.5%。

本次上市前,知行科技的实际控制人为宋阳。据招股书介绍,知行科技的创始人、董事长、执行董事兼首席执行官宋阳直接或间接(通过蓝驰平台、紫驰平台、红驰平台及绿驰平台)有权行使该公司约39.9%已发行股本所附带的表决权。

IPO前,宋阳直接持股23.9%,蓝驰平台持股13.7%,红驰平台持股2.3%,李双江持股7.0%,罗红持股为1.4%。同时,混合改革基金持股9.0%,国中创业投资持股7.6%,HL KlemoveSuzhou通过汉拿科锐动苏州持股7.5%,明势资本通过自知一号持股6.0%。

此外,还有其他投资者包括北京车和家(4.5%)、元禾原点(0.7%)、建银基金(2.7%)、粤财投资(1.8%)、依星伴月(低于0.1%)、中天佳创投资(0.8%)、佳汇投资(0.8%)、瑶宇投资(1.5%)、华强创投(1.2%)、衍盈投资(0.4%)、永鑫投资(1.0%)、天津讯飞(0.5%)、合肥科讯(0.5%)、徐景明先生(0.1%)、扬帆致远(1.1%)、招商启航(0.1%)、雅枫二期(1.1%)、雅枫三期(0.9%)、领军创投(0.2%)、干融泰润(1.0%)及德创汽车(0.7%)。

近年来,知行科技虽有大额融资,但花钱如流水,截止2022年末,公司账面现金及现金等价物为3.65亿元。此前有媒体报道称,知行科技或计划通过港股IPO筹集2亿至3亿美元,约为人民币13.74亿元至20.6亿元。(思维财经出品)

来源:投资者网

原文标题 : 贡献96%营收的大客户吉利被“抢食”,知行科技估值还能飞吗?

上一篇:自动驾驶的“慢慢”发展路

-

国家燃气汽车工程技术研究中心获批国家科技服务业试点2023-11-30

-

广西:2023年计划完成投资4.24亿元加快推进充电桩建设2023-04-17

-

贵州:到 2025 年,动力电池产值力争达到 3500 亿元2023-04-17

-

数读禾赛科技:中国合伙人“理工版”?2023-04-03

-

比亚迪2022年盈利超166亿元2023-03-29

-

去年净亏损51.09亿元,零跑放言将在今年实现毛利转正2023-03-23

-

总亏损255亿元,“蔚小理”谁最危险?2023-03-23

-

爱玛科技业绩大增再甩股权激励,消费者质量投诉众多或成发展阻碍2023-03-21

-

去年亏了91.4亿元,今年小鹏汽车就是要降本增效2023-03-20

-

获7.5亿元融资,“渡劫”的天际汽车只能拿钱“续命”?2023-03-20

-

广东:到2025年,全省新型储能产业营业收入达到6000亿元2023-03-20

-

成都: 到2025年,新能源汽车产业规模突破1500亿元,建成充电桩16万个2023-03-14

-

特斯拉真有惊天“黑科技”?2023-03-08

-

小鹏全新科技公司落户保定,已经逐步开始“长城化”了?2023-03-07

-

2022年净亏损144.4亿元,毛利率大幅下滑,蔚来仍未见盈利曙光!2023-03-02