五部门关于开展2024年新能源汽车下乡活动的通知

通过“蔚小理”的2022年报看他们的发展

来源:新能源汽车网

时间:2023-04-03 18:17:01

热度:

通过“蔚小理”的2022年报看他们的发展2022年过去了,我们之前整理了几个国际巨头的2022年年报,其中Vehicle的读者表示希望解读下中国汽车新势力“蔚小理”的2022年。毕

2022年过去了,我们之前整理了几个国际巨头的2022年年报,其中Vehicle的读者表示希望解读下中国汽车新势力“蔚小理”的2022年。毕竟作为中国智能电动汽车的头部新势力,他们从产品技术服务创新的角度来讲对中国汽车都是有很好的研究价值,另外后疫情时代的汽车产业将会产生巨大变化,作为新势力头部的“蔚小理”同样是变幻莫测。所以本文将通过“蔚小理”官方发布的2022年报信息,再结合汽车行业内朋友的信息和观点对“蔚小理”的2022年销量情况,财务指标,产品技术布局进行初探和分享,希望能给大家一些信息和启发。

销量情况

总的来讲,“蔚小理”的2022销量都是上升的,其中

蔚来汽车2022年交付122,486辆,较2021年增长34%。

小鹏汽车2022年交付120,757辆,较2021年增长23%。

理想汽车在2022年交付133,246辆,较2021年增长47.2%。

虽然“蔚小理”都是增长的,但并不代表他们都做的很好,毕竟如我之前文章《汽车“价格战”:中国巨头崛起,合资溃败》中讲到的,在当前新能源汽车的发展背景下,我国新能源汽车的渗透率正在稳步快速攀升,所以,“蔚小理”的销量上升都属于时代红利或者是发展的必然。

总体来看当年“蔚小理”从销量上来讲变成了“理蔚小”了。但简单仅仅从一年的销量静态数据来看大家的表现,显然不符合分析逻辑,毕竟汽车产品,新品投放时间节奏不一样,这样会产生销量的短期季度或者年度的波动。

从上图看,小鹏汽车2022年开局很好,但是后三个季度一路下坡;理想汽车开年一路下坡但从第三季度开始迅速上扬,蔚来汽车从第二季度开始进入快速攀升。背后的原因是什么?

首先看小鹏,小鹏G3是在2018年上市,P7在2020年上市,P5在2021年上市,所以这些产品上市有两年左右都应该是相对成熟,且拥有固定客户。但小鹏汽车的销量的下滑表示肯定不是这样的。

其中小鹏G3和P5区间的消费客户肯定会觉得智能驾驶的科技牌远没有可靠耐用有质感的移动工具来的实在。记得在2020年,初次看到小鹏P7的时候,打开车门那个开关门质感,甚至车门内饰都晃动,我当时觉得这个小鹏估计是来骗投资的,卖不好。当然在接下来的一年,小鹏智能驾驶的风头将销量拉起将我的这个想法啪啪打脸。

小鹏在2022年第三季度9月份上市了价格区间在40万左右的中大型SUV小鹏G9,但这款车显然没有给小鹏带来销量。按照一般的产品策略道理,小鹏G3,P7,P5应该是通过提升质量,降本,facelift等项目来耕耘原来产品的客户群体,但估计小鹏产品思路的重心可能停留太多太多在智能驾驶和座舱,导致关于造车的其他短板太短了,最后反噬产品和品牌。

回归到小鹏的自动泊车和记忆泊车功能确实领先行业至少两年,目前很多车企和供应商都还在抄小鹏的作业,行车技术小鹏是“抄”特斯拉最好的一家,也领先同行,目前不用高精地图的领航辅助也是小鹏推出最快了。所以如果小鹏是一家智能驾驶供应商呢?这就有意思了。

蔚来汽车,如果单从2022年的销售曲线来看,蔚来原有的产品ES8,ES6/EC6应该培养了他的忠实客户群;2021年底投放的ET7但由于疫情等原因,真正交付基本都在2022年二季度了;以起步价格达30万+推出的ET5,本来指望吊打宝马3系,但显然被最高配才30万的特斯拉model 3掐的死死的。ES7也在2022年第二季度上市销售,ES8也开始上市开售。?所以蔚来汽车在2022年打出的子弹不少,他的销量上升是肯定的,但是显然推出了三款产品,这样的上升成绩远远不够。所以蔚来汽车再次陷入焦虑之中,传言蔚来品牌下探的“萤火虫”项目,向上的售价百万级高端项目最近都开始无限期延迟,力保“阿尔卑斯”项目交付。

理想汽车,一二季度销量下跌,这个时候是理想one清库存和L9上市的前夕,这里其实透露理想的客户群可能不够稳健,或者说产品开发策略还不成熟。但到了第三,四季度由于理想L9,L8的投放理想销量迅速攀升,这里说明理想汽车的产品定位,销售确实有很多强项。

财务指标

财务方面,销量上去了,收入肯定也上去了。但是“蔚小理”2022的毛利率却都有所降低,这里有个意思的点是,我们熟悉的欧美日韩汽车去年确实相反,大家销量降低但是利润率却升高了,其实大家都经历了疫情,经历了供应链的扰乱,为什么?估计下一篇写写了。

蔚来汽车2022年收入总额为492.7亿,较2021年增长36.3%。2022年的单车销售均价为37.2万,汽车毛利率是13.7%较2021降低6.4%

小鹏汽车2022年收入总额为268.6亿,较2021年增长28%。2022年的单车销售均价为20.6万,汽车毛利率是9.4%较2021降低2.1%。

理想汽车在2022年收入总额为452.9亿,较2021年增长67.7%。2022年的单车销售均价为33.1万,汽车毛利率是19.1%较2021年降低1.4%。

显然从财务数据上来看,数据最漂亮的是理想汽车,汽车毛利润最高19.1%(丰田以及大众车型毛利润差不多就是20%左右),理想研发和销售投入比最少,也就是吃的少,产出还高。反之就是小鹏的数据最差。

所以从这个数据看,理想汽车从产品定义,供应链到销售市场的方式都比较轻量化,其中汽车营销,理想更多通过新媒体,新方法去市场营销;产品定义理想更是把大空间,电子娱乐,免税绿牌玩的溜溜的;供应链开发平台变种少,消费者没有选择恐惧症,供应链伙伴倒腾少;还有如之前文章《李想的理想,你学不会》里面讲到的理想人才组织布局都非常优秀。但卷不卷就不得而知了,很多时候我们的产业“卷”起来可能眼前很好,但是永续性很差,无异于竭泽而渔。

小鹏的财务就比较尴尬,车型定位相对低端,而且毛利更少,他的销售费用为什么如此高,还真没有信息,懂的朋友可以文末留言探讨。

蔚来汽车的数据比较中肯,但蔚来走了一个高端路线,这个区间抢的是原来BBA的豪华车市场,这个区间的消费者比较成熟,要快速拓展也是有难度。而理想汽车抓住的是注重实用还好面子的人群,相对较容易影响煽动。

产品布局

回归到产品,我用如下两个指标维度来圈“蔚小理”的产品以及定位,横轴是轴距,一般这个指标表示车辆出行的核心指标空间大小;纵轴是产品价格中位数,表示消费者的层级。

做为都是新势力,也就是刚开始汽车业务不久的品牌,将他们产品的放在这个图中,可以发现理想走的是产品聚焦路线,小鹏产品跨度太大,所以或许可以解释其营销费用高而且效果还不一定好,毕竟受众和消费者跨度大,营销和市场教育成本高。

另外小鹏汽车一直贴上了智能汽车的标志,但是对于20万以下的车辆,智能驾驶或许只是nice to have的配置,而其他作为汽车移动出行的基本属性更受消费者看重。

蔚来汽车的产品布局应该不错,唯一问题是这个区间的豪车客户的教育成本高而且比较稳健不太容易快速吸引和上量。

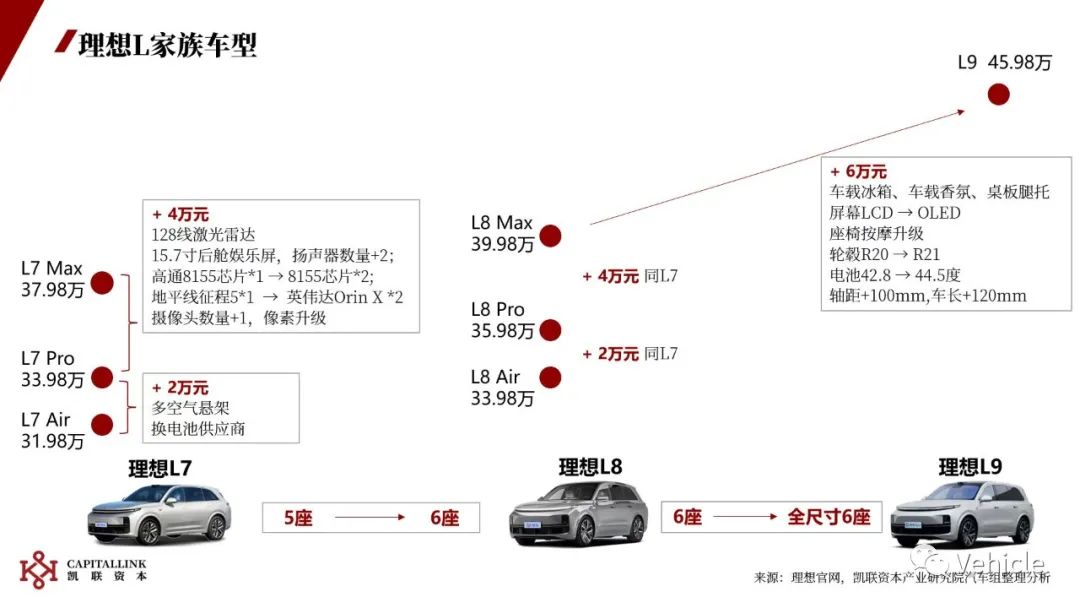

理想汽车算是套壳高手了,我仔细看了下其L7,L8,L9,他的套壳模式很像我之前文章《福特商用车电气化,电子化,智能化战略》分享的福特全顺商用车,关于前舱的动力座舱空调等复杂结构基本不变,改的就是轴距。

L7和L8轴距一样,一个五座一个六座配合智能化air,pro,max三种方案形成配置,而且每个配置间隔2,4万块的售价,让消费者选择不含糊,没多少纠结。

所以对于产品布局,理想采取集中火力的爆款策略,蔚来汽车布局高端,小鹏却狂奔在搞智能技术的道路上把造车给迷失了。

总结

那么未来中国新势力“蔚小理”的格局如何?

可以肯定第一点的是小鹏汽车目前最危险,偏科太严重,造车的基本素质很缺乏。

蔚来汽车的极速扩张想法遇上了后疫情时代的大环境,这让蔚来再次走到了困难点,或许蔚来需要重新思考是聚焦还是扩张规模化来解决现在的困境,理想作为最年轻和暂时最有为的新势力,凭借产品定义以及营销市场的优势赢得了当前消费者的青睐,但消费者的忠实以及稳定还需要这代产品推出之后两年左右的反馈,所以谈胜利也为时尚早。

或许“蔚小理”的故事已经结束,他们已经不再具有汽车品牌中新势力的特征,而是卷入汽车品牌的洪流之中。

参考文章以及图片

蔚来汽车2022年第四季度及全年业绩公告

小鹏汽车2022年第四季度及全年业绩公告

理想汽车2022年第四季度及全年业绩公告

*未经准许严禁转载和摘录

原文标题 : 通过“蔚小理”的2022年报看他们的发展

-

河北燃气汽车加气设施建设提速2023-11-30

-

我国发展天然气汽车的有利条件2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

核能汽车一辈子只充一次电现实吗2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

汽车协会和电池联盟联合发布第一批《汽车动力蓄电池和氢燃料电池行业白名单》2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30