五部门关于开展2024年新能源汽车下乡活动的通知

造车新势力第二梯队集体“造反” 拐点还是插曲?

来源:新能源汽车网

时间:2022-09-07 17:09:50

热度:

造车新势力第二梯队集体“造反” 拐点还是插曲?物理学告诉我们,同一物体,温度越高,其内部分子运动越剧烈。同理,一个行业如果“温度”升高,也会呈现出内部分子运动剧烈、不稳定的状态。新

物理学告诉我们,同一物体,温度越高,其内部分子运动越剧烈。

同理,一个行业如果“温度”升高,也会呈现出内部分子运动剧烈、不稳定的状态。

新能源汽车正是当下“温度”最高的行业之一。其不稳定状态体现在两个方面,一是不断有新玩家加盟:有“蔚小理”新势力,还有问界、阿维塔等更新的新势力,以及集度、小米等产品即将上市的新势力。

另一个表现是,以销量为主要指标的行业排位不断变化。尤其今年以来,“蔚小理”的第一梯队位置已经被哪吒、零跑等占领。

那么,这种变化,是造车新势力发展的拐点?还是万米马拉松竞赛的小插曲?

01

造车新势力排位生变

“蔚小理”一直是造车新势力的标杆和第一梯队的“钉子户”。但今年以来,尤其二季度,哪吒、零跑等第二梯队成员开始反超,占据智能电动汽车头部位置。

其中,哪吒汽车表现尤为抢眼。7、8月份两个月度蝉联造车新势力销量冠军。8月哪吒汽车月交付量为16017辆,同比增长142%。1-8月,累计交付约9.32万辆,同比增长176%。

其次是零跑汽车。8月零跑汽车交付量达到12525辆,同比增长179.1%。1-8月累计交付7.66万辆,同比增长152%。

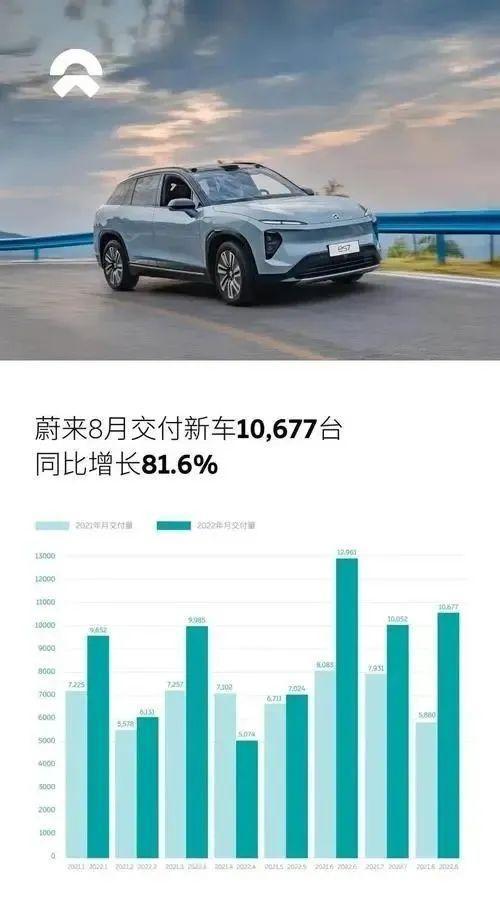

相比之下,“蔚小理”的表现就差强人意。8月,蔚来汽车交付量为10677辆,同比增长82%,1-8月累计交付7.16万辆,同比增长28.3%;小鹏汽车8月交付量达9578辆,同比增长33%,1-8月累计交付9.01万辆,同比增长96%。理想汽车是下滑最厉害的,1-8月累计交付7.56万辆,但8月交付4571辆,同比大幅下降52%。

“蔚小理”丢掉第一梯队的位置,有两方面原因。一是,三家均处于产品切换季。理想L9于8月底开启交付,L8也官宣将于11月发布,而曾经担当销售主力的理想ONE将于10月正式停产。李想甚至在微博表示“等L8的现阶段就别买ONE了”。

8月份,蔚来汽车2022款ES8、ES6、EC6、ES7陆续开启交付,智能电动轿跑蔚来ET5也将在9月30日开启交付。

小鹏汽车豪华SUV G9从8月10日开启预订,预计10月交付,这也冲击了主力车型P7、P5的销量。

另一方面,哪吒汽车、零跑汽车抓住了15万元以下A0级、A级电动汽车市场的空档。

蔚来汽车旗下三款车型售价均为30万以上:中大SUV车型ES8(46.80-62.40万)、中型SUV车型 ES6(35.80-52.60万)、轿跑SUV车型 EC6(36.80-52.60万)。理想ONE售价34.98万,L9售价则为45.98万。小鹏的P7售价在22.99-34.88万之间,P5也在17.79-24.99万元之间。

相比第一梯队瞄准B级及以上市场的高定价策略,哪吒、零跑的定价更低,走了一条“农村包围城市”道路。支撑哪吒汽车超六成销量的是一款起步价不足8万的小型 SUV——哪吒V;零跑也类似,2022年上半年,起步售价不足8万的零跑T03销量占比超六成。

根据乘联会数据,2022上半年,新能源汽车A0级市场销量21.7万辆,同比暴涨324.9%,占比9.6%;A级市场销量75.4万辆,同比增长201.9%,占比33.5%;B级市场销量52.3万辆,同比增长86.1%,占比23.3%。

在第一梯扎堆B级以上市场的时候,A0级、A级市场相对蓝海。在易车平台,搜索25-40万价格区间,燃油车有119款车型,电动汽车车型有71款,电动汽车占比37.4%;而在8-12万区间,燃油车约有240款车型,电动汽车仅有53款,电动汽车占比仅为18.1%。

用通俗一点的话讲,以前很多人拿10万出头到市场上,有一堆燃油车可供挑选。现在,拿着10多万想买台电动汽车选择却没那么多。

哪吒、零跑就是在这样的大背景下反超,跻身第一梯队的。

02

是道还是术的成功?

对于造车新势力,第一、第二梯队换位置的现象,各方反应不一。有的趁机唱衰“蔚小理”,“看吧,早就说小鹏的理想没有蔚来”。也有的旗帜鲜明反对,现在唱衰“蔚小理”还为时尚早。

作为被反超方,大家似乎都想轻描淡写,把它看作是发展长河中的一个小波折。蔚来汽车联合创始人、总裁秦力洪在成都车展上对媒体表示,“蔚来成立的比很多品牌早一点,我们领先两个身位从直道进入弯道,这个时候还有很多玩家在直道上。事实上,等他们进入了弯道也是这样。”

而且,蔚来汽车方面表示,在今年的产品切换季基本结束后,接下来会进入一个平稳发展期。

作为反超方,自然不想把这次反超看作昙花一现,而是执行系统战略的结果,以及行业格局的拐点。

成都车展上,哪吒汽车副总裁兼品牌中心总经理陈赐靓表示:“今年,哪吒汽车在产品、销量、渠道、全球化等方面做到突破,实现了‘进城、出海’齐头并进。接下来,哪吒汽车将迈进‘品牌向新、品牌向上’的新征程 "。

显然,哪吒汽车并不想只把销量夺冠简单归为价位低,而是其产品、渠道、全球化系统作用的结果。而且,其更想以此为契机,进一步产品向上、品牌向上。

一方面,在站稳A0级市场之余,哪吒汽车先后推出售12万-20万的紧凑级SUV哪吒U,以及售价20万-30万的中高级运动轿跑哪吒S。另一方面,哪吒也在稳步推进“进城出海”战略,进一步实现品牌提升。

所谓“进城”,是指目标市场从非城市区域向城市区域转移,“不仅要进入地理意义上的核心城市,更要进入核心城市主流消费人群的心智,要进入智能化赛道的核心阵营。”所谓“出海”,即从海外市场寻找增量,8月下旬,哪吒V右舵版在泰国上市,成为首个登陆泰国的造车新势力。

零跑汽车也在积极向上走。定位于中大型轿车的零跑C01已确定在9月28日上市,此前的预售价为18万-27万。今年3月,零跑汽车正式向港交所递交招股书,力争成为第四家上市造车新势力。

客观来看,销量只是衡量车企实力的一项指标。除此之外,还有产品、技术、用户体验、品牌口碑、销售渠道甚至充电体验等诸多指标。虽然销量看,第一、第二梯队换个个儿,但在用户心智、品牌形象、技术研发等更多维度,“蔚小理”仍然更为领先。

以研发投入为例。零跑汽车招股书显示,2019-2021年,零跑汽车研发费用分别为3.58亿元、2.89亿元、7.4亿元,三年合计研发费用为14亿元左右。而仅2021年,蔚来、小鹏、理想的研发费用就分别达到45.9亿、41.14亿和32.9亿元。差距之大,不可谓不明显。

如果靠低价定位反超是“术”,那么,踏踏实实提升综合实力则是保持领先的“道”。目前来看,哪吒和零跑汽车都走在从术向道的过程中。

03

大戏才刚刚开始

如果跳出新势力范围看,智能电动汽车的大戏才刚刚拉开帷幕,车企之间的竞争也才刚刚开始。

传统汽车品牌是一支不容忽视的力量。8月,广汽埃安交付量达27021辆,同比增长133%;1-8月累计销量达152305辆,同比增长134%。吉利汽车旗下极氪8月共交付新车7166辆,环比增长42.69%。长安、华为、宁德时代联合打造的阿维塔自8月8日上市至8月30日,订单已突破2万。

更多新品牌也开始发力。8月,华为与赛力斯联合设计的问界系列车型交付量达10045辆,同比增长1277.91%。

销售压力之余,各家企业的跨级别竞争必将在未来掀起一股“血雨腥风”。过去,造车新势力第一、第二梯队之间属于错位竞争,未来,双方将不可避免地在对方主场发起“进攻”。

在哪吒、零跑向中高端产品迈进的同时,其发家的A0级、A级市场将迎来更激烈的竞争。蔚来CEO李斌曾透露,将推出定价在20万-30万价格区间的第二品牌。此外,还有传闻,蔚来还正筹备定价10万价格左右的第三品牌。蔚来汽车切入A0、A级市场,将对哪吒、零跑的腹地造成巨大压力。当然,这是把双刃剑,低端品牌的推出是否会影响蔚来汽车的高端品牌形象,尚不可知。

前不久吉利旗下几何E上市,其售价对标零跑T03、哪吒V,8.68万起,且车身尺寸、外观设计、配置等方面具备优势,有人称其为A0级新晋“卷王”。

除了前述品牌,被李彦宏称为“自动驾驶技术领先特斯拉一代”的集度汽车,在8月8日宣布,首款产品ROBO-01限量版车型即将发布,并同步开启预定,新车量产版将于2023年下半年正式交付。备受期待的小米汽车最近也被曝光售价上限超过30万元,将于2024年量产。

在这样一个市场,逆水行舟不进则退的感觉更强烈。曾经紧跟“蔚小理”的排名第四的威马汽车,似乎正从主流车圈“消失”,没有按月准时公布销量和重大进展,也置身于车圈热门话题之外。

毫无疑问,未来几年,中国智能电动汽车市场竞争只会更加激烈,会有一些品牌异军突起,也有一些品牌黯然失色,这是对车企综合实力和耐力的终极考验。

图片来源于公开网络,侵删。

原文标题 : 造车新势力第二梯队集体“造反” 拐点还是插曲?

-

李克强以新能源汽车破题详解“新经济”2023-11-30

-

政策大力支持 新能源汽车有望迎来产业大爆发2023-11-30

-

新能源汽车背后被忽视的碳排放2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30

-

杭电股份:公司投资建设的年产5万吨新能源汽车锂电池超薄铜箔项目已于近日动工2022-09-07

-

苗圩:今年有望实现新能源汽车20%渗透率的目标 应加快建立自主可控的车用操作系统2022-09-07