五部门关于开展2024年新能源汽车下乡活动的通知

芯片不再“卡脖子”,新能源汽车仍需“去魅”

来源:新能源汽车网

时间:2022-07-20 15:10:21

热度:

芯片不再“卡脖子”,新能源汽车仍需“去魅”当我们在讨论行业景气度时,往往会陷入一些困惑:当行业同时具备成长性和价值边际增强两种属性时,往往无法取舍,对行业也就会盲目的跟风,成为一茬

当我们在讨论行业景气度时,往往会陷入一些困惑:当行业同时具备成长性和价值边际增强两种属性时,往往无法取舍,对行业也就会盲目的跟风,成为一茬茬的“韭菜”。

其中典型如新能源汽车,我们几乎在行业中找到两个截然对立的看法:其一,成长性,行业仍处于中高速发展周期,尤其在中国和欧洲市场,新能源汽车的增速都是十分显著的;其二,价值感,随着传统车企的转型以及造车的企业越来越多(接下来就会有小米,百度两个造车大厂实现量产),赛道会变得极为拥挤,简而言之的,企业估值的船靠行业增速之水拖起的概率将会越来越低,河道拥挤,企业会变得内卷化,利润摊薄,企业估值就要从行业景气度转向企业盈利能力。

基于上述困惑,我们将重点讨论新能源汽车的“定性”以及行业景气度问题。

巴菲特和马斯克可谓是一对宿敌,作为价值投资和成长股两大代表人物,两位在不同场合出于对“价值”的看法也多有龃龉。在市场中,许多观点又极为势利的站在特斯拉一边,尤其自特斯拉股价在2020年一路高歌之后,市场中就出现了许多“先知”,称其乃是早早就看到这是一家公司,如今价值得到验证,果真不负众望。

那么事实果真如此吗?我们整理了特斯拉和伯克希尔两家公司的每日股价同比增长情况,见下图

特斯拉的表现并未如“先知们”所预料那般一路走高,而是在上市高光之后有接近6年的“素人期”,在这期间其股价每日同比增长与价值股的伯克希尔几乎保持了同频增长,成长性黯淡无光,甚至在2017-2019年表现还要逊于伯克希尔,直至2020年大放水之后,特斯拉以新能源成长股为标签,获得了超10倍的增长。

那么是否是2020年特斯拉出现了质的飞跃呢?我们整理了2016年至今特斯拉分季度的出货量情况,见下图

2020年特斯拉确实取得堪称优异的成绩,全球出货量增速接近50%,且规模接近50万部,作为一个新兴车企这个成绩是难能可贵的,但另一方面从增速去看2020年的速度并不耀眼,2021-2022上半年巅峰是100%上下的速度,换言之,特斯拉用50%-100%的增速换来了10倍的市值增长,这也是大放水下以高成长性标签获得资本溢价的具体表现。

“先知们”往往将基本面与股价走势进行强关联,从股价上涨中去追溯自己数年前就慧眼识珠,但其实忘记了市场流动性的松紧才是决定行业估值能力的最重要推动力,在此逻辑之下,企业基本面的利好就可以获得更高的乘数效应,相反,若市场风格切换,同样的增速却可能是相反的结果。特斯拉在2022上半年仍然保持较快的速度,但结果我们也知道,特斯拉股价较之巅峰时刻有超过40%的缩水。

要说明的是,此估值转换并非只发生在特斯拉之上,而是针对整个行业的风格切换。

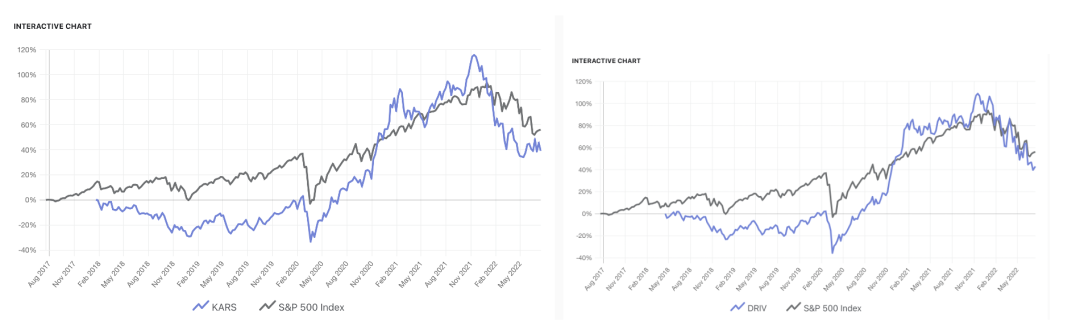

我们整理了针对新能源汽车(包括自动驾驶)的重点ETF与标普500指数的走势情况,见下图

DRIV和KARS是针对新能源汽车和自动驾驶的两支ETF,与特斯拉表现几乎是一致的,自发行后至2020年表现都极为平平,都是跑输大盘,但进入2020年之后,却获得了极高溢价,此后又以均值回归之态迅速跌落。

经过上述分析也就再三强化了我们以下判断:

其一,股价的走势不仅仅取决于经营能力或者行业前景,而是由流动性决定,在流动性宽松之时,会以乘数效应放大行业和企业自身景气度,相反流动性回撤,即便基本面仍然稳定,但溢价能力仍然难逃快速跌落;

其二,价值投资者与成长股在此的差异乃是,前者依靠利润积累放大市值(稳定的市盈率),后者则是靠货币宽松,放大乘数,在分析中的错位表述如缘木求鱼,如我们经常看到对特斯拉股价赞赏时引入了对当期利润的评估,这也是“定性”的偏差;

其三,当下新能源汽的成长性光芒正在散去,其结果是市值将会进入平庸时刻,对于短期内希望借造车来拉动市值的企业可能会略有失望,在市场进入风格切换期后,我们对行业景气度的认识将由成长侧重于利润。

对于行业未来的利润情况,我们又当如何理解呢?

自2021年之后,新能源汽车的损益表就面临了以下冲击:1.全球大放水导致的资产价格暴涨,由制造业所必需的钢铁,铝到铜,价格无不在上涨之中,毛利率被迅速摊薄;2.芯片紧缺不仅限制了部分车企产能,且抬高了成本,尤其对于越加智能化,芯片需求量极大的新一代车企。

这些都对一些车企造成了巨大的冲击,使市场对一些企业的损益表产生了分歧,如若行业的“定性”反转,加上损益表收缩,行业可真的要进入一个“死循环”,这是我们都不愿意看到的情景。

在此前的文章中我们曾探讨资产价格正在进行新一轮的去泡沫进程,简单来说,铜,铁,铝等金属价格都处于下跌之中,这其中既有加息周期下的资产价格的收缩,亦有在告别极度宽松货币政策之后,全球经济实际上是在面临日益清晰的衰退风险。

在此我们将铜与铁矿石价格,与锂电池所必需的原料“锂”价格进行对比,见下图

自美联储开始进入加息周期(尤其是开始缩表之后),铜和铁矿的价格出现了明显的下行,且此趋势愈发明显,这再次验证了前文的判断:全球实体经济正在衰退的边缘游走,而通胀的居高不下倒逼各国央行加息又加速了对衰退的预期。

不过我们却看到锂价格的坚挺,与铜和铁价格的疲弱形成鲜明对比,对于此现象我们解释如下:

其一,大宗资产价格的下行最终反映了全球宏观经济下行的压力,对于汽车为主的制造业不啻为一则好消息,生产成本压力将得到缓解;

其二,锂是电池生产的重要原料,锂价格上涨主要是源自于锂电池产能和需求的扩张,这也能从侧面反映出当下市场对储能技术的需求,更能验证当下电动车在需求端仍然较为旺盛,这也与上半年全球主要电动车品牌的销量增长互相印证;

其三,极有可能发生汽车行业的集体衰退,同时新能源车企保持中速的增长。

那么芯片问题是否仍然严峻呢?该板块在过去一段时间一直是投资界宠儿,几大芯片头部企业股价连番上涨,加之不时传出的芯片紧缺,使市场患上了芯片崇拜症,以稀有资源对比芯片,给行业以极高溢价。

但我们也知道,作为一个制造业产品,尽管工业程序极为复杂和精密,其价格仍然要受供需关系影响,当2020年全球供应链秩序紊乱之后,芯片主要厂商也都提高了资本支出(同时亦有许多企业杀入了芯片市场),扩充产能,而随着全球宏观经济衰退压力的显现以及一些行业出现的逆转(如全球主要国家对虚拟货币挖矿的禁止),都使得芯片的总需求在收缩,一方面产能扩充,另一方面需求收窄,这将对产品的价格造成极大冲击。

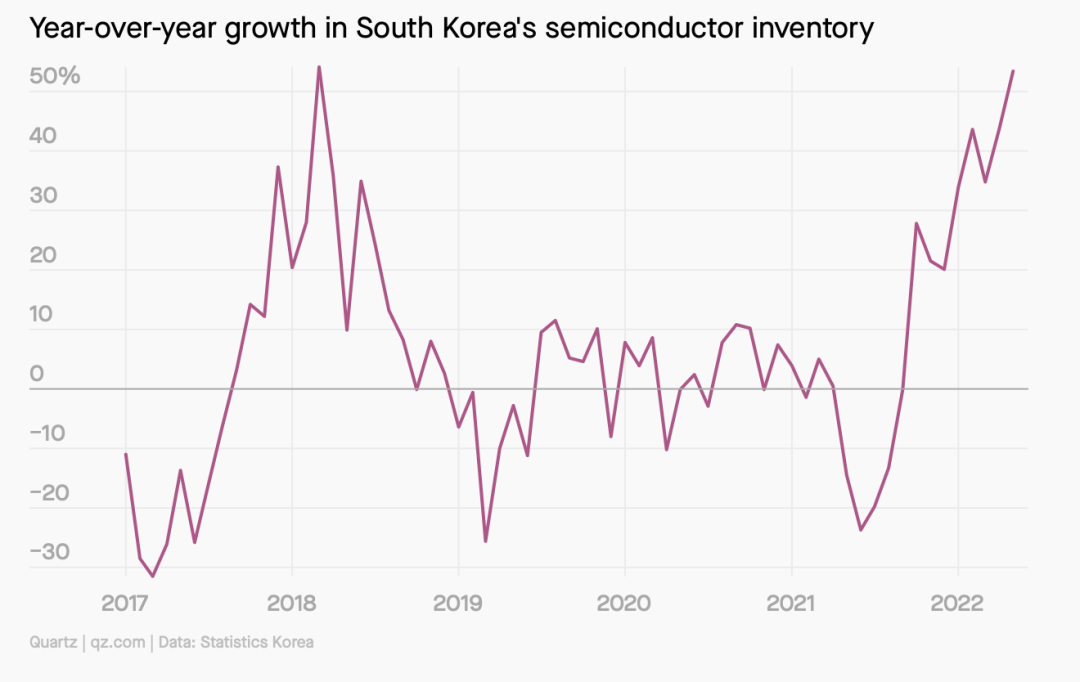

当供需失衡,库存提高,芯片厂商的“卖方市场优势”就要得到稀释,见下图

上图为韩国政府公布的韩国半导体的库存走势,可以看到目前该国芯片库存正处于快速上升过程,这也再次验证我们的判断:芯片稀缺的问题在接下来将得到解决,极有可能由“卖方市场”过渡为“买方市场”。

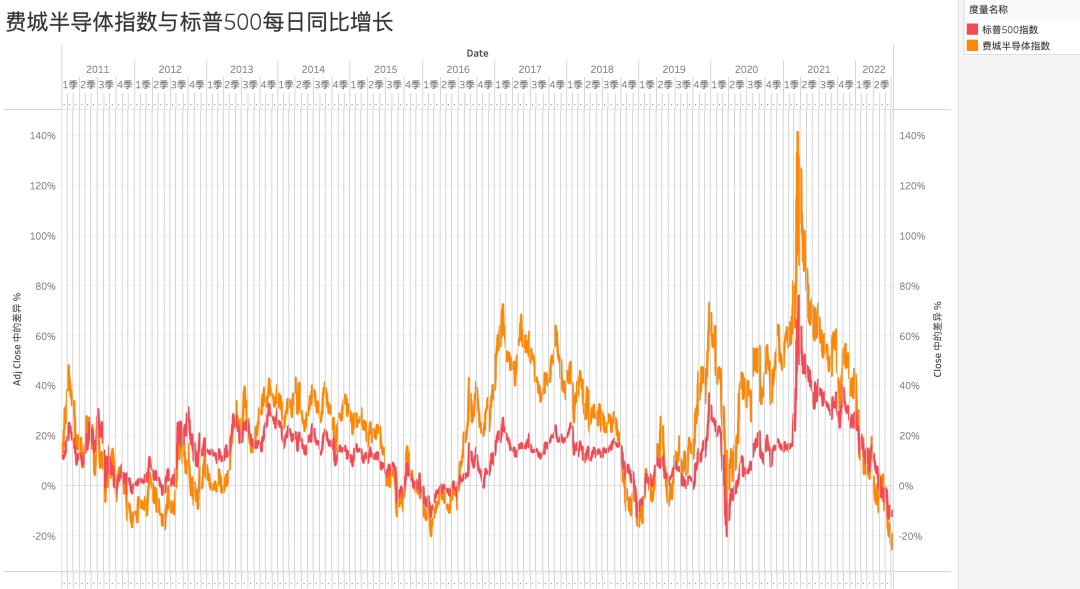

尤其值得注意的是,半导体行业的发展趋势在资本市场中正得到反馈,见下图

当我们对比费城半导体和标普500两大指数的走势时会发现,前者在2021年后逐渐开始跑输大盘,尽管在此之前的数年内都是跑赢的姿态。

当芯片库存开始快速上扬之时,市场迅速捕捉到此信息,下调行业景气度预期,其同比增长降为近年来最低,芯片行业的景气度正在快速下跌。

在对芯片的分析时,我并没有去分别测算不同规格芯片的产能和需求的平衡点,而是冠以笼统的总结,行业正在向过剩的道路大步向前。或许有朋友会疑问这是否对汽车类芯片同样适用,由于篇幅所限,只分享我们结论:在一个经济收缩周期内,汽车的总需求下降几乎是确切的,这也就会形成传统燃油车式微,而新能源汽车保持中速增长的局面,芯片产商在扩充产能是以市场高景气度为依据,也就形成了汽车类芯片长期内的供过于求(学界对美国经济的悲观在始于2022年6月后才逐渐主流化,此前一直是“美国经济快速复苏”的论调)。

最后我们总结全文:

其一,从估值角度看,新能源汽车确实在经历一次“转型”,我们对企业的关注要从增速逐渐向盈利能力靠拢,即便是明星企业特斯拉我们也不要人为赋予其光芒,而是以理性眼光对其“去魅”;

其二,当下市场环境,对于新能源汽车仍然是利好更多一些,尤其对成本控制和盈利能力更为有利;

其三,芯片已经过剩,汽车类芯片大概率也将会过剩,“卡脖子”问题不复存在,这是行业一大利好;

其四,关于未来赛道拥挤的问题,长期内确实会存在此问题,会降低单个企业的定价能力,但短期内我们仍然要对近期造车的企业以更为审慎的态度(规模效应低,市场渠道不完善等会压缩企业的盈利性能力);

其五,以造车概念劳动市值的企业要尤其小心,概念已经难说服市场。

原文标题 : 芯片不再“卡脖子” 新能源汽车仍需“去魅”

上一篇:猎豹不相信威马

-

李克强以新能源汽车破题详解“新经济”2023-11-30

-

政策大力支持 新能源汽车有望迎来产业大爆发2023-11-30

-

新能源汽车背后被忽视的碳排放2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30

-

上半年新能源汽车售出260万辆 市场渗透率为21.6%2022-07-20

-

柳州新能源汽车顺畅“驶向”县域2022-07-20