五部门关于开展2024年新能源汽车下乡活动的通知

全球汽车零部件供应商百强区域分布与投资布局

来源:新能源汽车网

时间:2022-07-15 12:11:30

热度:

全球汽车零部件供应商百强区域分布与投资布局汽车产业作为国民经济重要的战略性、支柱性产业,是稳增长、促销费的重要领域。2021年,全国汽车类商品零售额高达4.4万亿元,占社会消费品零

汽车产业作为国民经济重要的战略性、支柱性产业,是稳增长、促销费的重要领域。2021年,全国汽车类商品零售额高达4.4万亿元,占社会消费品零售总额的9.9%,是消费市场的重要支撑。经过十几年的发展,我国新能源汽车产销更是已经连续七年位居全球第一。2022年上半年,在政策利好接连不断、二级市场热捧的叠加驱动下,汽车产业链成为主流热点,热度居高不下。本文对2022年全球汽车零部件供应商百强名单、区域分布及投资布局情况等进行梳理。

一汽车产业链政策利好不断

汽车产业链政策利好接连不断。今年以来,受疫情多点散发等因素影响,汽车产业发展受到了一定冲击,支持新能源汽车购买使用是稳定和扩大汽车消费,保障产业平稳运行的有效途径。近期,汽车产业链相继迎来新车购置税减半、新能源汽车下乡等一系列优惠政策“大礼包”。

#2022政策

汽车产业链

01国常会推出稳经济一揽子措施

5月23日,国常会推出稳经济一揽子措施,其中包括阶段性减征部分乘用车购置税600亿元,政策力度超预期。此外,会议还提及稳产业链供应链、优化复工达产政策、汽车央企发放的900亿元商用货车贷款要银企联动延期半年还本付息等多项利好汽车行业恢复和发展的政策。

02减征部分乘用车车辆购置税

5月31日,财政部、税务总局发布《关于减征部分乘用车车辆购置税的公告》,对购置日期在2022年6月1日至12月31日期间内且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车, 减半征收车辆购置税。随后,多地也陆续放开汽车购买限制,积极响应和落实中央政策方针,正式打响促消费的第一枪。

03进一步释放汽车消费潜力

6月22日,国务院常务会议指出,要进一步释放汽车消费潜力,一是活跃二手车市场,促进汽车更新消费。对小型非营运二手车,8月1日起全面取消迁入限制,10月1日起转移登记实行单独签注、核发临时号牌。二是支持新能源汽车消费。车辆购置税应主要用于公路建设,考虑当前实际研究免征新能源汽车购置税政策年底到期后延期问题。破除新能源汽车市场地方保护。三是完善平行进口政策,支持停车场建设。政策实施预测今年增加汽车及相关消费大约2000亿元。

04搞活汽车流通 扩大汽车消费

7月7日,商务部等17部门发布《关于搞活汽车流通 扩大汽车消费若干措施的通知》,涉及支持新能源汽车购买使用、加快活跃二手车市场、促进汽车更新消费、推动汽车平行进口持续健康发展、优化汽车使用环境、丰富汽车金融服务6方面12条措施。

政策暖风频吹,二级市场上汽车及相关产业链概念应声大涨,中通客车、长安汽车、江淮汽车等整车企业以及浙江世宝等为代表的汽车零部件企业持续大涨。

二汽车零部件行业市场规模

汽车零部件市场规模将持续稳步增长。汽车行业是制造业的标杆,作为以整车装配企业为核心,以汽车零部件供应商为支撑的典型行业,汽车行业供应链的效率对于整个行业的发展起到至关重要的作用。

汽车零部件构成种类繁多,大致可分为发动机配件、传动系配件、制动系配件、汽车改装、安全防盗等17种。汽车零部件作为汽车工业的基础,是汽车工业持续健康发展的必要支撑。GIR (Global Info Research)的数据显示,2021年全球汽车零部件收入大约15130.9亿美元,在全球新能源汽车市场发展背景之下,预计新能源汽车保有量上升将会带动汽车零部件产业进一步发展, 2028年预计将达到19809.2亿美元。国内市场方面,中汽协的统计数据显示,我国汽车零部件销售收入从2016年的3.46万亿元增长至2020年的4.57万亿元,年均复合增速7.2%,预计2021年我国汽车零部件销售收入达4.90万亿元。

图1:2016-2021年我国汽车零部件市场规模(万亿元)

来源:中汽协,火石创造整理

当前中国汽车制造产业链已经基本形成全覆盖,产业制造优势显著,我国正在成为全球重要的汽车零部件生产配套基地,在全球具有显著竞争力。

三2022全球汽车零部件供应商百强

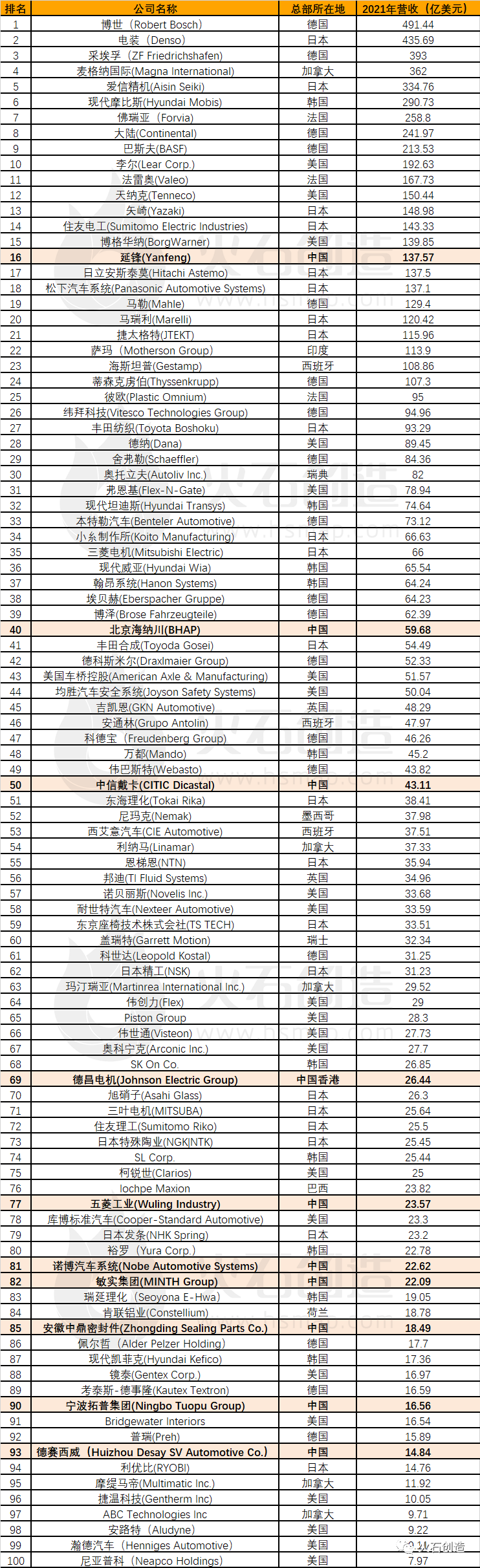

近日由美国权威杂志《美国汽车新闻》(Automotive News)发布了2022年全球汽车零部件供应商百强榜,博世、电装、采埃孚、麦格纳国际、爱信精机依旧位居前5。中国今年共计上榜10家企业,较去年多两家,排名最高的依旧是延锋,较去年排名上升1位至17名。具体名单如下:

表1:2022年全球汽车零部件供应商百强榜

来源:《美国汽车新闻》(Automotive News),火石创造整理

通过对2022年全球汽车零部件供应商百强企业的区域分布情况进行分析,百强企业分别来自14个国家,日本、美国、德国、韩国、中国、加拿大、法国、西班牙、英国、瑞士、印度、瑞典、墨西哥、巴西分别各有22、21、18、10、10、5、4、3、2、1、1、1、1、1家企业上榜。其中,日本、美国、德国、韩国、中国入围企业共计71家,占比高达71%。

图2:2022年全球汽车零部件供应商百强区域分布(家)

来源:《美国汽车新闻》(Automotive News),火石创造整理

四国内汽车零部件供应商投资布局情况

近年来,上榜的中国企业数量逐渐提升。从2012年仅有1家企业上榜,到2019、2020年各有7家企业上榜,2021年共有10家企业上榜,数量再创历史新高,分别为延锋、北京海纳川、中信戴卡、德昌电机、五菱工业、诺博汽车系统、敏实集团、安徽中鼎密封件股份有限公司、宁波拓普集团和德赛西威,排名分别为第16、40、50、69、77、81、82、85、90、93位。经过初步梳理,上榜的中国汽车零部件企业的情况简介如下:

表2:国内汽车零部件供应商介绍

来源:火石创造整理

—END—

作者 | 火石创造 李叶平

原文标题 : 盘点 | 全球汽车零部件供应商百强区域分布与投资布局

-

李克强以新能源汽车破题详解“新经济”2023-11-30

-

政策大力支持 新能源汽车有望迎来产业大爆发2023-11-30

-

新能源汽车背后被忽视的碳排放2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

后补贴时代 电动汽车零部件出路在哪?2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30

-

6月我国新能源汽车产销均增长1.3倍2022-07-15