五部门关于开展2024年新能源汽车下乡活动的通知

2022年4月新能源汽车市场解析:自主品牌新能源渗透率已近半,造车新势力座次重排

来源:新能源汽车网

时间:2022-05-25 10:11:52

热度:

2022年4月新能源汽车市场解析:自主品牌新能源渗透率已近半,造车新势力座次重排2022年4月,因疫情影响,国内整体汽车销量遭遇了滑铁卢,其中新能源汽车产销量及增速也有所回落,但同

2022年4月,因疫情影响,国内整体汽车销量遭遇了滑铁卢,其中新能源汽车产销量及增速也有所回落,但同比仍保持了较快增长,成为4月份唯一实现正增长的细分市场。

4月受疫情影响,新能源汽车市场增幅回落

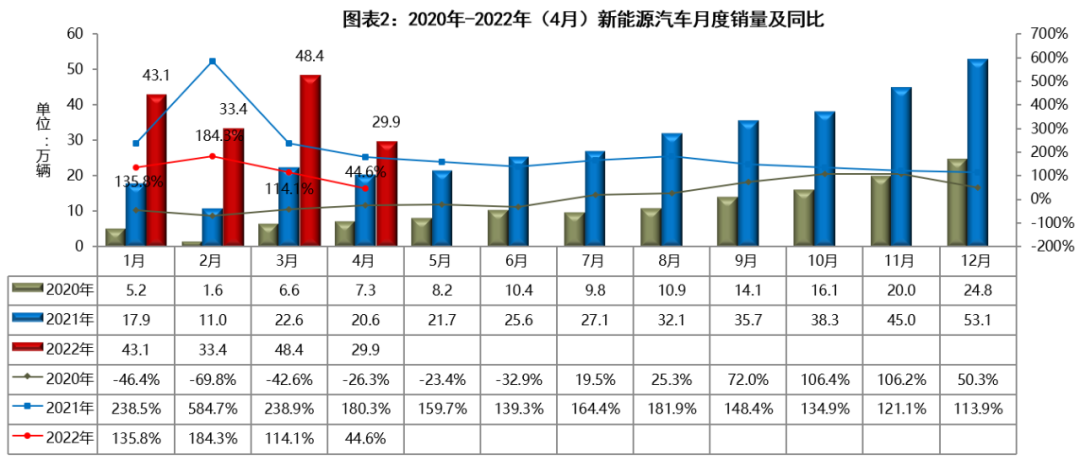

据中国汽车工业协会(以下简称“中汽协”)发布的最新数据显示,2022年4月,新能源汽车产销环比有所下降,同比继续保持较快增长。从具体数据来看,4月新能源汽车产销分别为31.2万辆和29.9万辆,环比分别下降33.0%和38.3%,同比分别增长43.9%和44.6%,市场占有率达到25.3%。在新能源汽车主要品种中,与上月相比,纯电动汽车、插电式混合动力汽车、燃料电池汽车产销均呈下降,其中燃料电池汽车降幅更为明显;与上年同期相比,上述三大类品种产销均呈快速增长,燃料电池汽车增速尤为显著。

从累计数据来看,2022年1-4月,新能源汽车累计产销分别为160.5万辆和155.6万辆,同比增长均为1.1倍,市场占有率达到20.2%。在新能源汽车主要品种中,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持了高速增长势头。(见图表1)

数据来源:中国汽车工业协会、《新能源汽车月度数据监测报告》

从新能源汽车月度销量走势来看,因受疫情的影响,2022年4月虽然增速大幅回落至44.6%,但相比较整体市场的暴跌(下降47.6%)而言,新能源汽车增速依然高于上年同期水平,总体表现较好,成为4月份唯一实现正增长的细分市场。(见图表2)

数据来源:中国汽车工业协会、《新能源汽车月度数据监测报告》

从市场大环境来看,4月份,国内疫情呈现多点散发态势,汽车行业产业链、供应链经历了严峻考验。部分企业停工停产,物流运输受到影响,生产供给能力下滑。同时,受疫情影响,消费意愿有所下降。

相较而言,新能源汽车虽也受到疫情影响,但依然高于上年同期水平,总体表现较好。中国汽车工业协会副秘书长陈士华分析称,新能源汽车销量之所以能够继续保持同比增长,一方面是由于消费需求旺盛,另一方面也是因为企业积极保产。在产业整体承压情况下,多数车企选择将主要精力投入到新能源汽车生产中,以确保销量稳定。

乘联会秘书长崔东树表示,新能源汽车市场订单充足,但4月份新能源汽车供不应求加剧,导致未交付订单延期严重。据崔东树预估,目前未交付的新能源汽车订单在60万辆至80万辆之间。

近期,从中央到地方,刺激汽车消费的举措密集出台。同时,汽车企业克服疫情影响,加快复工复产,纷纷推出一大批新车型上市,进一步活跃了市场。从目前情况看,汽车产业发展形势正在逐步好转,企业奋力抢抓5月份和6月份关键窗口期,以弥补损失的产销量,预计汽车产业全年有望保持稳定发展。

新能源汽车渗透率不断攀升,自主品牌份额4月已近半

通过中汽协公布的销量数据测算,2022年4月,新能源汽车市场份额达到25.31%,其中新能源乘用车市场份额更是高达29.01%,达到历史最高点。值得关注的是,中国自主品牌新能源乘用车的渗透率不断攀升,2022年4月份高达47.16%,占比已近半数;1-4月则为38.06%,远远高于市场整体水平。(见图表3)

数据来源:中国汽车工业协会、《新能源汽车月度数据监测报告》(注:新能源汽车渗透率=新能源汽车销量/同期汽车整体市场销量)

来自中汽协的数据显示,中国自主品牌乘用车在2022年4月的整体销量为55.1万辆,其中有26.0万辆为新能源,也就是说,每10个消费者中,就有接近5个人会选择购买新能源车。而相比之下,合资品牌旗下的新能源乘用车同期销量仅为1.8万辆(不含外资独资品牌特斯拉的1512辆),其在合资品牌乘用车整体市场中的占比仅为4.3%,与自主品牌相比差距巨大。

业内人士认为,合资品牌新能源车销量表现不佳,表面上来看是产品力较弱,没有赶上国内新能源开始的步伐,但其中更深层次的原因是合资企业的中外双方都不想过多地将新技术注入公司,新产品导入的过程中其新技术投入与原来的合资股比也很难完全成比例。而在产出方面,双方又要“哥俩分账”来瓜分新能源车积分,如此一来还不如独立在自己的母公司产出新能源车获得的积分更多。

相对于合资品牌在新能源领域的止步不前,中国自主品牌乘用车在新能源领域的领先优势则持续扩大,形成传统车企与造车新势力齐头并进的局面。其中发展势头最猛的要属比亚迪,在其他企业因疫情影响增速普遍放缓的背景下,比亚迪4月份的新能源乘用车销量依然高达10.55万辆,同比增长321.33%,实现了逆市暴涨。同时,零跑、小鹏和哪吒等新势力企业也保持了良好的发展态势,而蔚来、理想自上市以来的累计交付量已经接近20万辆规模。

4月份7款车型销量过万,比亚迪独占6款

2022年4月,从新能源乘用车整体销量分企业排名来看,比亚迪仍然逆市暴涨,以10.55万辆高居榜首;五菱销量为3.03万辆,排名第二;特斯拉受上海疫情影响,4月销量仅为1512辆,未上榜TOP10。

从细分市场来看,在纯电动领域,比亚迪销量中的5.74万辆为纯电动,排名升至该类别首位;五菱3.03万辆均为纯电动,排名第二;奇瑞得益于QQ冰淇淋和小蚂蚁两款微型电动车的拉动,排名第三;东风乘用车在风神E70的拉动下进入前十;本土新势力零跑、小鹏和哪吒进入前十。

在插电混动领域,比亚迪在宋/秦/唐三款主力PHEV拉动下,4月份插混销量为4.81万辆,高居该类别榜首;新势力企业——理想汽车以4168辆居第二位;金康新能源以一款问界M5升至第三;东风系——岚图汽车及旗下合资品牌本田、雪铁龙的PHEV销量均进入前十。(见图表4)

数据来源:中国汽车工业协会、《新能源汽车月度数据监测报告》(注:新能源数据包含纯电动和插电式混合动力;东风含岚图,吉利含极氪/睿蓝,上汽含飞凡)

2022年4月,分单一车型贡献度来看,在TOP10企业中,本企业销量占比超过10%的主力车型数量除吉利有所收缩外,其他企业较为稳定;比亚迪仍然最多,为6款;吉利、广汽、长安、小鹏、东风旗下走量车型均为3款,分布较为均衡。

4月销量过万车型仍为7款,其中六款为比亚迪旗下车型;宏光MINIEV以2.72万辆排名单一车型销量第一;除宏光MINIEV 外,奇瑞、长安、哪吒旗下的四款微型电动车也都表现出色,月销量均超过5000辆。(见图表5)

数据来源:中国汽车工业协会、《新能源汽车月度数据监测报告》(注:蓝色柱子为插电式混合动力,其他均为纯电动)

长期来看,新能源汽车市场的竞争不只是在“蔚小理”之间,残酷的行业大洗牌已经开始。老牌车企如BBA、丰田、本田,科技公司如小米、华为、百度也加入了混战。新能源汽车赛道逐渐拥挤,且强手越来越多,以产品质量和技术为核心竞争力的时代已经到来。

特斯拉上险量锐减,造车新势力座次重排

据来自保监会机动车交强险的上险数显示,2022年4月,因特斯拉上险量锐减,22家造车新势力合计上险数仅为4.86万辆,而3月份该数据曾高达13.60万辆。其中,哪吒异军突起,以9004辆跃升至4月份新势力上险量榜首;小鹏紧随其后,以8909辆排名第二位;零跑以8233辆排名第三;蔚来、理想则分别为5304辆和4213辆;特斯拉则因上海疫情影响,锐减至1728辆。(注:因纳入中汽协统计数据的新势力企业不全,故在此处采用上险数以窥全貌)(见图表6)

数据来源:上险数、《新能源汽车月度数据监测报告》(注:橙色条形为增程式混合动力,其他均为纯电动)

4月份因特斯拉的“掉队”,打乱了新势力原有的格局。本月上险数超过千辆的有十家,分别为哪吒、小鹏、零跑、蔚来、理想、威马、赛力斯(AITO)、特斯拉、凌宝、合创,这十个品牌4月份合计销量为4.61万辆,在新势力中的合计占比高达94.99%。其中,哪吒、小鹏、零跑变身第一梯队,赛力斯(AITO)凭借一款华为加持的问界M5跻身第二梯队,蔚来、理想、特斯拉则是“虎落平阳”。

不过,4月份的排位应该是暂时的,待疫情过后,“王者”还会归来。

但由此也可以看出,造车新势力在自身抗风险能力上仍有不足。作为汽车行业的“新鲜血液”,造车新势力在顺境发展过程中展示出比传统车企更敏锐的嗅觉和超强的行动力,但是在行业逆境中的抗风险能力也远远比不上传统车企。

由于新冠疫情多点爆发,4月国内汽车销量大跌,叠加电池原材料价格上涨带来的成本压力,以及终端市场汽车消费意愿降低,大多数车企都承受着现金流与盈利压力,而其中造车新势力又因现金流长期为负压力更大。

原文标题 : 2022年4月新能源汽车市场解析:自主品牌新能源渗透率已近半,造车新势力座次重排

-

政策大力支持 新能源汽车有望迎来产业大爆发2023-11-30

-

新能源汽车背后被忽视的碳排放2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

日媒:中日有望统一纯电动车快速充电标准2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30