五部门关于开展2024年新能源汽车下乡活动的通知

江淮汽车年报:靠补贴“扭亏”

来源:新能源汽车网

时间:2022-04-12 12:10:39

热度:

江淮汽车年报:靠补贴“扭亏”文/乐居财经 靳文雨披露2021年报之后,江淮汽车(600418.SH)股价一路探底,创下近10个月新低。年报显示,2021年,江淮汽车实现营业总收入4

文/乐居财经 靳文雨

披露2021年报之后,江淮汽车(600418.SH)股价一路探底,创下近10个月新低。

年报显示,2021年,江淮汽车实现营业总收入403.11亿元,同比下降6.05%;实现归属于上市公司股东的净利润2亿元,同比增长40.24%。

实际上,从2016年江淮汽车的营收达到顶峰525.3亿元后,仅在2018年实现营业总收入突破500亿元,同比小幅增长1.95%,其余年份均出现下滑,到2021年,已累计跌超20%。

此外,江淮汽车的扣非净利润也一直处于亏损状态。2021年,其扣非后归母净利润降为-18.84亿元,较上年的-17.19亿元同比下降9.58%,创下自上市以来最大亏损纪录。

2021年,江淮汽车的非经常性损益达20.84亿元,较上年增长2.22亿元,增幅11.92%。与2019年及2020年类似,江淮汽车再次凭借非经常性损益实现盈利。其中,12月单月确认非经常损益金额合计11.88亿元,接近全年总额的60%。

扭亏“绝招”:

政府补贴、费用资本化

自2017年以来,江淮汽车累计确认非经常性损益66.46亿元,在扣除上述非经常性损益后,公司累计亏损65.51亿元。

而这五年间,江淮汽车计入非经常性损益的政府补助合计高达63.02亿元,几乎覆盖了同期扣非净利润合计65.51亿元的亏损。

江淮汽车看似在2021年扭亏为盈,政府补贴起到了决定性的作用。年报显示,2021年江淮汽车计入当期损益的政府补助达20.05亿元,较上年的13.03亿元同比增长53.87%。

此外,乐居财经注意到。2021年,江淮汽车“项目研发补助”收益达到了11.9亿元,占据了超一半的补助比例,而来自新能源汽车方面的补助基本呈逐年下降趋势。行业补贴退坡大背景下,江淮汽车正试图以技术研发推动转型升级。

值得一提的是,尽管收到大额研发补助,2021年,江淮汽车的研发投入实际有所缩减,当年研发投入17.94亿元,较上年减少1544万元,降幅0.85%。其中,公司费用化研发投入13.74亿元,较上年减少3.03亿元;资本化金额为4.2亿元,较上年增加2.87亿元,增幅215.79%。

一般来讲,将费用作资本化处理,常被看作是“美化报表”的手法。这种操作减少了当期费用的消耗,相当于变相 “提升”了利润。对于净利润只有2亿元的江淮汽车来说,如果没有增加2.87亿元的资本化处理,那么亏损就是板上钉钉的事了。

期内,公司研发投入资本化率达到23.41%,较上年增加16.06个百分点。同时,在资产减值环节,2021年,江淮汽车计提了1.17亿元开发支出减值损失,为公司上市以来首次。

毛利率创历史新低

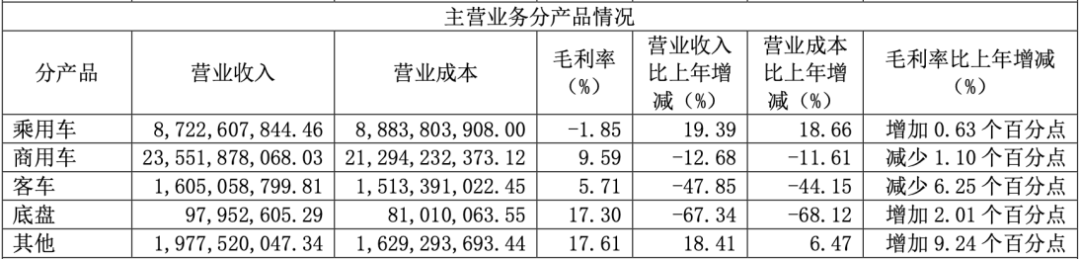

据了解,江淮汽车产品主要是整车和客车底盘,其中整车产品分为乘用车和商用车,乘用车包括思皓乘用车(含SUV 及轿车)、瑞风 MPV、思皓新能源电动乘用车等产品,商用车包括轻型货车、重型货车、多功能商用车、客车等产品。

2021年,江淮汽车全年销售各类汽车及底盘52.42万辆,同比增长15.63%。其中,纯电动乘用车板块全年销量达到13.41万辆,同比增长169.12%。

根据年报,江淮汽车的销量主力主要为运动型多用途乘用车(SUV)及轻中型货车。其中运动型多用途乘用车(SUV)销量为19.38万辆,占总销量的36.97%,同比增长117.55%;轻中型货车销量为20.84万辆,占总销量的39.76%,同比下降2.26%。

而江淮汽车的销量增长主要得益于乘用车。年报数据显示,江淮汽车乘用车营业收入87.23亿元,同比增长19.39%;商用车营业收入为235.52亿元,同比下降12.68%。

值得注意的是,增长最快的乘用车板块是江淮汽车最不赚钱的业务。其乘用车毛利率为-1.85%,较上年的-2.48%增加0.63个百分点;商用车毛利率为9.59%,较上年减少1.10个百分点。

江淮汽车2021年的毛利率仅为8.16%,创历史新低。其底盘产品及其他产品的毛利率相对较高,分别为17.3%和17.61%,有所增长,其余整车产品的毛利率要么是在下降,要么就是负毛利率收窄。

在竞争激烈的乘用车市场,低价车往往意味着低利润,江淮汽车2020年、2021年乘用车毛利率均为负值,意味着其面临着“卖一辆亏一辆”的尴尬局面。

下调营收预期

2021年,江淮汽车累计销售乘用车25.25万辆,较上年增加9.71万辆,同比增长62.48%。其中,纯电乘用车13.41万辆,较上年增加8.43万辆,同比增长169.12%。新能源汽车成为江淮汽车乘用车业务“逆风翻盘”的关键产品。

据了解,早在2016年4月,江淮汽车投资23亿元在合肥修建江淮蔚来工厂,公司由此开启代工销售模式,蔚来汽车旗下几款量产车型皆由江淮汽车生产。

年报显示,2021年,江淮汽车与蔚来合作交付新能源汽车约9.3万辆,同比增长111.36%。以销售占比计,2021年,江淮汽车的纯电乘用车中有接近七成来自蔚来的订单。

而在2021年5月,江淮汽车与蔚来汽车再次续约代工协议计划,江淮将继续生产ES8、ES6、EC6、ET7和其他可能的蔚来车型,生产能力扩大至24万辆。

除了押宝蔚来汽车之外,江淮汽车还完成了进一步深化与大众汽车合资合作的协议,探索深化大型国企混改新模式。双方合资公司项目正式落地后,大众集团有意愿授予合资公司大众集团旗下的主流品牌及一系列新能源产品。合资公司将逐渐扩大规模,并力争在2029年间达到年产量35万-40万辆。

得益于大众集团的大众品牌和技术的加持,江淮汽车不断发力思皓品牌为代表的新能源产业。

根据规划,思皓品牌今年将推出纯电轿跑E50ARPro和纯电SUV E60X等产品,未来五年内还将推出全新专用平台,目标30万辆规模。

据悉,江淮汽车2022年将做大做强商用车,聚力发展智能汽车和智能新能源汽车。年报中,江淮汽车透露,公司计划2022年产销各类整车及底盘56.8万辆,同比增长8.36%;预计可实现营业总收入450亿元,同比增长11.63%。

值得注意的是,这是江淮汽车近五年来首次将预计收入金额降至500亿元以下。此前的2017-2020年,江淮汽车对下一财年的收入预测均超过了500亿元。其中,公司2020年做出的收入预测金额为508亿元,完成度约为79.16%。

本文著作权归乐居财经所有,未经允许不得转载

原文标题 : 江淮汽车:靠补贴“扭亏”|年报风云(78)

上一篇:新造车1+1能否大于2?

-

河北燃气汽车加气设施建设提速2023-11-30

-

我国发展天然气汽车的有利条件2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

核能汽车一辈子只充一次电现实吗2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

汽车协会和电池联盟联合发布第一批《汽车动力蓄电池和氢燃料电池行业白名单》2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30