五部门关于开展2024年新能源汽车下乡活动的通知

蔚来汽车:压力之下,前方是继续暗夜还是迎来曙光?

来源:新能源汽车网

时间:2022-03-28 18:10:38

热度:

蔚来汽车:压力之下,前方是继续暗夜还是迎来曙光?(关注长桥海豚投研,后台回复“财报”获取过往财报合集)- 这是 海豚投研 的第 339 篇原创文章 -蔚来汽车(NIO.N)于北京时

(关注长桥海豚投研,后台回复“财报”获取过往财报合集)

- 这是 海豚投研 的第 339 篇原创文章 -

蔚来汽车(NIO.N)于北京时间3月25日凌晨,长桥美股盘后发布了2021年第四季度财报。要点如下:

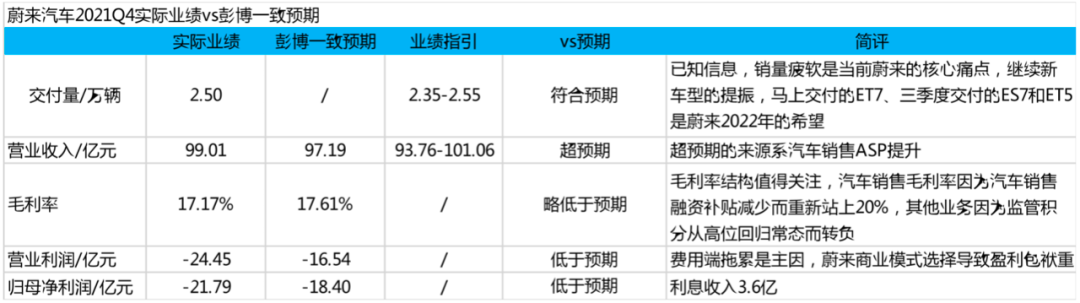

1、整体业绩不算好,收入小超预期,亏损继续扩大。

收入和毛利端基本落在预期附近,但费用快速走高拖累盈利,亏损进一步扩大。纵观本季度财报,汽车销售ASP提升和毛利率重回20%是最大的亮点,而ASP和毛利率提升的原因则是车辆融资补贴减少等阶段性因素。

2、一季度指引软绵绵。

蔚来近期的销量疲软是行业共识,一季度销量和收入指引也并不算低于预期。一季度已经接近尾声,核心关注点放到马上交付的ET7对二季度销量的提振、三季度交付的ES7和ET5对四季度销量的提振上。新车型的交付情况是蔚来2022年基本面转折点的根源。

3、汽车销售毛利率重回20%,本季报最大的亮点。

本季度蔚来单车收入实现36.8万元,单车毛利7.7万元,毛利率20.9%。定位高端的蔚来在行业成本端承压的情况下,通过减少车辆融资补贴等措施稳住盈利,单车毛利更是媲美造车多年的部分主机厂的单车价格,在品牌树立上是成功的。只不过依靠减少车辆融资补贴等稳住毛利不是长久之计,还是需要看NT2.0平台能否使公司取得更好的盈利水平。

4、监管积分从高位回归常态,成拖累整体毛利率和亏损扩大原因之一。

三季度公司监管积分异常高,而监管积分的收入基本可以全部转化为成本,在盈利承压的三季度起到了稳定盈利的作用。本季度监管积分回归常态,其他业务的毛利率转负,同时成为亏损扩大的原因之一,公司盈利的主抓手重新回到汽车销售主营业务上。

5、研发费用和销售行政费用继续走高,盈利拉垮。

高研发投入是公司赢得长跑的关键,包括电池、智能驾驶、新车型等的研发。而销售费用高企则与公司以走心的服务打造品牌形象的战略有关,销售费用率高会是持续的特征。蔚来注重研发投入和销售渠道建设,盈利包袱重,需要更多的销量和更好的毛利来改善。

整体来看,销量疲软、亏损扩大、一季度指引软绵,蔚来基本面全面承压,汽车销售毛利率重回20%是本季报唯一的亮点。不过这些基本面压力都是市场有所预期的事情,我们的核心关注点应该放到2022年基本面能否好转上,马上交付的ET7、三季度交付的ES7和ET5是蔚来2022年最大的希望。

整车企业每个月公布交付量数据,而交付量是收入端的核心驱动因素,市场对其的关注和挖掘一直都是比较充分的。所以在这种情况下,对于蔚来汽车四季报,我们应该核心关注什么?

1、四季度销量已经是明牌,所以我们主要关注交付量的预期。比如目前蔚来的月销量已经稳定落后于小鹏和理想汽车,甚至相比二线新势力都显得压力重重,2022年一季度已经接近尾声,管理层此时对一季度的销量指引基本不会和实际交付量有大的偏差,因此我们关系管理层具体指引的数字。另外,也希望在电话会中获取到ET7开始交付的二季度的销量预测信息。

2、除了交付量之外,对于造车新势力,还需要关注盈利能力的边际变化。公司2021年二季度,公司毛利率因为供应链、平台切换带来折旧等原因开始边际下滑,并且根据管理层透露,2021年三季度的毛利率环比上季度下滑2个pct,因此我们关心公司本季度毛利率的水平,以及公司2022年毛利率的变化方向和幅度。

3、盈利指标除了毛利率,还需要关注费用率和净利润的情况。虽然公司目前的毛利率水平已经爬升到比较高的水平,但因为研发、销售等费用导致公司仍处于亏损的状态,未来扭亏为盈的转折点对于公司和投资者都很重要,因此本季度我们关注公司费用率的变化和净利润的情况。

4、汽车业务业务之外,蔚来在生态运营方面是走在最前面的,2021年三季度存量车单车贡献其他收入9000元人民币(其中有监管积分的暂时性扰动)。随着车主群体的不断扩大,公司服务变现的规模有不断成长的动力,因此我们关注其他业务收入体量和盈利能力的变化,关注本季度监管积分能否对利润构成正面支撑。

5、核心技术方面,公司车型新功能、自动驾驶技术、半固态电池的研发进展。

6、基础设施方面,目前主要关注合肥新桥基地的建设和充换电服务网络的完善。

带着以上问题,我们先来蔚来汽车2021年四季报中寻找答案。

一汽车业务:

量稳价升,毛利率重回20%

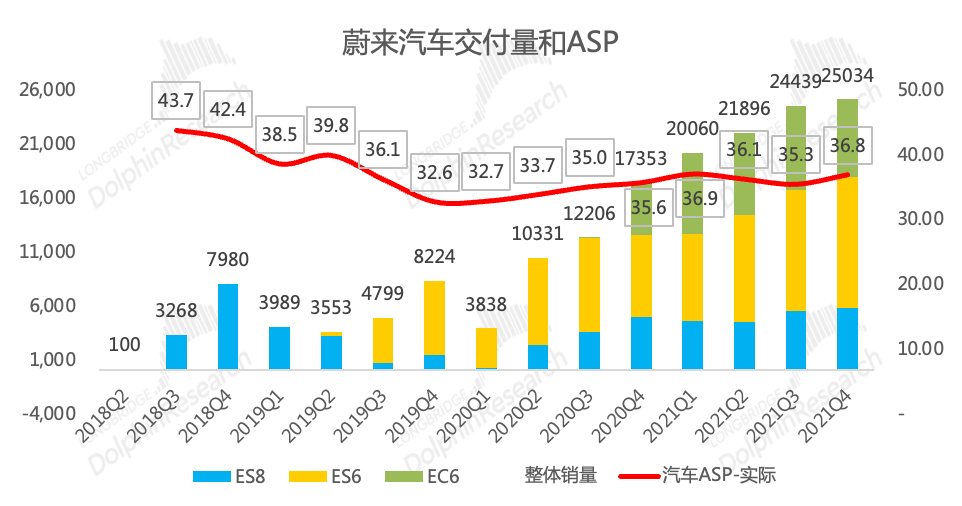

稳定落后于小鹏和理想,但2022年又是蔚来销量有望取得明显增量的年份:公司2021年四季度实现交付量25034辆,接近此前业绩指引的上限(2.35-2.55万辆),同比增长44%,环比增长2%,仍然在爬坡的状态,但已显疲态。

数据来源:公司公告、长桥海豚投研

相比小鹏和理想,蔚来目前的交付量已经稳定落后,急需新车型ET7、ES7和ET5的提振。

小鹏获得2021年四季度和全年的销量冠军,理想靠单款车型四季度实现超3.5万台的交付量,蔚来无疑丢掉了宝座的位置;2022年开年,蔚来新车型仍旧没有交付,疲态依旧,公司指引2022年一季度交付量2.5-2.6万台,环比四季度小幅增长,在一季度已经接近尾声的时刻,该指引应该和最后实际的交付数据大差不差(计算可得三月份交付量预计为0.9-1.0万台),预示着一季度收入情况将与四季度相差不大;不过ET7将于3月28日开启交付,对二季度的交付量会有一定的提振作用。三季度会有ES7和ET5两款新车陆续开始交付,四季度也将是公司交付量有望新上一个台阶的时机。2022年的蔚来,还是充满希望的一年;

数据来源:公司公告、长桥海豚投研

量稳价增,单车价格提升明显。公司四季度单车收入36.8万元/辆,环比提升1.5万元,主要因为车辆融资补贴减少等原因。在交付量保持平稳、略显疲态的基础上,实现汽车销售收入92.15亿元,环比三季度增长7%,收入表现略好于预期。

数据来源:公司公告、长桥海豚投研

毛利率重新站上20%,ASP提升是主因。2021年四季度公司汽车销售业务毛利率20.9%,环比提升2.9pct,公司曾经在电话会议中层透露“NT2.0技术平台明年正式交付车辆,公司对NT1.0平台采取加速折旧的谨慎会计处理,对毛利率会产生2个点的压力”,市场预期毛利率会收到压力,但本季度公司毛利率再次回到20%以上的水平,有超预期,主因是车辆融资补贴减少。

蔚来定位高端的商业模式实现盈利的确更难,但突破阈值后,盈利能力的提升和盈利空间还是不错的,虽然没有特斯拉的交付体量、接近极致的硬件减配以及一体化压铸等生产工艺,不过20%的毛利率也值得同行羡慕。四季度单车毛利7.7万元,国产自主品牌做了很多年的造车业务,单车均价尚未突破10万元关口,而公司单车毛利可媲美部分传统车企的单车均价。

数据来源:公司公告、长桥海豚投研

3 首页 下一页 上一页 尾页上一篇:吉利汽车年报风云:增收不增利

-

蔚来2021年营收361.4亿元,净亏损收窄至40.2亿元2022-03-25

-

贵州电网公司:充电桩建设2022年延伸到全省80%乡镇2022-03-25

-

福佑卡车创始人兼CEO单丹丹:公司计划明年在港上市并有盈利预期2022-03-24

-

浙江嘉兴供电公司加快推进充电桩建设 为绿色出行“加油”2022-03-24

-

6亿元1077亩,小米造车专属地块疑似浮出水面2022-03-23

-

吉利汽车2021年全年营收1016亿元,新能源及电气化销量突破10万2022-03-23

-

投资49.6亿设立能源生态科技公司,广汽埃安加速布局充换电服务2022-03-23

-

总收入3283亿元,净利同比增长69.5%,小米的答卷市场会满意吗?2022-03-23

-

用“60亿元”拯救北京现代,静待其锋芒再显2022-03-21

-

2.4亿元!广东省2021年度电动汽车充电基础设施专项资金分配计划公示2022-03-21

-

投资80亿元,欣旺达拟建20GWh动力电池及储能电池生产基地2022-03-21

-

李书福再发六个洞见:回答为何淡出旗下公司管理2022-03-17

-

动力电池项目扎堆落地湖北 一年时间投资逾千亿元2022-03-17

-

总投资约13亿元!2GWh锂电储能项目签约2022-03-09

-

如果车被坦克撞了,保险公司赔吗?2022-03-09