五部门关于开展2024年新能源汽车下乡活动的通知

重回起爆点,充电桩龙头特锐德,是机会还是陷阱?

来源:新能源汽车网

时间:2022-03-16 08:20:18

热度:

重回起爆点,充电桩龙头特锐德,是机会还是陷阱?文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。“这是新能源大爆炸的第276篇原创文章”新能源汽车

文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

“这是新能源大爆炸的第276篇原创文章”

新能源汽车时代滚滚而来,带来了整个产业链集体大发展的机会,作为下游的补能环节,机会也自然不会少,今天继续追踪一下当前的主流补能龙头特锐德。

01 充电桩长期是个好生意

燃油车要吃油,电车要吃电,目前新能源汽车的补能方式主要还是充电,以及正在蓬勃发展的换电站模式。

至于这两种方式,究竟哪一种才是行业的未来,现在还不好说,一切皆有可能。

如果立足于当下,充电依然是更主流的方式,毕竟换电站的投入成本实在是太大了,中短期要想快速普及太难了,其实充电桩的普及都还有一段距离,更不要说换电站了。

理论上讲,充电桩可以是一个不错的稳当生意。

就像加油站一样,这是一个刚需,是一个稳赚不赔的生意,当然了,相比加油站的不可替代性,充电桩这方面要弱一些,毕竟自己有停车位的可以申请自己安装,或者有些地方会自己飞线充电。

但随着新能源汽车的渗透率提升,充电的市场空间还是足够大的,长期看还是一个稳赚不赔的生意。

一般来说,这种关乎国计民生,又是稳赚不赔的生意,民营企业是没有机会染指的,或者主体一定是央企、国企,就像加油站都是中石油、中石化、中海油等公司在做。

只不过由于国家为了要加快新能源汽车的普及,加快前期基础设施的建设,所以前期对民企放开,现在的充电桩龙头竟然是民企——特锐德。

作为新能源汽车时代的“加油站”龙头,理论上特锐德应该有一个不错的长期机会,而且越往后面,随着新能源汽车渗透率的提升,它的机会就越大。

此前咱们覆盖过它,最近它的2021年报出来了,我们再一次看一看它究竟是什么情况。

02 依然艰难的年报

截至2021年12月31日,公司累计充电量突破110亿度。在公共充电领域,公司运营充电桩25.23万台,其中直流充电桩数量15.15万台,市场份额为32.24%,排名全国第一;公司2021年充电量超42亿度,市场份额为38.34%,排名全国第一。

从行业地位来看,虽然此前国家电网来势汹汹,但它还是稳住了行业第一的位置,可以是挺不容易的了,毕竟一个实力弱小的民企,一个则是巨无霸央企。当然了,长期来看,国家电网还是要占据行业第一,而且是绝对领先那种,这是这门生意决定的。

相比行业地位上的光鲜亮丽,财务数据就一言难尽了。

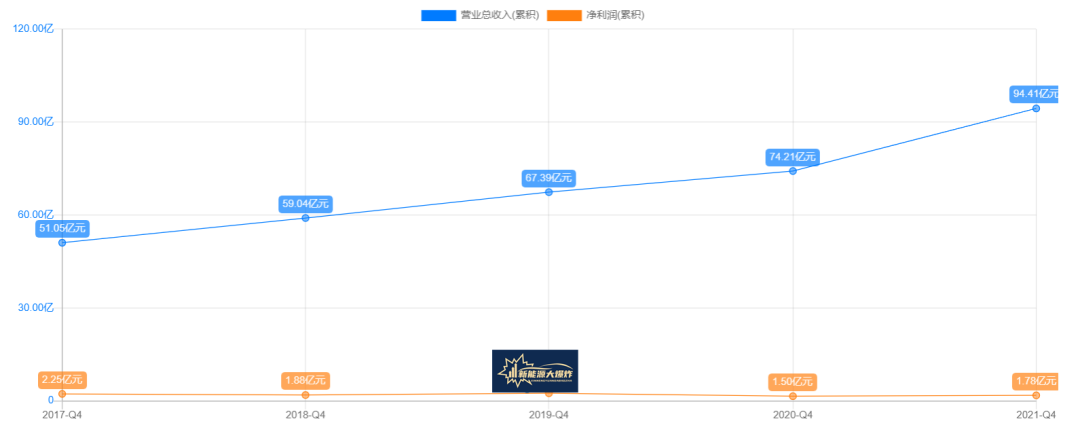

2021年,公司实现营业总收入94.4亿元,较上年同期增长26.48%;归属于上市公司股东的净利润1.87亿元,较上年同期下降8.40%。

从营收增长来看还是挺不错的,基本上还是体现出受益于行业的发展,但是利润依然是一言难尽,这也不是它第一次增收不增利了,事实上,过去几年都是如此。

之所以利润情况如此糟糕,原因是充电桩这个生意前期投入太大了,不断地砸钱建设充电桩,在新能源汽车渗透率还没能起来之前,就是一个纯粹的亏本生意。

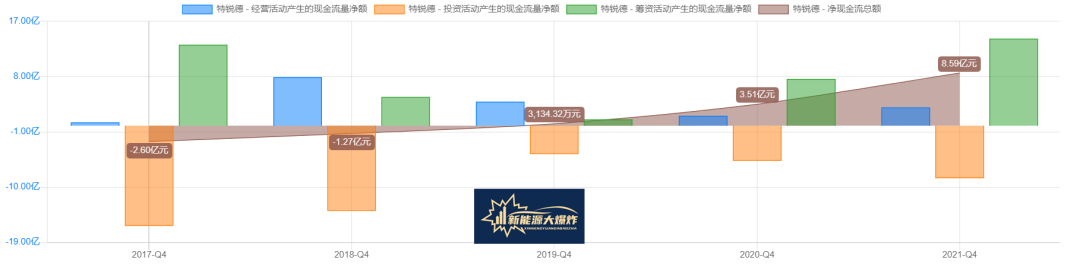

充电桩的生意模式很简单,主要是电价差价和服务费,充电越多赚的越多,核心就看新能源汽车渗透率了,目前国内的新能源汽车渗透率已经破20%了,还在高速发展中,但相比燃油车,这个渗透率已经比较低,公司想要持续保持领先地位,就得持续砸钱投资建设,现金流也自然是一坨粑粑了。

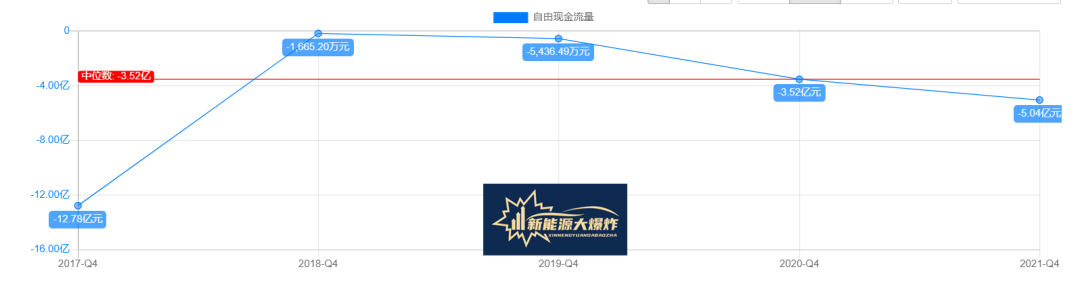

随着而来的就是高额的利息支出,21年年报中现实,利息费用高达2.2亿,自由现金流距离转正遥遥无期。

不过话说回来,公司的借钱能力也忒强了,这可以算是企业的一种不错的能力,甚至是核心能力之一,毕竟公司可以不赚钱,但不能没有现金流,只要能保证自己的现金流,就有继续经营下去的能力。

好在,随着渗透率的逐步提升,公司也将逐步逼近盈亏平衡点,这是比较确定的事情,这也是它的长期逻辑之一。

除了投入比较大之外,公司增收不增利还有一个重要原因——坏账太多了!

03 坏账太多

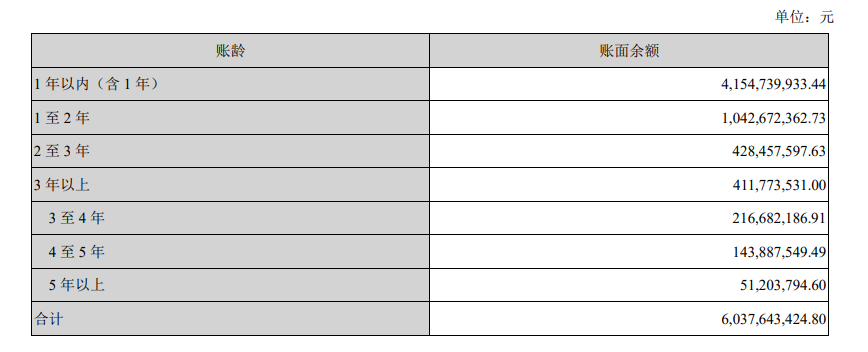

21年的年报显示,截至2021年12月31日,特锐德应收账款60.37亿,坏账准备金额就占了7亿,近12%的比例。

而且仔细看公司的账龄分布,甚至不确定性更大,这年头,欠账2年的就得担心成为坏账,1年的不积极回收,搞不好欠钱的公司就倒闭了,在疫情反反复复的情况下,企业经营太脆弱了。

其实这也是绝大多数企业的真实生存状态,在产业链中没有什么话语权,该欠的钱一分不少得还,别人欠的钱,却不一定收的上来。

那咱们究竟该如何看待特锐德呢?

04 总结

其实,对于它,leo个人一直很矛盾:这是一个bug很多,但又颇有看点的公司,如果它的行业地位已经被国家电网、南方电网之类的远远超过去了,那它我是看都不会看的,但面对这两个巨无霸,它依然稳住了自己的行业地位,说明还是有两把刷子的。

在新能源汽车渗透率越来越高的情况下,它有望逐步迎来盈亏平衡点,还是有值得看的地方的,况且经过这一波下跌,它已经把去年的涨幅几乎全部还回去了。

哪一天新能源汽车板块集体还魂,王者回归的时候,它还是有值得看的地方的。

原文标题 : 重回起爆点,充电桩龙头,是机会还是陷阱?

-

李克强以新能源汽车破题详解“新经济”2023-11-30

-

政策大力支持 新能源汽车有望迎来产业大爆发2023-11-30

-

新能源汽车背后被忽视的碳排放2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30

-

四川:到 2025 年,力争建成充电桩 12 万个2022-03-16

-

加速布局充电桩产业,有序推进“双碳”工作2022-03-16