五部门关于开展2024年新能源汽车下乡活动的通知

新能源汽车“开门红”下的隐忧,成本上涨成未来变量

来源:新能源汽车网

时间:2022-02-28 19:10:50

热度:

新能源汽车“开门红”下的隐忧,成本上涨成未来变量2022年1月,在我国整体汽车市场微增0.9%的背景下,新能源汽车仍然延续了上一年的高增长态势,取得了“销量43.1万辆,同比增长1

2022年1月,在我国整体汽车市场微增0.9%的背景下,新能源汽车仍然延续了上一年的高增长态势,取得了“销量43.1万辆,同比增长135.8%”的亮眼成绩,迎来了虎年开门红。而接下来,新能源汽车市场是否还能延续高增长势头?原材料涨价、补贴退坡等,都成为影响今年新能源市场的变量因素。

同比增长135.8%,

新能源汽车1月迎来“开门红”

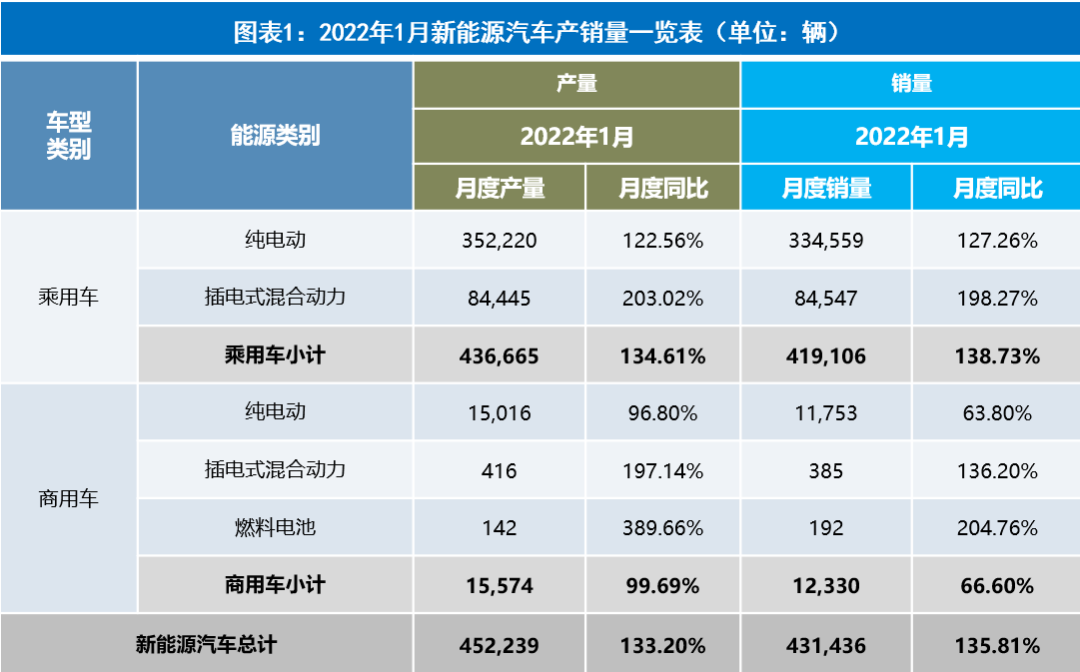

根据中国汽车工业协会(以下简称“中汽协”)发布的最新统计数据显示,2022年1月,新能源汽车产销量分别完成45.2万辆和43.1万辆,同比分别增长1.3倍和1.4倍。其中,纯电动汽车产销量分别完成36.7万辆和34.6万辆,同比均增长1.2倍;插电式混合动力汽车产销量均完成8.5万辆,同比均增长2.0倍;燃料电池汽车产销量分别完成142辆和192辆,同比分别增长3.9倍和2.0倍。(见图表1)

数据来源:中国汽车工业协会、《新能源汽车月度数据监测报告》

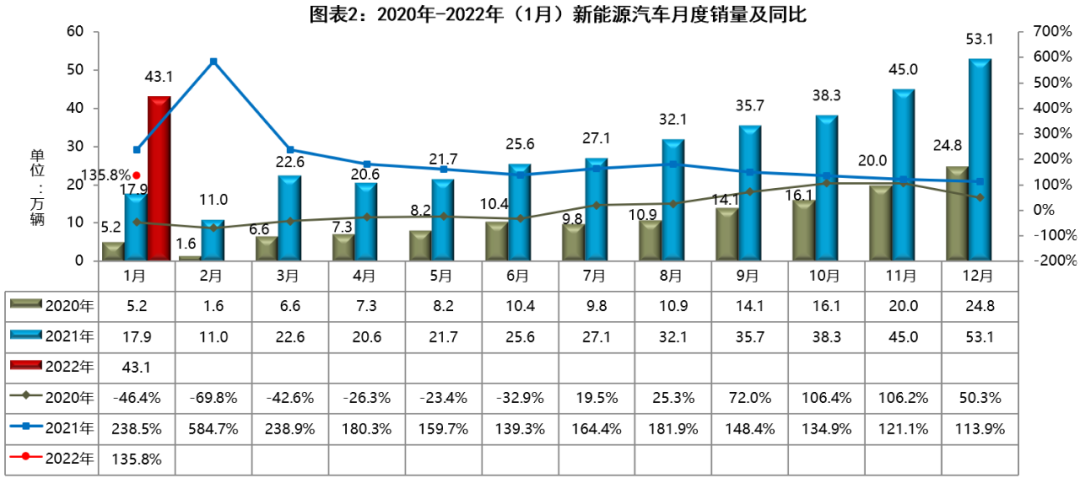

从新能源汽车月度销量走势来看,2022年实现“开门红”,1月虽未刷新历史记录,但仍延续了去年高速发展的态势,产销规模远高于去年同期水平。同时从市场份额来看,1月新能源汽车市场份额达到17%,新能源乘用车市场份额达到19.2%,继续高于去年全年水平。(见图表2)

数据来源:中国汽车工业协会、《新能源汽车月度数据监测报告》

中汽协副秘书长陈士华分析认为,新能源汽车继续保持倍速增长的原因是多方面的,一是新能源汽车由过去的政策驱动,进入到现在的市场拉动阶段;二是新势力产品开始上量;三是传统车企的重视程度越来越高;四是新能源汽车出口5.6万辆,贡献度达24.2%,继续保持较高水平,这也是国产车今后的重要增长点;五是去年同期基数不高。

新能源汽车1月实现翻倍增长,延续了高速增长态势,也释放出一个强有力的信号:新能源汽车已经真正进入车市“赛道”,以自主创新技术吸引着消费者,并实现部分替代燃油车的市场效应。按照政策规划,今年底新能源汽车的推广补贴将全部退出,新能源市场的“厮杀”或将更为激烈。

新能源汽车渗透率大幅提升,

自主品牌份额已超三成

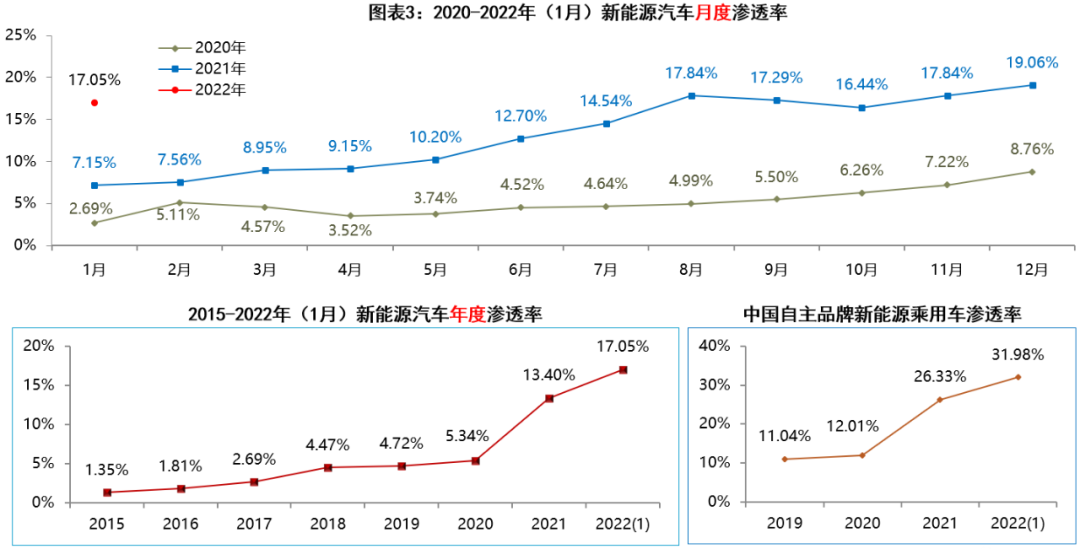

随着新能源汽车销量在整体汽车市场销量中的份额占比逐渐扩大,“渗透率”成为近年来频繁提及的一个词汇。从计算公式上来看,市场渗透率即市场占有率,也即市场份额。自2015年以来,我国新能源汽车的渗透率不断提升,主要原因在于国家层面和各省市都制定了明确的新能源汽车发展目标。

从2015年到2020年,经过五年左右的市场培育,新能源汽车市场在2021年迎来了突飞猛进的发展,渗透率从2020年的5.3%一下子翻了两倍多,达到了2021年的13.4%,这离不开政策和市场的双轮驱动。

通过测算可知,2022年1月,新能源汽车市场渗透率为17.1%,其中新能源乘用车的市场份额更是高达19.2%,继续高于去年全年水平。值得关注的是,中国自主品牌新能源乘用车的渗透率持续领先,2022年1月已高达32.0%,远远高于市场整体水平。(见图表3)

数据来源:中国汽车工业协会、《新能源汽车月度数据监测报告》(注:新能源汽车渗透率=新能源汽车销量/同期汽车整体市场销量)

来自中汽协的数据显示,中国自主品牌乘用车在2022年1月的整体销量为100.4万辆,其中有32.1万辆为新能源乘用车,占比首次超过了三成,刷新了历史记录。而相比之下,合资品牌旗下的新能源乘用车同期销量仅为3.8万辆(不含外资独资品牌特斯拉的5.98万辆),其在合资品牌乘用车整体市场中的占比仅为3.4%,与自主品牌相比差距巨大。

中国自主品牌乘用车在新能源领域的领先优势持续扩大,传统车企的电动化转型功不可没,以比亚迪为例,其在2022年1月的整体销量为9.5万辆,而其中新能源车型的销量就占了9.3万辆,占比高达97.6%;当然,小鹏、理想、哪吒、蔚来等造车新势力的贡献也不容忽视。

有观点认为,新能源汽车市场占比达到15%,就可能进入快速发展期,被消费者广泛接受。因此,占比达到15%可能是一个转折点。而据中汽协预计,2022年全年我国新能源汽车将达到500万辆,同比增长47%左右,市场占有率有望超过18%。乘联会的预测则更乐观,其认为2022年新能源乘用车市场渗透率将达到25%左右。

微型电动车火热背后的隐忧:

成本冲击不容忽视

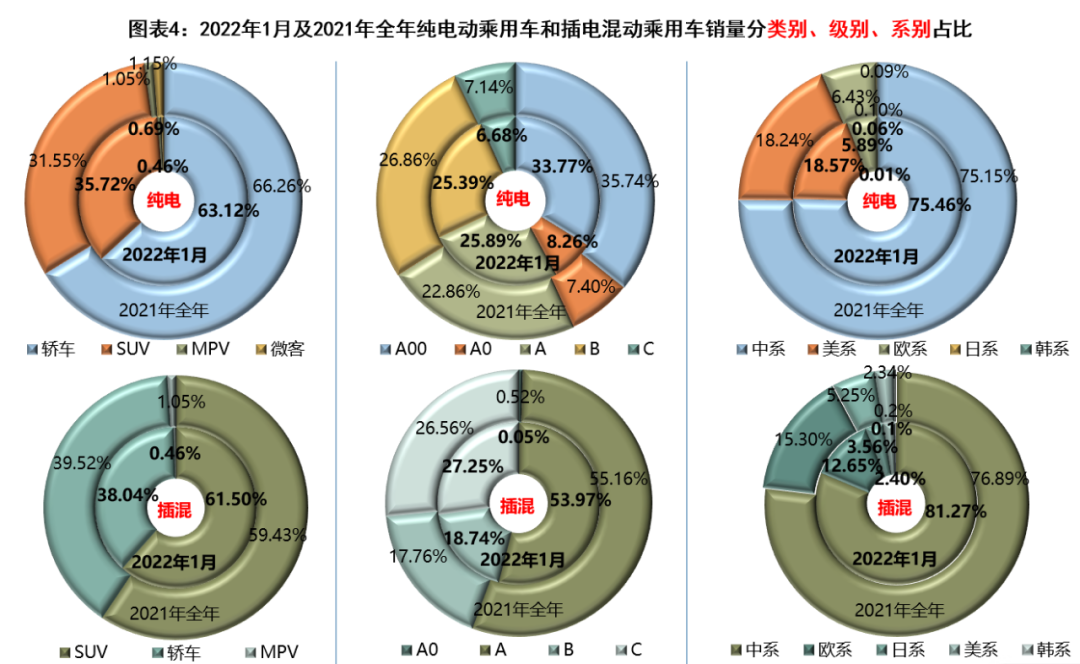

从新能源汽车分类别所占的销量来看,经过多年的发展,市场格局相对较为稳定。在车型类别方面,乘用车是新能源汽车市场的绝对主力,占比高达九成以上,尤其是2022年1月份乘用车占比已超过97%;在能源类别方面,纯电动是主要技术路线,占比八成以上。值得关注的是,在比亚迪、理想等产品的带动下,插电式混合动力车型市场份额比之前略有扩大,1月份占比已接近20%。

通过分析2022年1月份纯电动乘用车和插电混动乘用车销量的类别、级别及系别占比发现,细分市场结构变化虽有波动,但并不是十分明显。其中,分类别来看,SUV车型份额略有提升,吃掉了轿车的一部分蛋糕;分级别来看,A00级微型纯电动车份额略有下降,代之而起的是A级紧凑型纯电动车份额有所扩大,反应到插电混动领域则向更高级别扩充;分系别来看,中国自主品牌的领先地位非常稳固,甚至在插电混动领域还有明显提升。(见图表4)

数据来源:中国汽车工业协会、《新能源汽车月度数据监测报告》

通过上述销量构成我们看到,A00级微型小车长期占据纯电动车市场三成以上的份额,是纯电动领域中最大的一个细分市场,同时也是中国自主品牌的主要产品阵地。

但现在,影响市场变化的因素首先在微型纯电动车市场层面露出端倪。近日,长城汽车旗下的两款微型纯电动车——欧拉黑猫和白猫因成本上涨停止接单,同时交付量也随之锐减。其中,黑猫销量从2021年12月的8056辆缩减至2022年1月的3891辆,白猫同期则从2185辆锐减至318辆。

由于上游原材料锂盐的价格持续上涨等原因,A00级车型成本受到巨大影响,而这一级别的车型售价相对较低,用户对价格的敏感程度更大。据长城方面透露,2022年原材料价格大幅上涨后,黑猫单台车型亏损超万元。

对此,长城方面算了一笔账,欧拉两款微型车的电池成本占售价的30%多,“三电”系统成本大概占比为50%-60%,而今年锂电池的涨价幅度达到13%-15%。具体分摊到每辆车上,电池价格上涨3000多元,今年补贴退坡后单车成本又增加4000元,另外NEV的积分价格也降到最低点,再考虑到每款车的配置和电池大小的因素,每辆车的成本大约增加了7400元到1万元不等。

黑、白猫停止接单找寻出路是欧拉权衡利弊之后的选择,但它也预示着一种变化:随着补贴退坡、成本上涨、积分不再难求,车企的产品策略、新能源汽车市场结构或将生变。

事实上,从今年年初开始,很多新能源车企已经开始陆续涨价。1月11日,小鹏汽车宣布全系涨价,P7全系上涨4300元-5900元不等,P5全系上涨4800元-5400元不等。2月1日,比亚迪宣布旗下王朝系列和海洋系列车型上调指导价,价格涨幅为1000元-7000元不等。此外,特斯拉、哪吒、上汽荣威、蔚来等也都有不同程度的价格调整。

强者恒强,弱者恒弱,

两成企业掌控八成份额

彰显市场分化

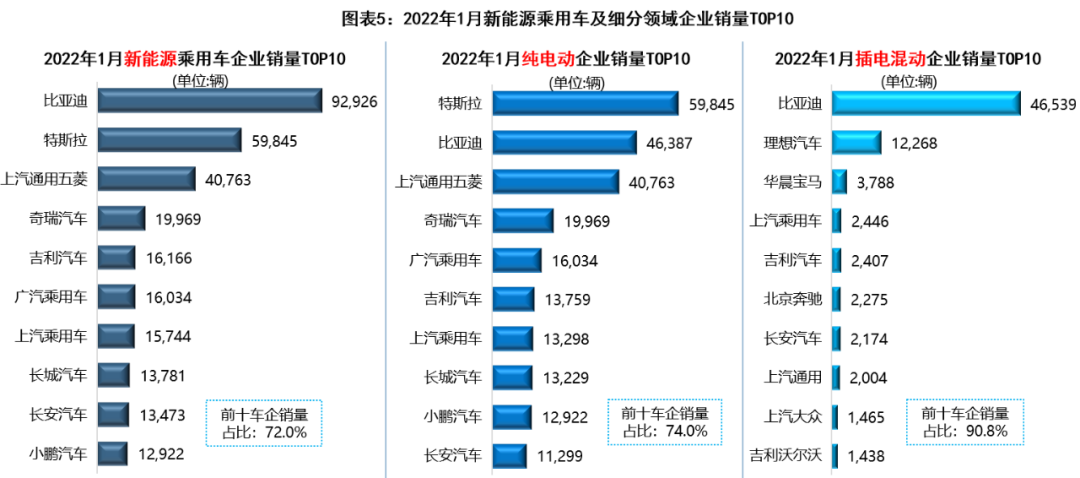

长期一段时间以来,新能源乘用车TOP10企业的集中度一直稳居在七成左右,这一比例在2022年1月份为72.0%。

2022年1月,从新能源乘用车整体销量分企业排名来看,比亚迪再创新高,以9.29万辆高居榜首;特斯拉排在第二位,销量为5.98万辆(其中包含4.05万辆出口量);上汽通用五菱销量为4.08万辆,排在第三位。此外,超过1万辆的还有奇瑞、吉利、广汽埃安、上汽乘用车、长城、长安、小鹏、理想、哪吒、蔚来。

也就是说,在中汽协纳入统计的63家有销量的乘用车企业中,1月份销量超过1万辆的仅有13家,另有50家企业不足万辆,其中20家企业销量仅为三位数,同时还有10家企业不足百辆。两成企业占据了八成份额,“强者恒强,弱者恒弱”的格局彰显市场分化。

从细分市场来看,在纯电动领域,特斯拉和上汽通用五菱2022年1月销量均为纯电动,分列该类别第一位和第三位;比亚迪销量中的4.64万辆为纯电动,排名第二;吉利汽车得益于几何A、极氪001等车型的共同拉动,排名有所提升;本土新势力小鹏汽车稳居前十。

在插电混动领域,比亚迪在秦PLUS DM-i和宋DM拉动下,1月份插混销量为4.65万辆,高居该类别榜首;新势力理想汽车继续破万,以1.23万辆销量稳居第二位;华晨宝马重回前三强;此外,北京奔驰因奔驰E级插混版的上市、长安汽车因UNI-K iDD的预售,均拉动其PHEV销量进入前十。(见图表5)

数据来源:中国汽车工业协会、《新能源汽车月度数据监测报告》(注:新能源数据包含纯电动和插电式混合动力;东风含岚图,吉利含极氪,上汽含飞凡)

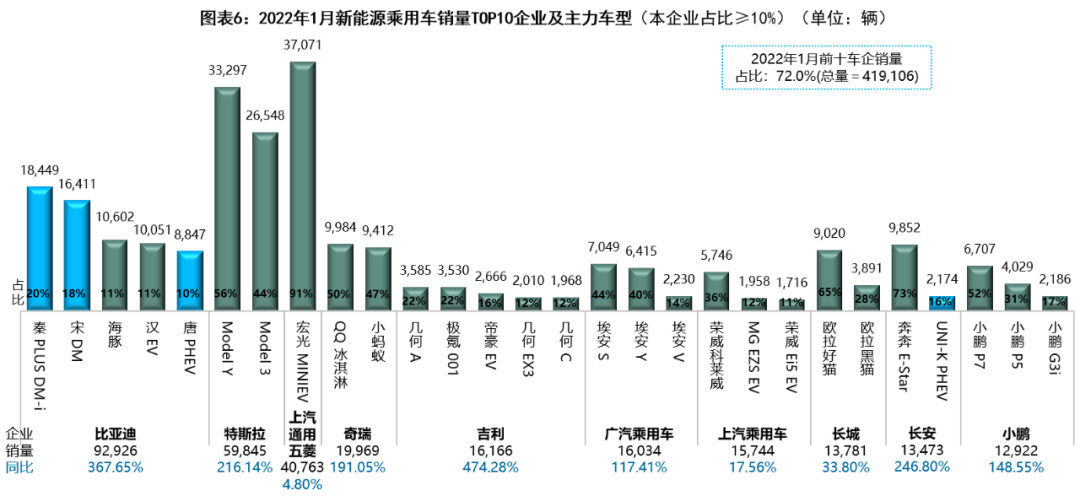

换个维度,分单一车型贡献度来看,2022年1月,在TOP10企业中,除上汽通用五菱外,其他企业在本企业销量占比超过10%的主力车型数量均在2-5款不等,而上汽通用五菱九成以上销量仅依赖一款微型电动车宏光MINIEV。主力车型最多的是比亚迪和吉利,其旗下走量车型各多达5款,分布较为均衡,其中比亚迪旗下车型更是纯电和插混各占半壁江山,产品线布局最为均衡。

据统计,1月销量过万车型共计8款,其中宏光MINIEV仍然独霸榜首,以3.71万辆成为当月销量最高的单一车型,同时也是微型车中唯一过万车型;特斯拉旗下两款车型均在3万辆左右;比亚迪旗下四款车型均过万辆;本土新势力中仅理想ONE过万。(见图表6)

数据来源:中国汽车工业协会、《新能源汽车月度数据监测报告》(注:蓝色柱子为插电式混合动力,其他均为纯电动)

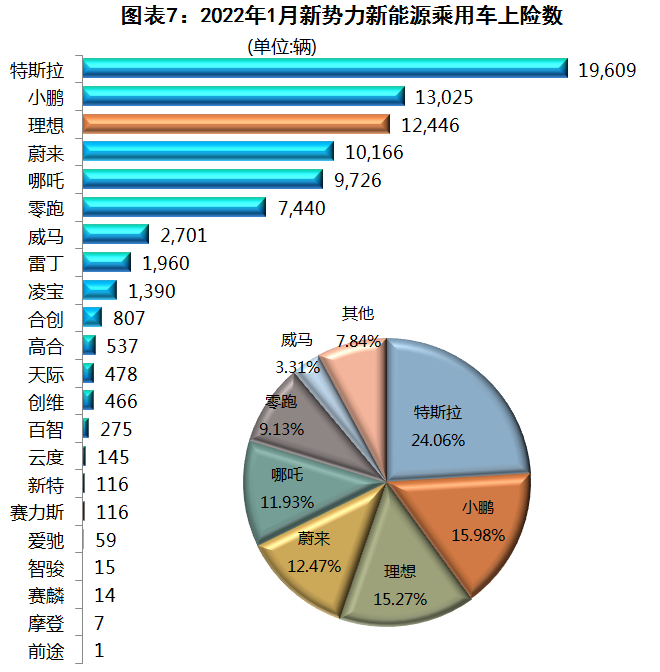

在新能源汽车产业发展进程中,造车新势力作为一个备受关注的独特领域,近年来在资本的加持下逐渐风生水起。“蔚小理”作为头部企业率先崛起,并成为一种现象引领。本土新势力前三强——小鹏、理想、蔚来月销过万已渐成常态,而哪吒汽车后来居上,最近已连续三个月销量突破万辆,2022年1月份更是高达1.1万辆(此处引用中汽协数据),超过蔚来跻身本土新势力前三强。

但“强者恒强,弱者恒弱”的分化格局在新势力领域更加明显。据来自保监会机动车交强险的上险数显示,2022年1月,22家造车新势力合计上险数为8.15万辆。其中,特斯拉上险量为1.96万辆,尽管仍然领先,但在新势力中的份额占比锐减至两成以上;小鹏1月上险数为1.30万辆,继续领跑本土新势力;理想、蔚来和哪吒分别为1.24万辆、1.02万辆和9726辆。(注:因纳入中汽协统计数据的新势力企业不全,故在此处采用上险数以窥全貌)(见图表7)

数据来源:上险数、《新能源汽车月度数据监测报告》(注:橙色条形为增程式混合动力,其他均为纯电动)

也就是说,仅排名前七位的企业就掌控了新势力中九成以上的市场份额。特斯拉、小鹏、理想、蔚来、哪吒、零跑、威马这七家企业1月份合计销量为7.51万辆,在新势力中的合计占比高达92.16%。而反观其他弱势企业,大多数不足千辆,徘徊在被淘汰的边缘,速达、国金等甚至已不见了踪影。

整体来看,新能源汽车在年初迎来“开门红”,1月份市场仍然维持较高的景气度,季节性因素对市场的影响相对有限。但从后市来看,在上游原材料价格上涨以及下游需求持续旺盛的情况下,部分车企已经开始酝酿产品涨价,后续仍需要密切关注涨价对消费需求的影响程度,以及缺芯等对车企供给端的影响。

原文标题 : 2022年1月新能源汽车市场解析:“开门红”下的隐忧,成本上涨成未来变量

上一篇:关于理想汽车,要知道什么?

-

政策大力支持 新能源汽车有望迎来产业大爆发2023-11-30

-

新能源汽车背后被忽视的碳排放2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

日媒:中日有望统一纯电动车快速充电标准2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30