五部门关于开展2024年新能源汽车下乡活动的通知

2022集体涨价,风口上的新能源车还飞得起来吗?

来源:新能源汽车网

时间:2022-02-19 11:06:42

热度:

2022集体涨价,风口上的新能源车还飞得起来吗?这一次,“等等党”输了。过去两年,在新能源汽车消费热潮逐渐兴起的大环境下,不少消费者由于顾虑新车技术以及售后等方面的不成熟,加上新能

这一次,“等等党”输了。

过去两年,在新能源汽车消费热潮逐渐兴起的大环境下,不少消费者由于顾虑新车技术以及售后等方面的不成熟,加上新能车价格体系的不稳定,对于购买新能源车都持“早买早尝鲜,但晚买有折扣”的观望态度,尤其是特斯拉过去两年国产后多番降价的操作,更让消费者坚定了“再等等”的信念。

然而进入2022年以来,纵观整个新能源汽车市场,不仅特斯拉迎来了涨价,包括小鹏、哪吒、零跑等新势力,上汽荣威、广汽埃安等传统车企电动车品牌,以及自主新能源老大哥比亚迪,均接二连三宣布涨价。

不过,值得注意的是,在这样的大面积涨价潮之下,新能源汽车市场增长趋势似乎仍然坚如磐石,不少业内观点也对2022年的新能源汽车市场表达的乐观意见。

价格上涨反而消费热情不减,是新能源汽车用户有钱任性了吗?还是说只是年初的昙花一现?在政策的退坡和厂家成本等多方压力之下,2022年新能源汽车市场还能延续高增长吗?

01 涨声一片

2月12日,上汽荣威宣布于2022年3月1日起,上调旗下多款新能源车型的官方指导价,不过具体涨价幅度尚未公布。

而在此之前,上汽旗下的高端纯电动品牌飞凡汽车也曾在2月1日表示将调整旗下MARVEL R和ER6两款车系的部分车型售价。其中MARVEL R调整后售价为21.98-26.18万元,除入门级车型售价未做调整之外,后驱PRO版和四驱PRO版均涨价2000元。ER6调整后售价为15.68-20.18万元,全系车型售价涨价1000元。

2月7日,刚刚上市两个月的微型电动车五菱Nano EV全系车型也上涨了3000元,调整后的售价区间为5.28-6.28万元。

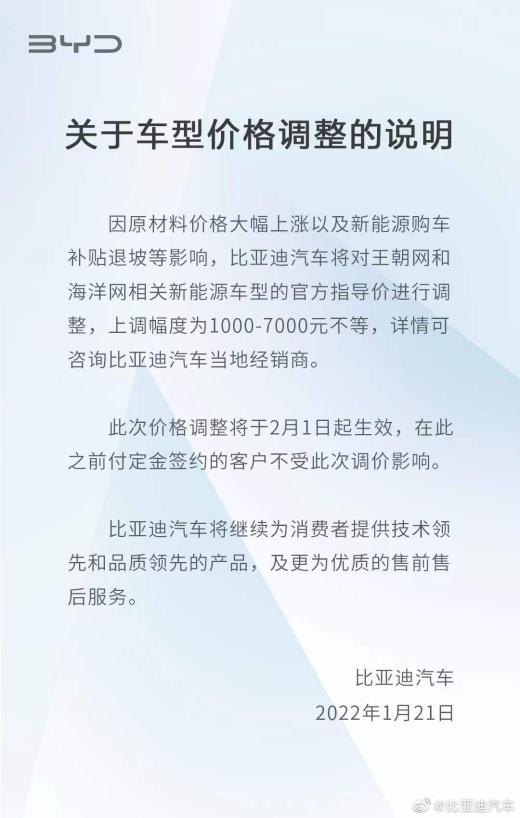

1月21日,比亚迪汽车宣布将于2月1日调整旗下王朝网和海洋网相关新能源车型官方指导价,主要涉及秦PLUS DM-i/EV、宋PLUS DM-i/ EV、宋Pro DM-i、元Pro、汉EV/DM、唐DM-i、2021款唐DM以及海豚等热销车型,上调幅度为1000-7000元。从目前官方APP最新售价来看,秦PLUS DMi/EV、宋PLUS DMi、唐DMi/DM、海豚均上涨3000元;宋EV、汉EV/DM均上涨5000元;元系列涨幅则达到7000元。

值得注意的是,这已经是今年第二轮涨价潮。第一轮涨价潮从去年12月开始,就已经悄然拉开帷幕。

最早是蔚来,在12月初就发布2022年购车补贴方案,宣称在2021年12月31日(含)前支付定金,且在 2022年3月31日前成功提车的用户,可依旧按照2021年国家补贴标准享受补贴。过后,补贴金额将下降4860到5400不等。

其后,12月28日,零跑将2022款零跑T03售价上调了8000元,12月31日,特斯拉宣布Model 3和Model Y的后轮驱动版售价分别上调1万元和2.1万元。

进入2022年后的大半个月内,哪吒汽车、小鹏汽车、广汽埃安均陆续宣布涨价消息。

此外,一汽/上汽大众ID系列车型以及长城旗下的欧拉品牌也早已开始酝酿涨价,据经销商消息,三者均计划上涨5400元,不过不同于特斯拉小鹏等厂商直接调整价格,大众和欧拉均推出了相似的“保价”措施,宣称2月28日前下单购车,仍可享受与2021年相同的综合补贴后售价,差价由厂家承担。(不过欧拉的保价策略只针对好猫车型,而大众则适用ID系列5款车型。)

事实上二者的这种操作与上汽荣威、比亚迪、蔚来的预告涨价消息有异曲同工之妙,都是有意推动消费者在补贴正式结束实现一波订单高潮。

在具体涨幅方面,目前上涨金额最低为1000元,最高为2.1万元,基于不同车型售价高低,整体涨幅在0.6%到10%之间。

目前主流车企中还有理想、北汽、东风、长安、吉利等厂家尚未发布涨价动态,其中有可能是因为退坡补贴额度仍在利润可承受范围,或者是该品牌新能源汽车本身销量刚刚有起色,但又算不上大热,担心此时宣布涨价会对新能源汽车销量造成较大冲击,所以选择谨慎观望。

02 涨价的压力何在?

对于此轮涨价,相信大多数消费者都早已有了预期。因为随着新能源汽车市场逐渐成熟,补贴退坡直至终止是不可扭转的大势。

进入2022年,最新的《关于2022新能源汽车推广应用财政补贴政策的通知》明确提出2022年新能源车补助标准在2021年基本上退坡30%。

按照此标准,纯电续航里程300-400(含300)公里的纯电动车型补贴0.91万元,较2021年减少0.39万元,大于或等于400公里的纯电动车型补贴1.26万元,较2021年减少0.54万元;此外,插电式混合动力车型补贴0.48万元,较此前减少0.2万元。

不同续航车型本身补贴金额变化有差异,这也解释了为什么各家车企涨价幅度有所不同。不过,补贴退坡其实只是导火索,影响厂家涨幅的关键因素则不得不提动力电池、芯片等核心部件的成本波动和供求问题。

2021年汽车动力电池成本受到供应链上游金属原材料价格波动影响较大,包括钴、镍、锰、锂等关键金属原料及其化合物,涨幅巨大。

根据中国汽车动力电池产业创新联盟的统计,相比去年年初,今年1月底主流三元锂电池正极材料平均价格上涨108.9%,磷酸铁锂电池正极材料平均上涨182.5%。而锂的早期价格只有3万元/吨,现已涨至33万~34万元/吨,涨幅已达到10倍。2021年,金属锂现货价格涨幅高达175%,而电池级碳酸锂均价涨幅更是超过了418%。

据上海钢联2月17日最新数据显示,电解钴涨1500元/吨;电池级碳酸锂涨5000元/吨,均价报43.5万元/吨;氢氧化锂涨8500-10000元/吨。价格基本上每一天都在上涨。

除此之外,贯穿2021年的芯片短缺潮,也是新能源车企生产成本的关键压力。2021年,全球芯片供应平均交付周期由2020年11月的13周延长至2021年11月的22.3周。

在那样的艰难行情下,去年下半年甚至还出现了芯片“黑市”,有人将成本十几元的ESP芯片炒到上千元,价格翻了几百倍!

所以说,比起补贴退坡的差额,过去一年不断上涨的供应链成本才是厂家涨价更根源的压力源头。而且,不同续航的车型对电池的需求不同,智能化程度更高的产品对芯片的需求也更高,所以,特斯拉在众多厂商中涨幅较大也是情理之中。

03 买or不买,不是一个问题

不过,从市场的反馈来看,面对这一轮全面席卷而来的涨价潮,消费者购买新能源汽车的热情并未消退,反而还有逆势上涨的趋势。

在1月全国乘用车零售销量同比下降4.4%的大环境下,1月新能源乘用车零售销量达到34.7万辆,同比增长132.0%,环比下降27.0%,环比降幅与2021年1月的25%特征基本一致。

1月全国新能源车零售渗透率为16.6%,较2021年1月6.8%的渗透率提升10个百分点。其中,自主品牌市场中新能源车渗透率为31.4%;豪华品牌中的新能源车渗透率10.2%;而主流合资品牌中的新能源车渗透率仅有2.5%。

而在具体车企方面,乘联会数据显示,特斯拉1月批发销量达到59845辆,其中国内销量为19345辆,同比增长25%;比亚迪新能源乘用车批发销量则达到93101辆,零售销量达到92926辆,同比猛增367.6%。此外,小鹏汽车1月交付量达到12922辆、同比增长115%,哪吒汽车更是连续第三个月销量破万,达到11009辆,同比增长402%,持续超越蔚来。

可以看到,对于那些本身势头火热的品牌,售价的轻微波动并未对销量造成影响。尤其是像比亚迪这样机智地借助涨价提前造势的厂家,更是在1月份实现了明显涨幅,据悉目前未交付订单还有20多万辆。

不过,对于部分本身销量平淡,用户认可度不高的品牌,在涨价潮之下,冷清局面却呈现加剧的态势。

例如大众旗下的ID系列,虽然提前放出风声意图鼓动消费者赶紧下单,但是1月内5款车型合计销量也只有可怜的9504,销量最高的ID.4X卖了3295辆,最少的ID.6X /CROZZ两款车型只有八百多辆,环比跌幅达到74.6%。

处境相似的还有上汽旗下的飞凡汽车。12月两款车型交付了2718辆,到了1月直接跌到2022辆,环比下滑25.6%。对于飞凡汽车在销量还没跟上还敢大胆涨价的操作,业内和消费者均不太看好。有网友嘲讽道“有人关注这车吗”“涨个10万8万的,一点不愁销量”。

眼前的事实就是,该热销的仍然热销,卖不好的涨了价更加没人买,消费者并不会在各品牌间轻微的涨幅差异间呈现明显倾向,产品力和品牌认可度仍然是消费者选择新能源汽车的关键标准。

此外,从1月销量稳定的市场表现也可以看到,这波涨价还是在大多数消费者的接受范围内。

04 越涨越买,哪一个是真相?

对于此轮涨价潮,乘联会认为新能源车的市场价格预计不会大幅度上涨,车企应有能力化解压力,继续保持2022年新能源车较快增长。

其中,电池的成本压力可以通过多种方式化解。车企可以通过提升电池性能、多元化选择供应商、将供应商开发纳入企业内部交易环节等措施改善成本压力、提高沟通效率。

此外,原本采用三元锂的产品,后续转向使用性价比更高的磷酸铁锂电池也可以在一定程度上降低电池成本,尤其是比亚迪的刀片电池,在兼顾成本的同时也拥有不输三元锂电池的单位体积能量密度,所以,在此背景下有可能助推弗迪电池的外供业务上涨。

乘联会秘书长崔东树还指出,2021年下半年开始恶化的原材料价格上涨,属于短期的资源错配带来的影响,今年下半年会得到一定改善,因为整体来看开采成本较低,利润极其丰厚,原材料涨价是不可持续的状态。随着技术提升和资本巨量投入,世界锂电池短缺问题会逐步化解。

此外,由于HEV和PHEV车型受补贴退坡影响较小且电池配置度数少,相对于同级别的纯电动车而言其性价比开始凸显,接下来有可能迎来大幅增长态势。

关于芯片短缺,崔东树认为主要是短期内产能供给不足和市场炒作带来的影响,随着中间库存的逐步建立以及炒作的逐步缓解,新能源汽车芯片短缺问题也会得到一定缓解。芯片供给1月份也已经呈现逐步改善的势头。

年初,中国汽车流通协会发布的《2021年12月市场洞察及价格月报》(下称报告)也指出,随着海外疫情形势逐步回稳,芯片荒有缓和趋势,生产逐渐恢复,批发量有明显回升。其中自主品牌产业链应对芯片短缺能力较强,有效化解芯片短缺压力。

除了厂家因素,有观点还担心12月底上线的新能源汽车专属车险带来的保费上涨,会打击消费者的购车热情。不过正如大事君此前的文章(详见保费一夜之间上涨80%,保险公司也来割特斯拉“韭菜”?)所说,新能源专属车险带来的并非保费普涨而是保费普降,而且,随着实践积累越来越多,此前大涨的个别新能源车赔付率后续也将逐渐回归至合理水平。所以保费这一因素并不会给销量带来明显冲击。

从整体消费预期来看,汽车消费仍然是刚性需求。再者说,2023年新能源汽车补贴即将终止,消费者将不再享受补贴,所以基于这层考虑,随着今年下半年大限将近,消费者购买新能源汽车的愿望也会越发迫切,新能源汽车销量很可能会出现“越涨越买”的现象。

综合各方因素来看,维持快增长仍然是2022年新能源汽车市场的主旋律。崔东树表示,原来预期2022年新能源乘用车销量480万台,目前应调整到550万台以上,新能源乘用车渗透率达到25%左右。

原文标题 : 2022集体涨价,风口上的新能源车还飞得起来吗?

-

政策大力支持 新能源汽车有望迎来产业大爆发2023-11-30

-

新能源汽车背后被忽视的碳排放2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

新能源车免车购税第九批目录分析:氢燃料电池破冰2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

新能源车电池安全引人关注2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30