五部门关于开展2024年新能源汽车下乡活动的通知

锂电池设备成为打破新能源车现有格局的“关键词”

来源:新能源汽车网

时间:2022-01-04 20:13:34

热度:

锂电池设备成为打破新能源车现有格局的“关键词”人们往往关注战斗的参与者,却忽视了策划者与受惠者。工欲善其事必先利其器。孔子两千多年前道出了工具的重要性,时至今日,言犹耳畔。中国的制

人们往往关注战斗的参与者,却忽视了策划者与受惠者。

工欲善其事必先利其器。

孔子两千多年前道出了工具的重要性,时至今日,言犹耳畔。

中国的制造业近年来突飞猛进,成功崛起。这其中除了享受人口红利的因素外,有政策上的扶持的原因,还有先进的基建设施和完备的供应链支撑。

规模化效应往往是中国制造业的标签之一。

这种模式鲜明的特征便是通过资本跑马圈地,快速扩张,形成规模化产业。在此过程中,逐步过渡到精益化生产,凭借成本优势脱颖而出。

中国制造业在享受产业快速扩张带来利润的同时,也存在着诸多问题。

尤其在一些关键的设备环节,缺乏核心技术是一直以来无法回避的。

比如,半导体设备核心技术的缺失使得产业发展时常陷入卡脖子的境地,往往需要看他人的脸色行事。

但是,在新能源领域,却是另外一番景象。新能源产业已然成为了中国制造的品牌输出者。作为典型代表之一的新能源车,在原有的欧美日韩形成的国内汽车产业格局上成功实现了弯道超越。

毫无疑问,脱颖而出的关键在于锂电池设备自主化进程比起半导体等行业要乐观地多。

锂电池设备,通常指的是锂电池在组装过程中所使用的设备,在这一环节上,国产化程度更高,相应地利润也更为丰厚。

在新能源车逐步扩大渗透率的背景下,组装设备迎来良好的发展机遇。一方面源于增量锂电池带来的需求;另一方面随着国产化程度的提升,未来有望扩大国内及海外市场占有率。二者构成了成长的双重驱动因素。

本篇报告的目的便是与各位读者一同探讨锂电池组装设备这一容易被忽视的环节。

01 锂电池组装设备未来需求高企

相信锂电池组装设备这个词对于广大投资者来说既熟悉又陌生,熟悉的是锂电池,陌生的是组装设备。那么,我们首先需要对锂电池组装设备建立起认知。

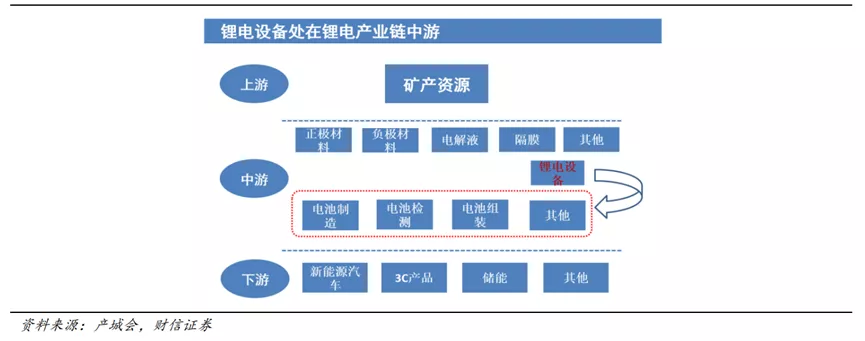

如图所示,组装设备位于锂电池产业链中游环节,电池组装厂通过采购锂电池材料(正极、负极、隔膜、电解液等),通过使用组装设备,将锂电池零部件组装成锂电池,应用于汽车、电子产品等领域。

弄清楚所处产业链环节之后,我们便可以通过分析下游需求来确定锂电池组装设备(后文简称锂电设备)的景气度,从而研判是否具备研究价值。

近年来,随着新能源汽车等终端市场的迅速增长,上游锂电池行业的扩产步伐开始加速,相应带动了锂电设备的市场需求。

仅2021年1-8月,宁德时代(300750.SZ)、比亚迪(002594.SZ)、中航锂电、国轩高科(002074.SZ)、亿纬锂能(300014.SZ)、孚能科技(688567.SH)、蜂巢能源等电池厂商已公布锂电设备订单约为244亿元,已经接近2020年全年267亿元市场规模。

展望未来,反映锂电设备需求最直观的数据便是各大锂电池厂商的产能规划。

据统计,目前包括宁德时代、LG新能源、中航锂电、亿纬锂能、SKI、比亚迪等21家企业规划产能已达到3155GWh,较2020年底将新增超2700GWh产能。

这其中,单单蜂巢能源、中航锂电、宁德时代、亿纬锂能2025这4家锂电池厂商的产能规划在2025年就已经超过了1800GWh,还不包括其他电池厂商的扩产以及未来上马的项目。

也就是说,如果未来五年内,锂电池产业进入TWh时代的话,新增产能将对锂电设备市场带来极大的增量需求。

我们可以通过测算每GWh投资额来粗略估算一下锂电设备市场空间。

根据天风证券预测,CATL单位GWh投资额(累计)在2015-2020年分别为5.12、5.65、4.41、 3.56、2.57 亿元,意味着每年的新增产能单位投资额是下降的;单位GWh投资额(新增)在 2015-2020年分别为 5.12、5.92、3.41、2.00、1.98、1.80 亿元。

海外电池厂扩产的单位设备投资额可能较国内偏高。用Northvolt计算得到的单位GWh投资额约为2.6亿元人民币,这可能与海外自动化程度高、用到的自动化配套投入多。

单以2700GWh的增量产能,考虑到未来锂电设备价格下降以及CATL的成本低于平均水平,按照所需锂电设备每GWh1.5亿元来计算,锂电设备的需求量将达到2700GWh*1.5亿元=4050亿元。

锂电池产能扩张综合征暂且不表,如果我们从受益者的角度出发来看,锂电池巨大的产能计划对下游组装设备的需求是确定性高的。

因此,我们有必要对组装设备进行更深入的分析。

3 首页 下一页 上一页 尾页

-

钛酸锂电池是什么2023-11-30

-

锂电池产能扩张存亡战,一场事先“规划”的战争2021-12-27

-

比锂电池便宜,国产钠电池即将投入使用2021-12-24

-

锂电池企业普遍“增收不增利”2021-12-23

-

我国前三季度共注册锂电池企业1558家 锂电池供给紧张2021-12-17

-

打破锂电池能量密度瓶颈的固态电池,或将成为下一座金矿2021-12-14

-

锂电池亟待规范发展:要有“锂”有利有节,强“池”不必夺“锂”2021-12-06

-

锂电池资源争夺永不眠,价格战即将到来2021-12-01

-

比磷酸铁锂电池更强?格力钛电池确认:10分钟充电90%2021-12-01

-

机器人在汽车锂电池箱托盘架的切割加工工艺方案2021-11-30

-

锂电池路线之争:三元锂VS磷酸铁锂2021-11-23

-

锂电池成本持续攀升,氢能源汽车崛起的时候到了?2021-11-23

-

工信部给锂电池企业戴上“紧箍咒”:减少单纯扩产,鼓励技术创新2021-11-22

-

248亿元!中航锂电又一锂电池生产基地启动建设2021-11-10

-

磷酸铁锂电池装车量超过三元电池原因分析2021-11-09