五部门关于开展2024年新能源汽车下乡活动的通知

动力电池回收行业,是风口还是坑口?

来源:新能源汽车网

时间:2021-12-14 18:10:23

热度:

动力电池回收行业,是风口还是坑口?文 | 荆玉编辑 | 杨旭然出品 | tide-biz“动力电池回收是新能源行业的下一个收益风口,是百年才有的机遇。”今年9月上市公司格林美(SZ

文 | 荆玉

编辑 | 杨旭然

出品 | tide-biz

“动力电池回收是新能源行业的下一个收益风口,是百年才有的机遇。”今年9月上市公司格林美(SZ:002340)对投资者明确表示。

格林美高调的看好背后,是动力电池回收市场的热度升温。随着新能源汽车的渗透率越来越高,关于动力电池回收的政策暖风频吹。

一般动力电池的服役年限在5年左右,结合中国新能源汽车产业首批推广应用在2013-14年之后,第一批动力电池己经到达退役年限,今后将迎来较为持续且不断扩大的动力电池回收市场。也就是说,整个市场才刚刚起步。

中国汽车技术研究中心数据显示,2020年国内累计退役的动力电池超过20万吨(约25GWh),市场规模达到100亿元。而机构预计,2020年-2030年动力电池回收市场有望超过2000亿元。

但整个行业高速发展预期的背后,同时存在行业散乱、标准缺失、“正规军”打不过“黑作坊”等乱象。当前尚无明确的行业数据显示,究竟新能源汽车行业有多少锂电池已被回收,而由工信部认证的合规锂电池回收企业产能却处于空置状态。

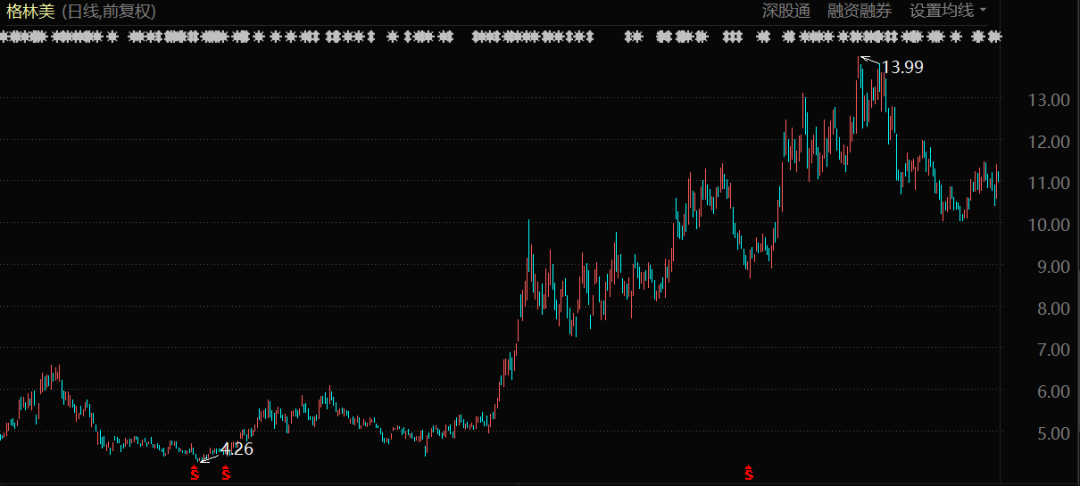

以行业内的龙头上市公司格林美为例,其回收处理的废旧电池(除铅酸电池外)占中国报废总量的10%以上,但近几年其业绩一直青黄不接,股价表现也不温不火,直到今年锂电池原料价格暴涨才迎来业绩改善。

格林美股价表现(2020年1月至今)

虽然市场看似前景大好,但很难说是风口还是坑口。除了“非正规渠道”的分流、现有产能大量闲置的问题,对于电池回收的相关规范和技术标准也需加紧制定。

01

曾经的“伪风口”

目前国内大多数的锂电池回收产能处于空置状态。

动力电池回收过去长期都是较为慢热的行业。这个赛道曾涌入不少玩家,也被媒体大肆宣扬,但其发展却不温不火,最终被证明是伪风口。这背后的原因是多方面的。

首先,彼时动力电池的退役潮尚未到来,整体的市场规模仍然较小。

我国新能源汽车产业首批推广应用在2013-2014年之后,其销售量的高潮是从2015年开始,并在2016年和2017年持续爆发;加上动力电池的有效寿命普遍在4-6年间,因此此前第一批动力电池的退役高峰尚未到来。

其次,在这一轮锂电原材料暴涨之前,无论是再生利用还是梯级利用,动力电池回收的经济效益都比较低。

金属价格的波动会最终决定动力电池回收市场的盈亏,而金属价格又是受资源供给、技术进步、下游市场多重因素影响。以格林美为例,2019年钴金属价格从2018年的均价56万/吨暴跌到均价低于25万元/吨,这也导致其2019年的营收和净利润仅实现了个位数的增长。

另外,行业散而乱、“劣币驱逐良币”的问题一直存在。

跟家电回收行业一样,不具备相关资质的小作坊式企业加工成本低,能以高价“抢货”。而正规动力电池回收企业严格按照国家要求经营,配备专业设备、技术和人员,因此成本更高,很难回收到退役电池。

在如此不对称的竞争下,大多数退役电池流入非正规渠道,去向不明。2020年我国动力电池累计退役总量约20万吨,但据GGII数据,2020年全国退役动力电池回收量仅4.2万吨。这之间的差距多达16万吨。

但截至今年8月底,国内由工信部认证的合规企业锂电池拆解和回收的产能有100万吨以上,对应去年全国退役动力电池回收量仅4.2万吨,即使算上3C、电动工具等领域报废的锂电池,大多数的锂电池回收产能仍处于空置状态。

值得一提的是,锂电池回收利润率较高的是三元电池,磷酸铁锂电池回收利润较薄,且目前动力电池市场上磷酸铁锂有“回归”之势,这也会一定程度上影响到整个动力电池回收市场的容量。

3 首页 下一页 上一页 尾页

-

什么是新能源牌照?2023-11-30

-

为什么要推出新能源牌照?2023-11-30

-

新能源牌照申请资质条件2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

成本压力增大 新能源物流车补贴呼声起2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

新能源车电池安全引人关注2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30