五部门关于开展2024年新能源汽车下乡活动的通知

“押宝”动力电池,亿纬锂能可以成为预期中的行业龙头吗?

来源:新能源汽车网

时间:2021-11-15 20:12:15

热度:

“押宝”动力电池,亿纬锂能可以成为预期中的行业龙头吗?学习宁德时代好榜样,亿纬锂能也想“赌性更坚强”?2021年的第一场雪比以往来得更早更猛,但A股市场锂电池赛道的火热,丝毫不减。

学习宁德时代好榜样,亿纬锂能也想“赌性更坚强”?

2021年的第一场雪比以往来得更早更猛,但A股市场锂电池赛道的火热,丝毫不减。

11月9日,继上一日大涨15.88%后,亿纬锂能(300014.SZ)再度创出历史新高,股价收盘在134.62元。复权来看,自18年10月下旬以来,涨幅已经超过20倍。

若碰巧在12年底买入的话,百倍的收益,的确可以帮助投资者实现“鸟枪换炮”的跃进。

不同于一惊一乍的游资炒作,股价长期上涨,基本来源于基本面的支撑。从十大流通股东的变化情况中可以看出,亿纬锂能在锂电池领域的持续成长,的确得到了资金的共识。

本轮短期上涨的催化剂,则是特斯拉去年9月提出构想的4680圆柱电池如今面市,为锂电行业带来了增长的预期。亿纬锂能拟建设20GWh大圆柱电池生产线项目,完美契合了4680概念。

4680电池,顾名思义是宽46毫米,长80毫米的电池。据悉,相较于特斯拉此前采用的2170电池,4680电池的电芯容量是其5倍,能够提高相应车型16%的续航里程。

根据特斯拉方面的估算,4680电池方案将比2170电池实现成本下降14%。这引发了市场的追捧。

近年来,亿纬锂能在动力电池赛道上高歌猛进。业绩大幅增长的同时,也在积极扩充产能。

2021年11月4日,公司与荆门市人民政府签订《战略投资协议》计划在当地完成固定资产投资305.21亿元,征地约3,000亩,建设年产152.61GWh的动力储能电池产业园项目。

亿纬锂能的朋友圈,还扩展到与隔膜龙头恩捷股份、磷酸铁锂龙头德方纳米、镍钴龙头华友钴业等巨头。通过达成深度合作,进军上游原材料以及零部件。

从公司纵向产业链一体化和横向跨领域的布局,可以看出亿纬锂能在动力电池领域的壮志雄心。

然而,问题不是没有。

作为一个2020年利润不到20亿的高增长企业。300多亿的大手笔投入,是否会构成过大的财务压力?

在历史上,即便赛道需求高企,但因为产能大跃进而走下神坛,甚至翻车的企业比比皆是。

此外,公司的财务基本面是否健康?动力电池的竞争力如何?在销售渠道铺建等因素的影响下,它能否成为预期中的行业龙头?

这正是我们本篇报告要解答的问题。

“押宝”动力电池

亿纬锂能成立于2001年,以锂原电池起家,历经多年发展,逐步形成了锂原电池+动力锂电池+电子烟三大块业务。

凭借着在锂原电池领域的深耕,锂亚电池业务在2008年已达国内第一、全球第五的市场份额,并于2009年在创业板上市。

之后,亿纬锂能开始拓宽赛道,在2014年收购麦克韦尔布局电子烟行业,同年进军动力锂电池行业。

读到这里,可能有投资者对于锂原电池和动力锂电池的区别产生了一些疑问。其实理解起来很简单,锂原电池是一次性电池,不可充电,锂电池是充电电池,可以重复充电。

锂原电池的应用领域包括智能表计、汽车电子、智能安防等。举例来说,我们家里用的电表、水表、燃气表都有应用到。

而动力锂电池则更好理解了,便是新能源车。亿纬锂能的动力锂电池产品线十分丰富,几乎涵盖了新能源车所有种类的电池,包括磷酸铁锂电池、三元圆柱、软包三元电池、方形三元电池。

![]()

尤其在近两年,新能源车产销两旺的背景下,亿纬锂能的动力锂电池业务发展迅猛。2021年上半年实现营业收入389,053.42万元,与上年同期相比增长185.95%。

在业务比重上也超过了锂原电池,成为公司业绩增长的新引擎。

业绩大增的背后缘于公司管理层的前瞻性眼光,正如秦历五百年之基业方能一统六国,亿纬锂能早在2014年便启动动力电池业务发展战略;2018年就形成三元方形、软包及磷酸铁锂多条技术路线,并且斩获戴姆勒、宝马、现代起亚、小鹏多年订单。

彼时,亿纬锂能以磷酸铁锂和三元圆柱电池为主要发展方向,铁锂主供商用车、三元圆柱后来转供电动工具和二轮车。

经过几年的发展壮大,产品逐步获得客户认可,市占率达到全国第四名。

随着铁锂和圆柱三元电池的成功,亿纬锂能于2018年牵手SKI开发软包电池,并且通过质押60%股权贷款5亿元,由此拉开了与SKI之间的深度绑定合作。

2018-2020年期间,亿纬锂能先后四次向SKI借款20.35亿元,并于2020年底SKI债转股成为亿纬集能的股东,持股比例达49%。

正是凭借优质的产品和SKI资源的优势,亿纬锂能在2018年获戴姆勒九年长单、2019年获现代起亚六年约13.48GWh的软包电池订单。

此后,亿纬锂能于2017年启动方形电池业务,并在2020年拿下宝马订单。

至此,亿纬锂能在动力锂电池领域突破了磷酸铁锂、三元圆柱、方形、软包电池技术,构建了丰富的产品线,在需求高企的背景下下,满足了不同车企的需求。故此,迎来了业绩的高增时刻。

在亿纬锂能攻城略地的过程中,不得不提到其董事长刘金成,他是一位标准的技术出身管理者。

其先后获得工学学士、理学硕士、工学博士学位,历经技术经理、总工程师、总经理职位的历练,参与主导了多个电池产业攻关项目。

正如许多技术出身的杰出企业家一样,得益于扎实的技术知识,在过去的十多年,刘金成对行业的发展形成了比较清晰的认知和判断。

这与亿纬锂能敢于提出更为宏大的产业规划,不无关系。

产能大跃进

锂电池在历经1.0技术突破、攻城拔寨的粗放式发展后,正迈向2.0Twh的新时代,这个进程考验的是现有的厂商对资源的整合能力。

不难理解,产业规模化使得成本逐步下降,而一体化的布局则决定了各企业成本的高低,进一步决定了企业的成败。

这一次,亿纬锂能的步子迈得很大。

在成本下降的趋势下,上游产业链中最核心的锂资源成为了必争之地。

近期就多次上演了“截胡”的操作,宁德时代、赣锋锂业对锂矿的反复争夺将拥锂可得天下这一规律演绎地淋漓尽致。

亿纬锂能不甘人后,分别收购大华化工以及金昆仑锂业5%、28.13%股权,同时与金昆仑锂业成立合资公司,拟建设年产3万吨碳酸锂和氢氧化锂项目。

联手华友钴业成立合资公司,预计建成年产12万吨镍金属以及1.5万吨钴金属量的红土镍矿湿法冶炼项目,并且投入18亿元参与华友钴业定增项目,开拓上游前驱体锂电材料资源。

除了资源上的布局外,也触及到了零部件环节。与德方纳米合作设立合资公司,预计建成10万吨可供50GWh铁锂电池的磷酸铁锂产能。

同恩捷股份设立合资公司,预计建成年产能为16亿平米湿法基膜以及涂布膜;携手新宙邦成立合资公司,投建年产2万吨电解液及年产5万吨半导体化学品项目。联袂华创新材设立合资公司,预计建成年产10万吨锂电铜箔。

除了锂电池全产业链一体化外,亿纬锂能的产能扩充计划可谓之激进。

投资305.21亿元建设年产152.61GWh的荆门动力储能电池产业园项目,拟在荆门高新区投资建设20GWh乘用车用大圆柱电池生产线及辅助设施项目、16GWh方形磷酸铁锂电池生产线及辅助设施项目,投资总额约为62亿元。

在2021年已建成产能28.5GWh,耗费86.11亿元,在建产能124.11GWh预计还需投资200亿元以上。

此外,公司计划于成都投资建设年产50GWh动力储能电池项目(一期20gwh、二期30gwh),叠加惠州基地软包10GWh+铁锂规划20GWh(二期16gwh暂定),及与林洋合资10GWh产能,公司产能规划超过240GWh。

这个战略布局不可说不广不深,包括上游最核心的原材料锂矿、钴矿、镍矿;中游四大电池零部件正极、隔膜、电解液、铜箔全部涉及,预想成为行业龙头的雄心可见一斑。

然而,即便存在着确定性的需求,即便是处在高成长期阶段,但产业的发展从来都不是一帆风顺的,而是在一次次的潮起潮落中砥砺前行。

在历史上,无数企业演绎了成王败寇的剧情。融创当年的崩塌、铁本的戛然而止、尚德的溃败、协鑫的一度衰落、隆基的崛起,这些企业的发展纪实,远比语言更有说服力。

产能的跃进看起来很大很美。可是,亿纬锂能有这个实力吗?除了像宁德、LG这样的锂电池巨头,普通企业采取的策略都是横向或纵向一个领域,而亿纬锂能量级明显和二者不在一个级别上,却也在全方位布局锂电池原材料及零部件。

众所周知,在战场上,有限的兵力全面铺开同敌人正面作战是兵家大忌;而集中兵力重点出击方是最佳良策。

多战场,多兵种的战斗,不仅考验着战略的正确与否,而且对物资消耗极大。在亿纬锂能的战略布局下,300亿以上的投资,对公司的财务健康程度,意味着严峻的考验。

扩张综合征

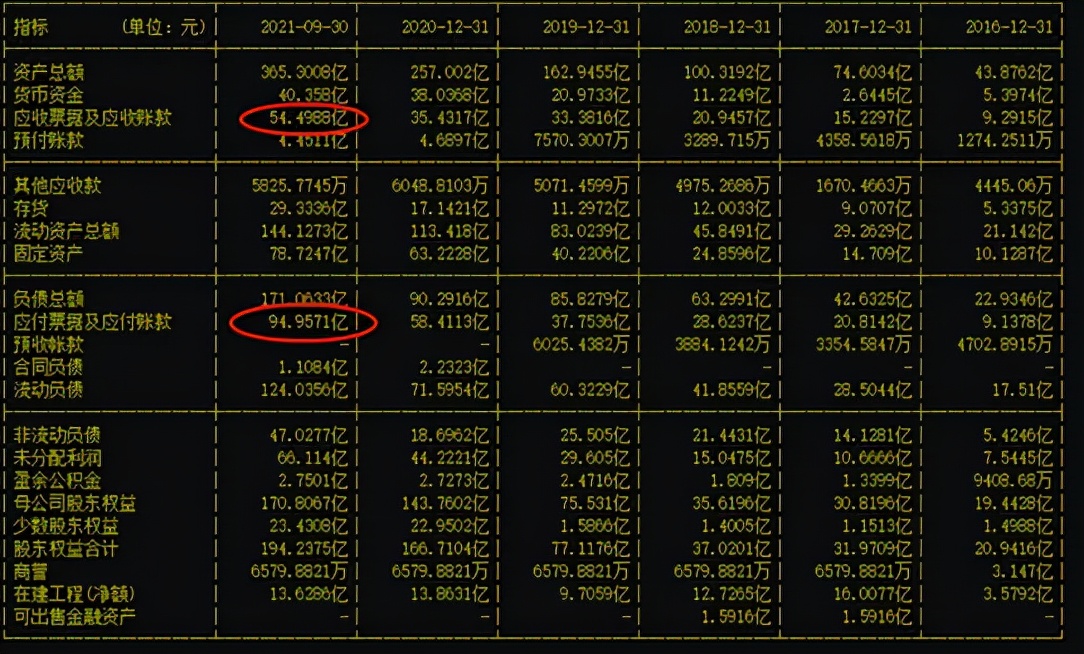

财务报表是透视商业行为的一面镜子,从这面镜子上看,亿纬锂能并不算差。

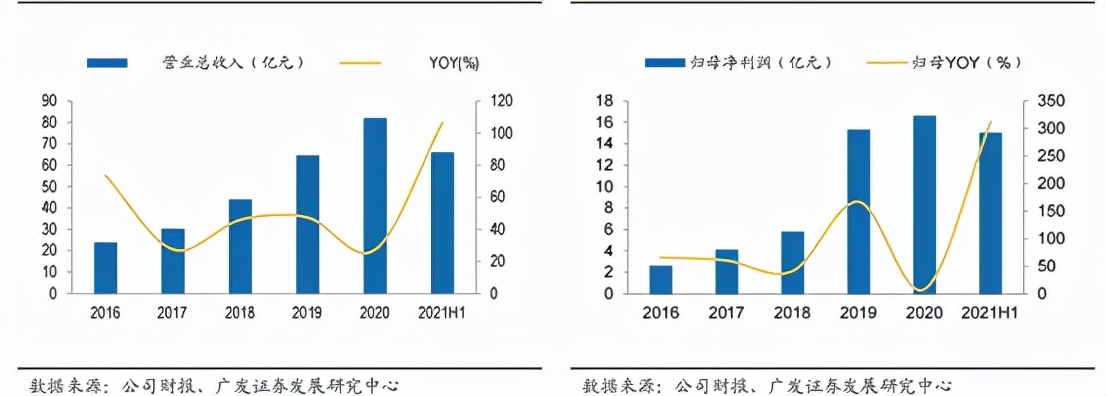

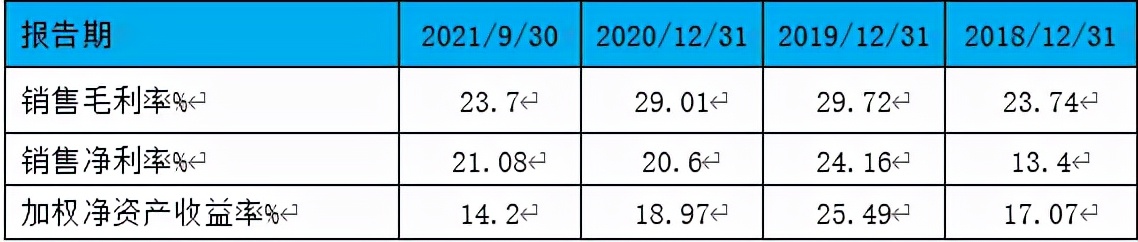

通过数据可以发现,近五年公司营收复合增长率37%,归母净利润复合增长率达56%,名副其实的大幅双增。

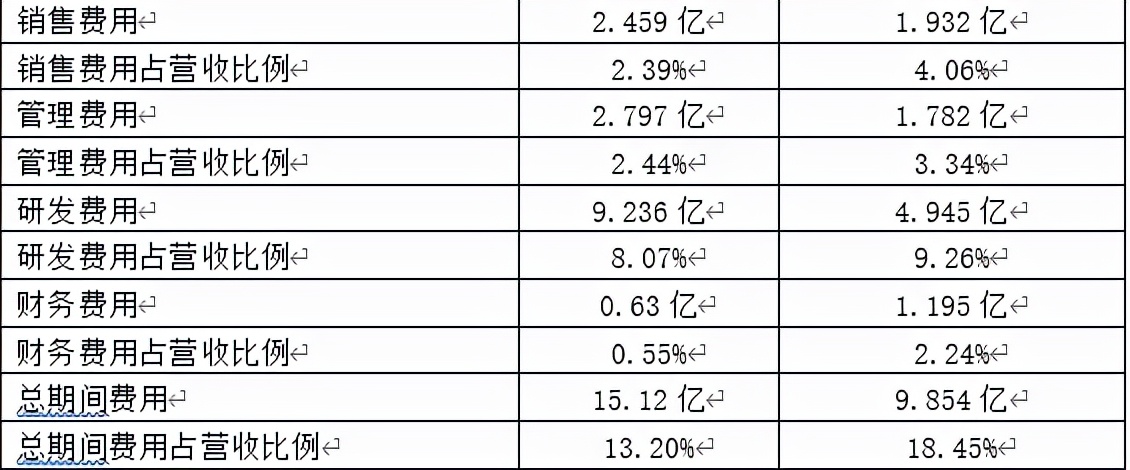

毛利率和净利率是考验盈利能力最直接的指标。从下图可以看出,公司这两个指标近几年都保持在一个较高的水平。这就使得加权净资产收益率表现优异,公司的盈利能力非常出色。

此外,费用是一个衡量企业经营管理的重要指标。难能可贵的是,亿纬锂能营收大幅上涨的同时,期间费用可以大幅下降;而研发费用多年维持在8%以上的标准,对企业未来的发展打下了基础。

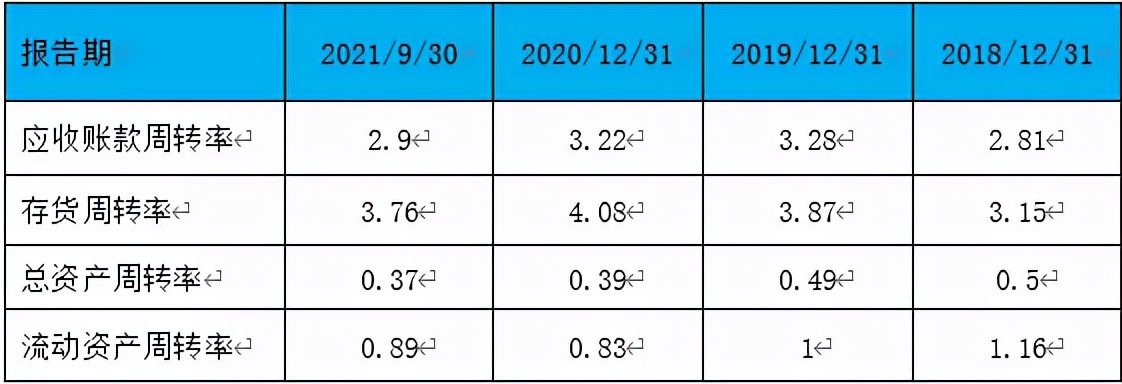

在评价经营能力的另一个层面上,公司的资产周转状况,并不令投资者感到担忧。整体资产周转维持在制造业的基准水平,在需求高企的背景下还是可以接受的,账龄也基本在一年内,降低了坏账风险。

其次,应付账款及票据远大于应收账款及票据说明了公司在产业链具备一定的话语权。

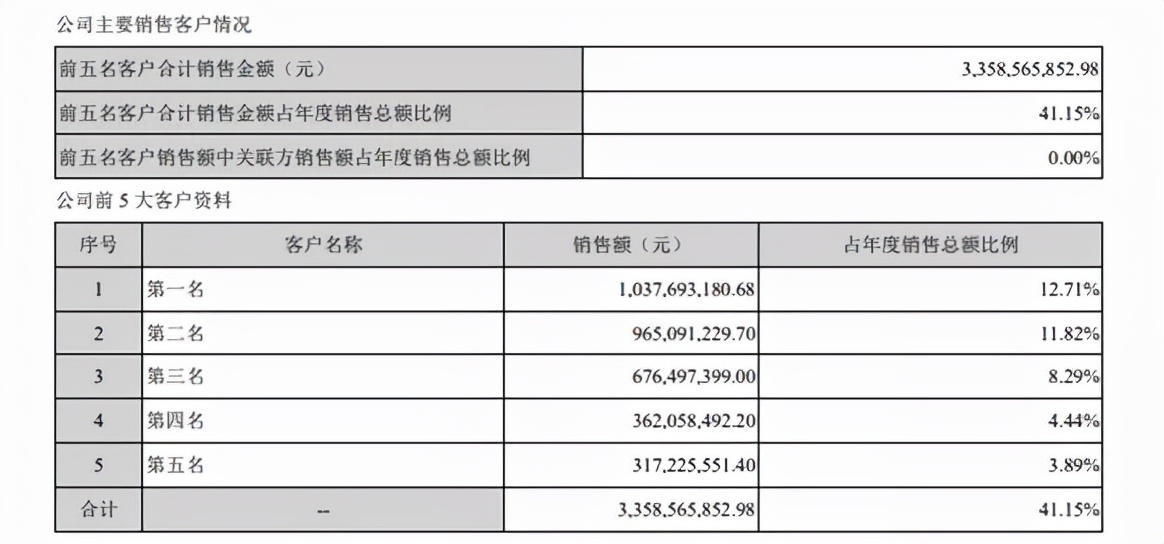

美中不足的是,公司坚持的大客户战略使得客户集中度略高,使得头部效应较为明显;后续公司大幅扩充产能后仍需打通其他渠道,否则很肯能面临需求的天花板。

从现金流量表上来看,公司往年绝大部分利润都流入企业;坚持大幅扩张的资本支出,尤其在今年更甚,导致现金流明显下滑。

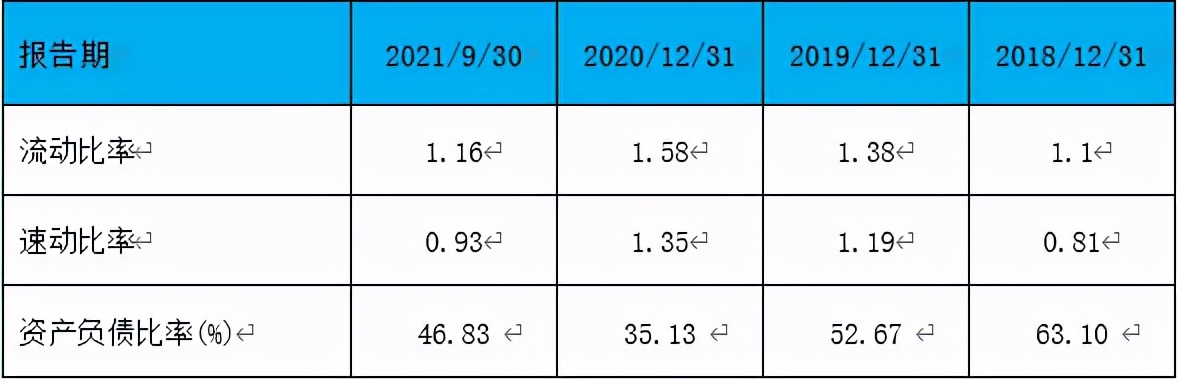

公司往年的流动/速动比率逐年上升,负债率逐步下降,在资本扩张的同时做到这一点十分难得。但是今年随着更大规模地资本支出将原有平衡打破,负债上升,流动/速动比率开始下滑。

综上,亿纬锂能以往在大幅扩产的同时,资产周转、负债水平、费用不仅控制非常好,并且还实现了明显的优化,这无疑展示了公司优秀的经营能力和财务管理能力。

然而,在今年庞大的扩产战略下,使得财务指标有所下降。

即便目前状况是可以承受的,但是考虑到在未来巨资扩产的战略规划下,恐怕支出会进一步加剧。各指标会进一步下滑,这无疑会产生了一定的风险因素。

结语

近期,亿纬锂能的股权激励方案颇为耐人寻味。

其内容大致如下:再推股权激励,激励对象 1639 人,主要为中层及核心骨干,覆盖范围广,计划授予 1760 万股限制性股票,占总股本0.93%,授予价格76元/股,采用营收考核目标。

公司层面业绩考核指标为2021年至2024年营业收入分别不低于163亿元、261亿元、418亿元、669亿元。

亿纬锂能今年前三季度营收为114.47亿,估计完成考核问题不大。展望未来,根据其业绩指标,22/23/24年的营收增长率须达到60.12%/60.15%/60.04%,连续三年营收增长率都需要达到60%。

看到如此具有挑战性的营收目标只能说激励的目的达到了,但是如此高增长能否完成却是个未知数。

需求高企,大幅扩产吃掉市场是企业发展壮大的良好机遇,历史上成功案例比比皆是。同时,风险与机遇并存,失败的案例也不胜枚举。

这期间考验的是企业管理层在此过程中的决策。包括行业的发展,技术路径的选择,财务上的管理,人员的储备,市场的开拓,扩产节奏,力度和速度的把控等等因素。涵盖面之广,实施之困难可想而知。(作者:腾宇)

-

钛酸锂电池是什么2023-11-30

-

248亿元!中航锂电又一锂电池生产基地启动建设2021-11-10

-

磷酸铁锂电池装车量超过三元电池原因分析2021-11-09

-

全球最大单体容量电池诞生 SES发布单体1.7Ah锂电池2021-11-08

-

全球首块100 Ah锂电池发布,电动汽车有望续航更长,上海超级工厂后年竣工2021-11-06

-

汽车巨头纷纷拥抱磷酸铁锂 磷酸铁锂电池连续5个月产量超过三元电池2021-10-30

-

成本上涨 网传比亚迪锂电池或涨价20%2021-10-28

-

磷酸铁锂电池重回大众视野,技术变动背后的内在动因2021-10-22

-

磷酸铁锂电池迅猛复苏,未来锂电池的发展趋势又是怎样的呢?2021-10-22

-

为什么锂电池原材料资源如此紧俏?动力电池的技术发展前景如何?2021-10-15

-

锂电池板块为何突然跌停?锂业发展前景如何?2021-09-24

-

为什么只有比亚迪刀片电池做到和三元锂电池一样的续航?2021-08-27

-

跟星恒学充电常识,让电动车锂电池更耐用2021-08-17

-

宁德时代拟募资扩产锂电池并加码技术研发 582亿元2021-08-16

-

全力守护锂电池安全 星恒特战队火速驰援河南开展检修服务2021-07-28