五部门关于开展2024年新能源汽车下乡活动的通知

拿放大镜来寻找比亚迪财报中的亮点

来源:新能源汽车网

时间:2021-11-12 21:16:53

热度:

拿放大镜来寻找比亚迪财报中的亮点- 这是 海豚投研 的第 223 篇原创文章 -比亚迪(002594.SZ)于北京时间10月28日晚发布了2021年三季报,要点如下:1、整体业绩不

- 这是 海豚投研 的第 223 篇原创文章 -

比亚迪(002594.SZ)于北京时间10月28日晚发布了2021年三季报,要点如下:

1、整体业绩不及预期,主要被手机部件及组装业务拖累。比亚迪前三季度实现归母净利润24.4亿元,相比50.8亿元的全年市场预期,差距不小,而主要的预期差来自手机部件及组装业务,反而我们核心关注的汽车业务的利润是有所好转的。

2、整体毛利率边际略微好转纯粹是业务结构导致,绝对值仍处于历史低位。公司90%以上的毛利润来自汽车和手机部件及组装,汽车业务毛利率显著高于手机部件及组装,两大业务的占比是影响公司整体毛利率的主要因素。本季度汽车业务崛起,手机部件及组装业务回落,因此整体毛利率边际略微好转。但因为汽车业务占比仍处于历史低位,同时汽车业务毛利率受ASP下滑和成本上行的利空,因此整体毛利率处于历史低位。

3、汽车销量是支撑公司估值的最强逻辑,ASP下滑导致营收增速相形见绌。本季度比亚迪新能源汽车销量超18万辆,同比增289%,国内市占率从一季度的11%攀升回19%,显著跑赢行业。收入表现则因为ASP的下行而相形见绌,但对于整车企业来讲,销量越强,市场对收入和盈利的容忍度越高。

4、汽车业务盈利:毛利率承压,但利润有所释放。从我们的业务拆分来看,比亚迪汽车业务的毛利率受ASP下行和成本上行的困扰,但因为整个收入端的放量,期间费用率得到明显收缩,尤其是现金流充裕后缓解了财务负担,为利润释放提供空间。抛开严重不及预期的比亚迪电子,剩下来的汽车业务的利润好转是比较明显的。

5、手机部件及组装业务的营收和利润双双不及预期。经历去年异常好的年份后,比亚迪电子业务不论是业务增速还是盈利指标,均呈现持续下行趋势,充分说明了去年的受益是一次性的,然而却拔高了市场预期,因此营收和利润绝对值均不及预期,是导致公司整体业绩不及预期的关键。至于比亚迪电子的毛利率和净利率水平,我们认为是回到了2020年之前的正常水平。

整体观点:比亚迪的三季报一如既往的扎眼,罪魁祸首当属预期过高的比亚迪电子,一直不稳定、一直都比较差的汽车业务反而利润有所好转。公司当前最强的逻辑来自新能源汽车销量的大放异彩,销量在,则信仰在。

对于比亚迪的三季报,海豚君重点关注什么?

比亚迪是一家业务结构复杂的公司,涵盖汽车、手机部件及组装、二次充电电池及光伏等业务,但长桥海豚君在7月份完成的比亚迪深度文章《比亚迪:最会做电池的整车厂》、《比亚迪:暴涨过后,富贵稳中求》中已经帮大家找出了核心,诸多业务中核心看汽车业务,汽车业务中核心看新能源乘用车业务,动力电池业务目前包含在汽车业务中。

对于比亚迪的三季报,因为公司不披露分业务的情况,但比亚迪的业绩来源主要来自汽车业务和手机部件及组装业务(由上市主体比亚迪电子运营),且手机部件及组装对业绩的贡献较大,会掩盖我们核心关注的汽车业务的真实表现。因此长桥海豚君将公司刨除比亚迪电子后的数据近似看作比亚迪的汽车业务数据,在上述拆分逻辑下,我们核心关注以下几个问题:

汽车业务增速:比亚迪汽车业务的车型结构复杂,包含油车也包含新能源车,包含乘用车也包含客车,即使销量是明牌的基础上,汽车业务创收情况也具备不确定性,因此我们关注汽车业务的营收增速的变化;

汽车业务盈利:刨除手机部件及组装业务(由上市主体比亚迪电子运营),比亚迪业绩主要就是汽车业务贡献,因此海豚君从比亚迪的整体财务报表中扣掉比亚迪电子对应的数据,来看看比亚迪汽车业务的盈利状况,包括毛利率、净利率等;

手机部件及组装:手机部件及组装业务虽然不是比亚迪估值的核心,但目前是业绩的核心,并且覆盖业务众多,波动性较大,因此我们从比亚迪电子的视角来了解一下该业务的表现;

整体情况:影响比亚迪整体业绩的因素众多,因此我们关注整体的业绩增速和盈利能力的变化。

带着以上问题,我们来详细分析比亚迪的2021年三季报:

一

剔除比亚迪电子后的业务表现:近似汽车业务

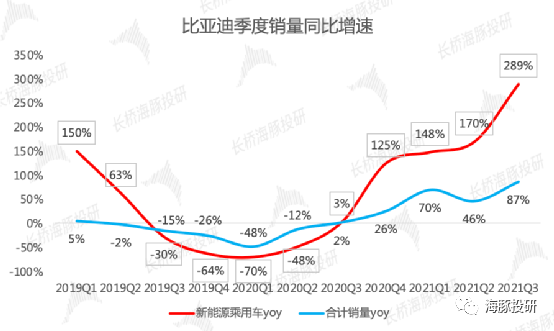

【1】汽车销量:DM-i平台大获成功,比亚迪汽车销量一路狂奔:外在驱动(新能源汽车渗透率快速提升)和内在驱动(刀片电池在全系新能源车上搭载、混动平台DM4.0车型上市)的共振下,2021年第三季度,公司新能源汽车销量爆发式增长,销量超18万辆,同比增289%,季度销量及同比增速持续创新高,并带动公司整体销量突破20万辆,同比增87%,年销量100万辆的台阶就在眼前。

同时从销量结构上来看,公司业务更加纯粹,作为新能源汽车领军品牌,新能源乘用车销量在公司整体销量中占比高达88%,这样的数据表现才符合公司的口号和定位。

数据来源:公司公告、长桥海豚投研

数据来源:公司公告、长桥海豚投研

(在此前的深度文章中,长桥海豚君曾抽丝剥茧的寻找比亚迪的核心,其中提到比亚迪的营收结构和毛利结构,汽车业务和手机业务核心贡献超90%的营收和毛利,因此在公司不直接披露汽车业务营收和毛利的情况下,长桥海豚君将扣除手机业务(以港股上市的比亚迪电子为运营主体)后的数据近似作为汽车业务的数据,不纠结具体的绝对值,主要观察趋势。)

【2】营收:相比销量增速,营收增速相形见绌:扣除比亚迪电子之后,公司第三季度实现营收332亿元,同比增36%,在汽车销量同比增85%的前提下,营收增速黯然失色,意味着ASP下行。

从ASP的角度思考,长桥海豚君认为,DM-i插混车型占比的提升可能导致公司单车均价下行,例如定价更低的DM-i版本的秦和宋迅速成为爆款车型。

数据来源:公司公告、长桥海豚投研

【3】盈利性:毛利率下滑,推测系ASP下行和锂电池上游原材料涨价。2021年第三季度,扣除比亚迪电子后的业务毛利率为17.2%,环比二季度下滑1.5pct,同比下滑近10pct,单车均价的下行对毛利率是直接利空,但除此之外,比亚迪造车的零部件自给率比较高,尤其是电池自供,在锂电上游原材料涨价压力下,下游整车销售难以提价的情况下,毛利率被挤压是正常的。

近日传出比亚迪电池提价不低于20%的消息中称,“2021年锂电池原材料不断上涨,正极材料LiCoO2价格涨幅超200%,电解液价格涨幅超150%,负极材料等供应紧张,综合成本大幅大幅提升”。

不过相比刚刚发布三季报的宁德时代的毛利率,比亚迪的盈利抗性相对弱一些。

数据来源:公司公告、长桥海豚投研

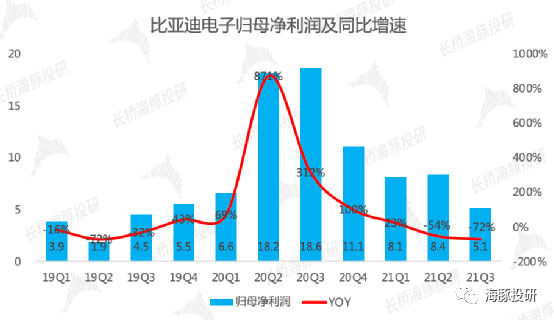

【4】利润明显好转。从下图可以看到,比亚迪汽车业务的盈利情况非常不稳定,比亚迪电子才是公司利润的基石,但本季度比亚迪电子表现很差,反而汽车业务有了明显的边际好转。

海豚君按照持股比例把比亚迪电子的归母净利润从公司的归母净利润中扣除,扣除后的归母净利润为9.3亿元,环比二季度增141%,同比增77%,在极大的成本压力下,实属不易。

净利率2.8%,虽然绝对值仍不高,但处于近三年的高位,且处于边际好转中,好转并非来自毛利率的好转,而主要来自现金流宽松后,财务费用的节省。

如果比亚迪销量的增长不仅带来收入的提升,还能通过杠杆释放更大的利润,则比亚迪业绩的爆发力非常值得期待。

数据来源:公司公告、长桥海豚投研

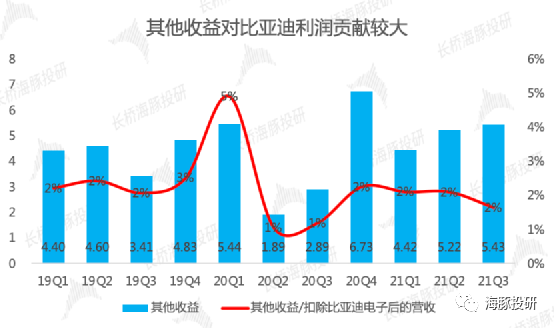

此外,我们知道比亚迪利润的一大支撑来源是政府补助,确认在“其他收益”这一会计科目中。本季度其他收益5.43亿,仍然对公司利润贡献较大,但即使剔除政府补助的影响,三季度公司汽车业务的利润表现也是不错的。

数据来源:公司公告、长桥海豚投研

二

手机部件及组装:全面不及预期

手机部件及组装不是公司估值的核心业务,却是公司业绩的核心,因此长桥海豚君在此做简要分析。

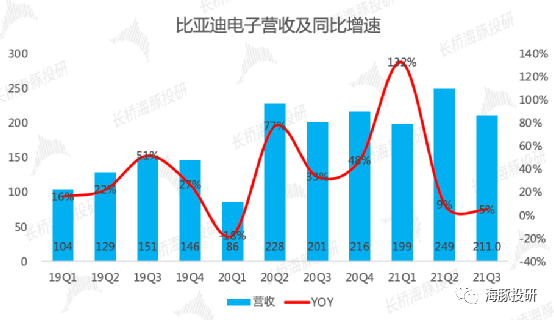

多因素扰动下,比亚迪电子营收增速下行。2021年第三季度,以比亚迪电子为运营主体的手机部件及组装业务实现营收211亿元,同比微增5%,业绩增速呈明显下滑趋势。前三季度合计实现营收659亿元,而wind2021年一致预期的营收为990亿元,第四季度基本不可能完成全年预期。

影响业绩的主要因素为:芯片短缺导致客户需求减弱、国家能耗双控政策短期内制约公司生产、去年新增客户带来高基数、疫情防护常态化导致医疗防护产品需求同比大幅下降。

数据来源:公司公告、长桥海豚投研

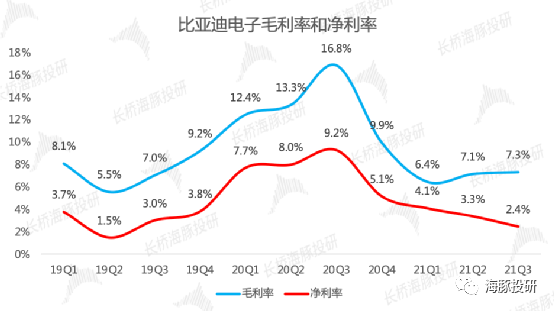

盈利能力回到正常比较差的水平。2021年第三季度比亚迪电子毛利率7.3%,环比小幅回升主要因季节性因素,同比大幅下滑主要系去年异常地好。净利率2.4%,重新回到盈亏平衡略上方的水平。

数据来源:公司公告、长桥海豚投研

在成长性和盈利性均表现不佳的情况下,2021年第三季度,比亚迪电子实现归母净利润5.1亿元,同比大幅下滑72%;前三季度合计实现归母净利润21.6亿元,距离wind2021年一致预期的41亿元有不小差距,明显低于预期。

数据来源:公司公告、海豚投研整理

三

整体业绩:一如既往的难言好

【1】营收及归母净利润:2021年第三季度公司实现营收543亿元,同比增22%,环比二季度增9%;2021年前三季度公司实现营收1452亿元,同比增38%;营收增长主要来自汽车业务,汽车业务的增长驱动则来自销量的突飞猛进。

数据来源:公司公告、长桥海豚投研

2021年第三季度公司实现营收归母净利润12.7亿元,同比降27%。前三季度实现归母净利润24.4亿元,同比降28%。综合上面的业务拆分,拖累公司整体利润的业务是手机部件及组装,而我们核心关注的汽车业务利润表现反而是不错的。其他收益基本是政府补助,公司12.7亿的归母净利润中有5.4亿元的政府补助,政府补助仍然对比亚迪的盈利有重大影响,但剔除政府补助后,公司仍然有正的利润;

数据来源:公司公告、海豚投研整理

【2】整体毛利率边际上行纯粹由业务结构导致,并不足以说明公司盈利能提升。第三季度公司整体毛利率13.3%,净利率2.3%,趋势上表现为边际向上,主要原因在于业务结构的变化。毛利率更高的汽车业务占比提升,但汽车业务本身的毛利率是边际下行的毛利率更低的手机部件及组装业务占比下降,但手机部件及组装业务的毛利率是边际上行的而我们核心关注汽车业务的盈利表现

数据来源:公司公告、长桥海豚投研整理

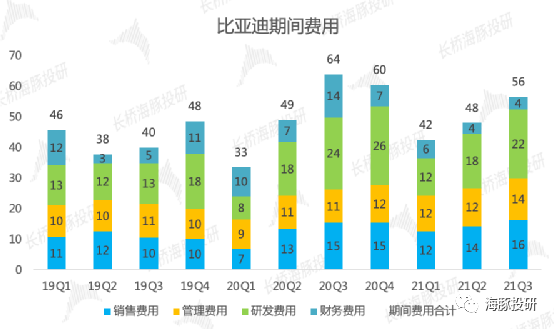

费用率下降,释放利润空间。本季度公司期间费用率10.4%,同比下降约4pct,主要由财务费用率贡献。管理费用和销售费用相对稳定:第三季度公司销售费用16亿元,销售费用率3%;管理费用14亿元,管理费用率2.5%;电池、整车智能均需要公司保持研发投入来至少保障公司不落后于行业,本季度公司研发费用22亿元,研发费用率4.1%;比亚迪业务之前一直奉行垂直整合战略,产业链覆盖长且宽,并且核心业务均坚持自研,需要的资金支持比较多,因此承担了较重的财务费用的负担。但随着资本市场对公司的认可和公司业务的好转,公司资金成本在降低,财务费用压力得到了明显缓解,本季度公司财务费用4亿元,财务费用率0.8%,处于历史较低水平。

数据来源:公司公告、长桥海豚投研

数据来源:公司公告、长桥海豚投研

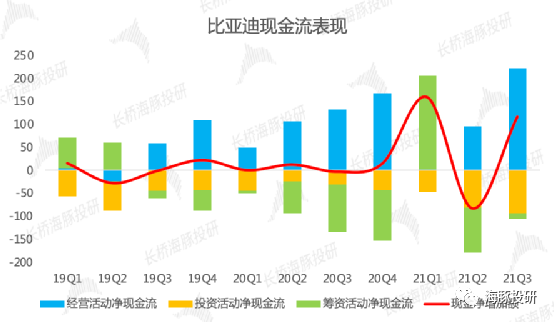

【3】现金流:经营活动现金流给力,是近三年最富有的一个季度

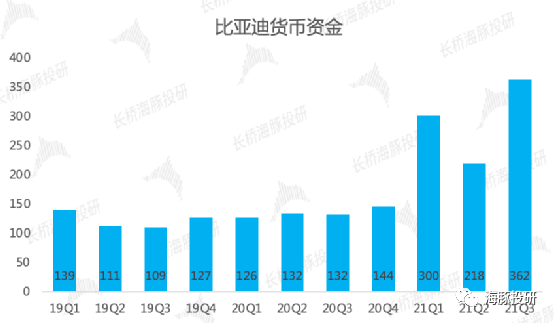

2021年公司告别资金紧张的局面,货币资金上了一个台阶。2021年三季度末公司账上货币资金接近362亿元,是近三年以来最富有的一个季度,而其中最大功臣的经营活动。

三季度经营活动净现金流为222亿元,除了满足94亿元的投资活动之外,还偿还了13亿元的筹资,净增加115亿元的现金。汽车业务的崛起正在从根本上改善包括现金流在内的一系列问题。

从投资活动来看,公司三季度末的在建工程较2020年底增加125%,由此可证实公司电池和整车产能扩建速度较快。

数据来源:公司公告、长桥海豚投研

数据来源:公司公告、长桥海豚投研

风险提示:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

-

什么是新能源牌照?2023-11-30

-

为什么要推出新能源牌照?2023-11-30

-

新能源牌照申请资质条件2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

成本压力增大 新能源物流车补贴呼声起2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

新能源车电池安全引人关注2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30