五部门关于开展2024年新能源汽车下乡活动的通知

国内智能汽车赛道吸金近1000亿元,五大投资热点显现

来源:新能源汽车网

时间:2021-11-11 17:07:24

热度:

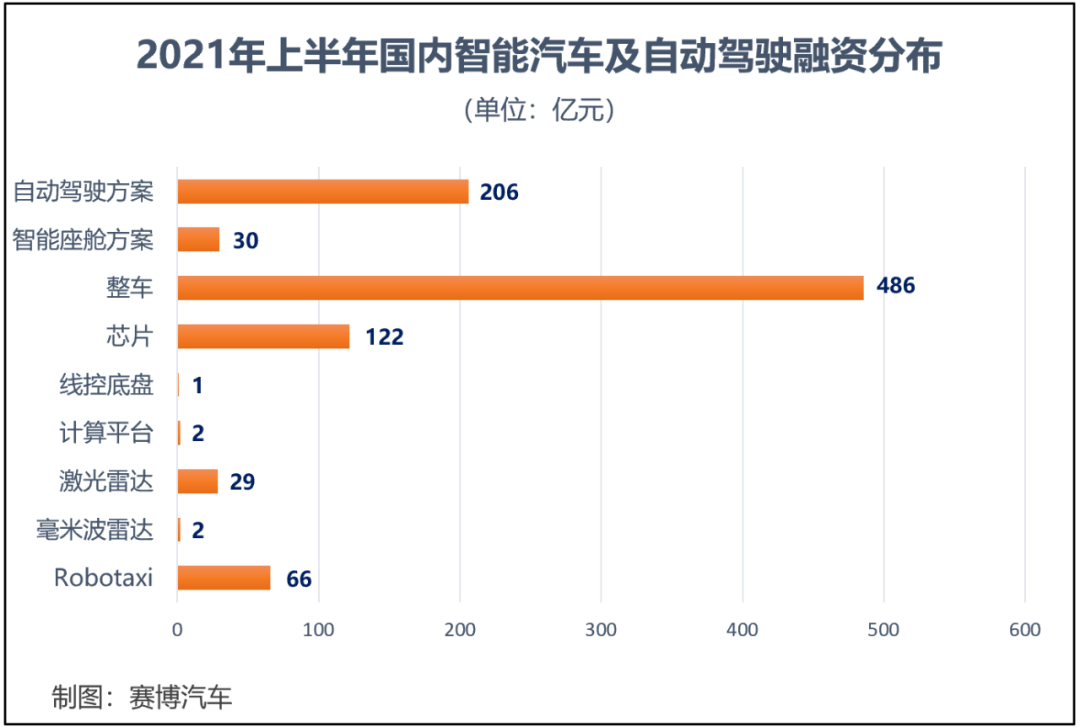

国内智能汽车赛道吸金近1000亿元,五大投资热点显现2021上半年,国内智能汽车赛道吸金近1000亿元(约957亿元),涉及超过50起融资事件,覆盖领域包括整车、芯片、雷达,及自动

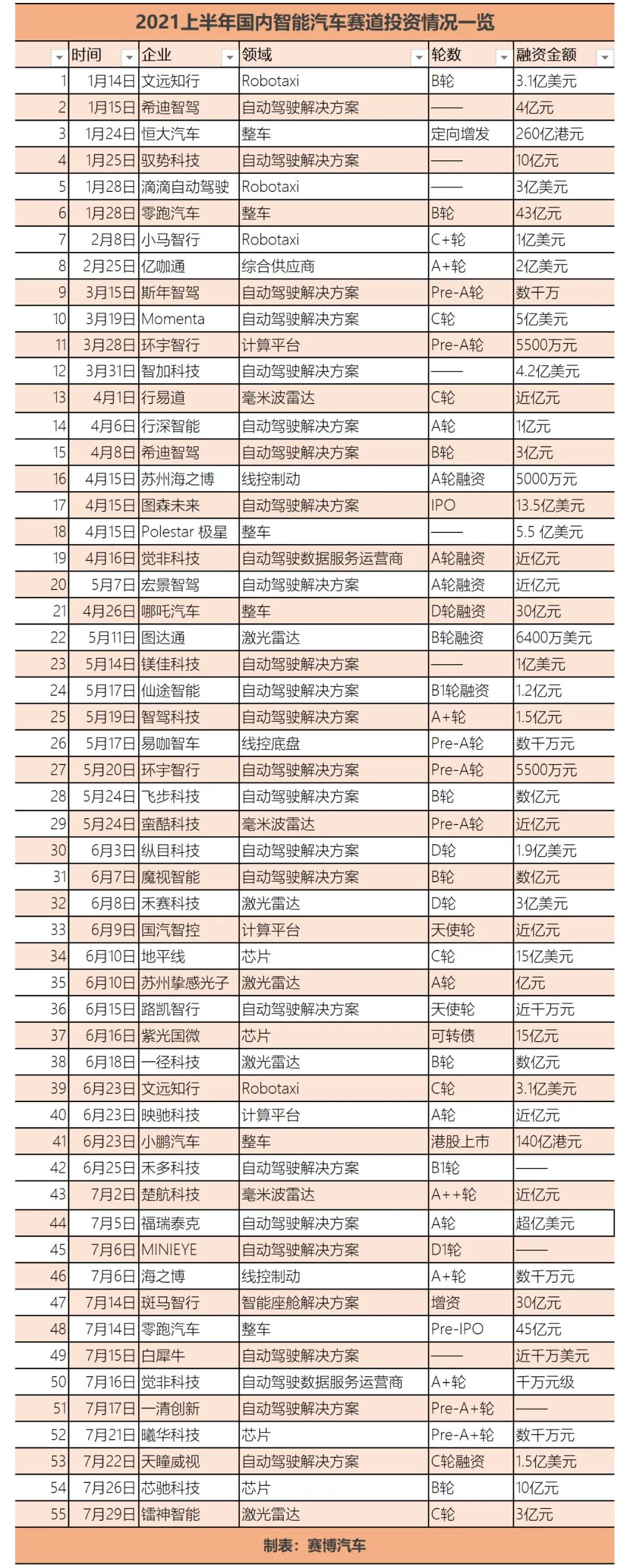

2021上半年,国内智能汽车赛道吸金近1000亿元(约957亿元),涉及超过50起融资事件,覆盖领域包括整车、芯片、雷达,及自动驾驶及智能座舱解决方案等领域。(文末附国内智能汽车及自动驾驶投资一览表)

总结几个趋势来看,

1、整车依然是吸金主力,即便是过了造车风口期,依然魅力不减。非但如此,上半年互联网大厂造车也正在成为一道新的风景线,以百度、小米为漩涡的中心,正在卷起新一轮造车风暴。

2、芯片是今年的投资热点,其中最受追捧的企业就是地平线。受益于国内智能汽车市场的快速发展,国产化供应商替代正在成为趋势,地平线借势东风得到了飞速发展,大有当年宁德时代的势头,本土企业或将再出现一家与国际零部件巨头平起平坐的企业。

3、在高阶自动驾驶的背景下,激光雷达和毫米波雷达成为必不可少的传感器。2021年被称为激光雷达上车元年,资本市场投资热情不减。

4、中国市场ADAS的渗透率正在快速增长,是否智能已经成为了汽车产品的核心卖点之一。与此同时,高阶自动驾驶技术也在快速落地,核心布局企业也正在寻求商业化实现。可以预计,自动驾驶解决方案仍将是未来资本追逐热点,只是目前这一领域略显拥挤,尚需大浪淘沙。

5、Robotaxi被认为是自动驾驶赛道最有价值的商业模式,但同时也面临着最高的技术要求和最大的落地难度。目前,赛道企业正在通过扩大车辆规模、开启造车模式,来寻求技术落地。

01

整车:第二梯队奋起直追

细分各个领域吸金情况来看,整车依然是占比最大的部分,达到485.5亿元,接近整体融资比例一半,涉及的企业包括:恒大汽车、零跑汽车、Polestar极星、哪吒汽车和小鹏汽车。

其中,恒大汽车和小鹏汽车均为上市公司,前者为增资,后者则因港股二次上市融资。

恒大汽车在今年1月发布公告称,与六名投资者分别签订认购协议,以每股27.3港元定向增发共9.52亿股新股,占公司扩大后总股数的9.75%,共筹集260亿港元(约合人民币216亿元)。

如果按照造车逻辑,恒大汽车也走到量产的关键时间点。在今年的上海车展上,恒大汽车一口气亮相从恒驰1到恒驰9的九款车型,并计划到2025年实现年产销超100万辆,到2035年实现年产销超500万辆。

按照此前规划,恒大汽车计划于2021年底-2022年初实现大批量投产,目前正在筹建体验中心和销售中心。260亿港元能否保障恒大汽车顺利交付,我们再继续观察恒大造车下半年进展。

恒驰汽车上海车展展台

在汽车中概股集体回归的背景下,小鹏汽车捷足先登,7月7日,正式在港交所挂牌,成为港交所智能电动车第一股,募资总额为140亿港元(约合人民币116.2亿元)。

按照2021年Q1财报数据,截至当时,小鹏汽车现金储备362亿元。再加上最新募集的资金,小鹏汽车账面上有近500亿元储备资金,为下一阶段角逐做好了准备。

目前,造车新势力格局已经比较清晰。蔚来、小鹏、理想处于第一梯队,在他们身后的第二梯度,还有几家在奋起直追,其中就包括了哪吒和零跑,这两家企业今年在资本市场的势头非常迅猛。

零跑汽车通过前后两次融资已经快速吸金88亿元。

第一笔资金是在今年1月,零跑汽车宣布与合肥市政府正式签订战略合作协议,并公布了B轮融资情况,融资金额共计43亿元,超募逾10亿元。

第二笔资金则是在7月14日,零跑汽车完成超45亿元Pre-IPO轮融资。根据计划,零跑汽车或将于今年下半年提交IPO申请,预计在2021年底或2022年初在科创板上市。

目前,零跑汽车旗下已经有三款车型,包括零跑T03、零跑S01和零跑C11,其中前两款车型销量平淡,零跑C11则将于今年10月陆续交付,被看作是零跑的一张王牌,市场反馈具体如何?我们还是拭目以待。

零跑C11

哪吒汽车则找到了一家有力的投资人。

4月26日,哪吒汽车宣布启动D轮融资,融资额约30亿元,360战略领投此轮融资,在完成全部投资后,360有望成为哪吒汽车的第二大股东。

然而双方合作似乎并不顺利,有媒体爆料称,360和哪吒只草签了一个协议,实际上一分钱都还没给,属于“精神股东”。

随后360和哪吒汽车双双辟谣,称双方合作一直以来都在按预设的进度正常有序进行,并且双方都在按协议要求正常履约。

至于这30亿元能不能落袋为安,我们先打一个问号吗?毕竟资本圈水大浪大泡沫不少。

整车依然是吸金主力,即便是过了造车风口期,依然魅力不减。非但如此,上半年互联网大厂造车也正在成为一道新的风景线,以百度、小米为漩涡的中心,正在卷起新一轮造车风暴。

造车赛道依然有看点。

02

芯片:龙头企业显现

芯片是今年汽车圈的热点话题,缺芯几乎困扰着每家车企。与此同时,芯片也是今年的投资热点,其中最受追捧的企业就是地平线。

6月10日,地平线完成高达15亿美元(约合人民币96.9亿元)大C轮融资,从C1轮已到至少C7轮,已公布投资机构数量超35家。

在雄厚的资金支持下,地平线开启了业务升级发展的模式。

7月29日,地平线举办高性能大算力整车智能平台战略发布会,发布了征程5芯片,单颗芯片AI算力最高可达128TOPS。在此基础之上,地平线推出了最多支持8颗征程5芯片组合形成的自动驾驶域控制器,最高算力能够达到1024TOPS。

发布会上,余凯对外展示了参考设计的Matrix 5计算平台,设计采用4颗地平线征程5芯片,算力最高达512TOPS,且可选择GPU、MCU以及5G模块。

据称,大陆集团、东软睿驰、立讯集团、联成开拓四家Tier 1已推出基于征程5芯片的域控制器。未来,地平线还将与德赛西威、福瑞泰克、金脉、宏景智驾等软硬件合作伙伴共同打造Matrix 5全场景整车智能中央计算平台。

截止目前,已经交付超过40万车规级芯片、拥有40多个前装量产项目,同超14家车企签下前装量产项目定点。

地平线合作伙伴以中国品牌为主,已经公布搭载地平线征程系列芯片的车型有长安UNI-T、UNI-K、奇瑞蚂蚁、智己L7、广汽埃安Y、广汽传祺GS4 Plus、岚图FREE、思皓QX、2021款理想ONE等。

受益于国内智能汽车市场的快速发展,国产化供应商替代正在成为趋势,地平线借势东风得到了飞速发展,大有当年宁德时代的势头,本土企业或将再出现一家有望与国际零部件巨头平起平坐的企业。

地平线征程5发布会

除了地平线以外,还有另外两家芯片企业拿到相对较大额度的融资。

6月16日,紫光国微发行15亿元可转债,其中6亿元将用于新型高端安全系列芯片研发及产业化项目,4.5亿元用于车载控制器芯片研发及产业化项目,4.5亿元用于补充流动资金。

据紫光国微介绍,此次募资瞄准车载芯片市场,通过车规级控制器芯片的研发,提升国内车载控制芯片数字化、智能化、网联化水平,进而推动车载芯片关键技术和产业落地进程,抢位车载芯片国产化发展先机。

7月26日,芯驰科技宣布完成近10亿元B轮融资,由普罗资本旗下国开装备基金与云晖资本联合领投,宁德时代也通过晨道资本持续重仓加注。芯驰科技的本轮10亿元融资将主要用于更先进制程芯片的研发。

芯驰科技成立于2018年,专注于研发高性能的车规级芯片,其业务包括智能座舱、自动驾驶等,目前客户包括一汽、中汽创智等车企。芯驰科技计划在 2022年推出自动驾驶芯片“V9P/U”,支持 L3 级自动驾驶。在2023 年,推出更高算力的V9S自动驾驶芯片,可支持L4/L5级Robotaxi。

地平线创始人余凯此前在接受媒体采访时表示,芯片领域最终胜利者会很少,甚至可能只有一二名,且第一名相比第二名有巨大优势。

在对高阶自动驾驶、大算力需求的背景下,哪些企业能抓住机遇呢?

03

雷达:投资热度正在升温

激光雷达、毫米波雷达、超声波雷达被称为是三大主要车载雷达。

激光雷达上车也是今年上半年的核心议题,蔚来ET7、R汽车ES33、智已L7、小鹏P5、极狐阿尔法S、哪吒S……纷纷宣布激光雷达上车计划。

在国内的激光雷达企业中,禾赛科技一直处于零跑位置。6月8日,禾赛科技吸纳了一笔D轮3亿美元的融资,领投方包括高瓴、小米、美团。据悉,

禾赛科技本轮融资创激光雷达行业一级市场的单笔融资额新高。禾赛科技的激光雷达产品在Robotaxi和机器人市场具有较高市场占有率,客户遍布全球23个国家和地区的70+座城市。

今年1月,禾赛科技正式向上交所递交招股说明书,拟科创板挂牌上市,并通过IPO募集20亿元。正在业内赞叹国内激光雷达第一股即将诞生之际,禾赛科技的上市之旅突然被叫停,上市计划流产。

禾赛科技激光雷达产品

成立于2016年的图达通因为进入蔚来汽车供应链体系而被认知。今年1月,蔚来汽车发布其下一款车型蔚来ET7,并表示这将是一个高度智能化车型,在传感器配置中,加入了一颗1个超远距离高精度激光雷达,这颗雷达的供应商正是图达通。

5月11日,图达通宣布完成6400万美元的B轮融资,此次融资由淡马锡、BAI资本和愉悦资本联合投资,老股东蔚来资本、斯道资本和F Prime也继续加持。

尽管投资热点已经显现,激光雷达想要实现真正上车、规模化落地或许还没那么容易,市场规模需要更多时间逐步释放。

毫米波雷达也是多数企业高阶自动驾驶方案的标配。毫米波雷达的技术已经比较成熟,在成本比激光雷达更具优势,在性能方面则具备精准度高、抗干扰能力强、探测距离远等优点,可与摄像头形成有效补充。

因此,毫米波雷达被认为是ADAS和自动驾驶不可缺少的传感器,尤其是在追求高级别自动驾驶的背景下,一辆智能汽车要至少搭载5颗毫米波雷达:1颗正向雷达+4颗角雷达。

奔驰、宝马、奥迪等豪华品牌,及蔚来、小鹏、理想等造车新势力的主要智能汽车都采用了这样的配置。

据《赛博汽车》不完全统计,国内毫米波雷达企业超过30家,其中多数为创新型企业。上半年,行易道、蛮酷科技、楚航科技三家获得资本青睐,但融资额度不高,均为近亿元规模。

楚航科技毫米波雷达产品

04

自动驾驶解决方案:尚在大浪淘沙

在本文的统计中,将自动驾驶软件、硬件、场景运营企业全部放在自动驾驶解决方案这一领域(除了Robotaxi,将在下一小节单独谈谈)。

上半年,这一赛道有超过20家企业获得资本加持,累计融资超过200亿元。服务场景既有高级辅助驾驶(ADAS)的量产车,也有各个场景下的自动驾驶(AD)能力,包括自动驾驶卡车、港口、矿山、园区、物流等场景。

在这一领域,图森未来是明星企业。4月15日,图森未来正式登陆纳斯达克,成为全球自动驾驶第一股,并获得13.5亿美元(约合人民币87.2亿元)的募资。

图森未来成立于2015年,专注于研发可商用的L4级无人驾驶卡车解决方案,业务分布于中国、美国、日本和欧洲。

基于无人驾驶货运网络,图森未来主要通过两种服务模式盈利:一是运营自有无人驾驶车队,为托运人提供按里程计算的货运服务;二是销售无人驾驶系统给货运卡车承运人。

不久前,有媒体报道称,图森未来或在国内启动造车项目“图灵智卡”,计划从货运厢式车切入,并逐步进入到重卡领域,其目标是打造更加符合自动驾驶车队运营要求、成本更低、体验更好的车型。

图森未来自动驾驶卡车

这一赛道另外几家吸金能力比较强的企业分别是驭势科技、Momenta、智加科技、纵目科技和天瞳威视,这几家企业上半年融资额度均为10亿元及以上。

目前,中国市场ADAS的渗透率正在快速增长,是否智能已经成为了汽车产品的核心卖点之一。与此同时,高阶自动驾驶技术也在快速落地,核心布局企业也正在寻求商业化实现。

可以预计,自动驾驶解决方案仍将是未来资本追逐热点,只是目前这一领域略显拥挤,传统零部件巨头和新创企业都在抢占风口,大浪淘沙,还需要更多的市场试炼。

05

Robotaxi:或绕不开造车一环

Robotaxi被认为是自动驾驶赛道最有价值的商业模式,但同时也面临着最高的技术要求和最大的落地难度。

在我们此前与行业人士沟通的过程中了解到,很多自动驾驶人才离职,都是因为Robotaxi落地遥遥无期,而选择投身降维的赛道或场景。

在国内,这一赛道的玩家主要有百度Apollo、小马智行、文远知行、Auto X及滴滴自动驾驶等几家企业。

具体融资情况来看,上半年,文远知行完成了B轮和C轮两笔融资,额度达到40亿元。滴滴自动驾驶也被爆出拿到了一笔3亿美元的融资。小马智行则获得一笔1亿美元的C+轮融资。

小马智行Robotaxi车队

目前,除了滴滴自动驾驶,其他几家企业均已先后实现面向公众的示范运营,并开始探索商业化落地。

但就技术本身的成熟度来看,几家企业基本都能较好的实现常规道路条件的自动驾驶,而对于Corner Case(极端场景)都有着较大的困境。

解决Corner Case(极端场景),需要依靠深度学习算法能力,而深度学习又离不开海量数据的获取。数据采集成本高昂,直接布局L4级自动驾驶的玩家,面临着“鸡生蛋,蛋生鸡”难题。

为了解决这个问题,我们观察到,Robotaxi企业正在通过扩大车队规模,一方面着手探索商业化落地,另一方面则正是为了收集场景数据。

开起造车模式,是Robotaxi场景中,另一个值得关注的趋势。

今年3月,百度宣布与吉利合作,开启造车计划,推出集度汽车。尽管目前百度还没有想好如何让集度汽车与百度Apollo协同,但Robotaxi无疑是一个方向。

4月22日,AutoX宣布战略投资新创汽车品牌艾康尼克,双方将共同打造全球首家由自动驾驶科技定义的新能源汽车公司,将推动L4级无人驾驶汽车投入量产。

不久前,小马智行也被爆出正在上海招兵买马,正在组建一支造车队伍。

从趋势来看,造车或将称为自动驾驶技术公司寻求技术实现及落地不能绕开的一环。但造车门槛一直非常高,独自造车或将造成资源分配困境,长远来看,科技公司与主机厂合作可能是效率更高的模式。

而至于是车企加持技术公司,还是技术公司加持车企,则要看企业具体实力。

-END-

-

河北燃气汽车加气设施建设提速2023-11-30

-

我国发展天然气汽车的有利条件2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

核能汽车一辈子只充一次电现实吗2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

汽车协会和电池联盟联合发布第一批《汽车动力蓄电池和氢燃料电池行业白名单》2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30