五部门关于开展2024年新能源汽车下乡活动的通知

宁德时代输出CTP技术,打脸了谁?

来源:新能源汽车网

时间:2021-10-29 19:05:09

热度:241

宁德时代输出CTP技术,打脸了谁?宁德时代又签了一个大单。这一单与以往不同:宁德时代卖的不是电池,而是技术。10月27日,宁德时代与现代摩比斯(下称摩比斯)签署技术许可与合作意向协

宁德时代又签了一个大单。

这一单与以往不同:宁德时代卖的不是电池,而是技术。

10月27日,宁德时代与现代摩比斯(下称摩比斯)签署技术许可与合作意向协议。宁德时代将授权摩比斯使用CTP(高效成组)技术,并支持摩比斯在韩国乃至全球范围内的CTP相关电池产品供应。

宁德时代与现代摩比斯签约现场

摩比斯是世界排名第七的汽车零部件供应商,也是现代起亚最重要的供应商。现代汽车集团旗下的电池包也由摩比斯供应。

这一举动意味着宁德时代不仅产品获得了国际车企的认可,而且技术也胜韩国同行一筹,以至于摩比斯不惜舍近求远。

这对韩国动力电池企业而言,是沉重一击。

也可以说是雪上加霜。因为,此前宁德时代已经成为了现代汽车集团纯电动汽车专用底盘平台“E-GMP”的电芯主要供货商。宁德时代拿下现代汽车集团电芯订单又输出CTP成组技术,可以说攻入了韩国电池企业的腹地。

宁德时代刚刚在今年三季度全球市场中,抢下31%的份额。摩比斯项目,可以说是宁德时代的又一个“加冕礼”。在中国动力电池发展史上,这也是值得记录的时刻——中国电池企业,也开始收“学费”了。

1

CTP电池:性能大幅提升,成本大幅下降

摩比斯为什么要获得宁德时代CTP技术授权?

CTP问世已经两年多。2019年,宁德时代在法兰克福展第一次公开展示了CTP(Cell to Pack)高效成组技术。

宁德时代CTP电池技术亮相法兰克福展时的性能参数,如今又有大幅提升

CTP电池包较传统电池包而言,性能大幅提升,成本大幅降低。性能方面,传统的电池包能量密度平均为140-150Wh/kg,而CTP电池包在宁德时代近期将落地的一些项目中,结合高比能电芯等技术,系统密度有望超过250Wh/kg,大幅领先行业平均水平。

成本方面,CTP电池包零部件数量减少40%,生产效率提升50%。

好处显而易见,但是同行疑问也不少。比如,简化模组环节之后、能量密度上升,安全性会不会受损?采用CTP技术,车企在电池包的设计当中话语权变小,愿不愿意配合?

其实,在简化模组结构时,宁德时代也充分考虑了结构强度、安全性等问题。它的电池包箱体是注塑成型,可收容多电芯;在电池包壳体内部,填充了导热胶,易于散热;另外,电芯和BMS单独加强防护等级,可降低电池包外壳的防护等级。

从CTP后续发展看,这些同行疑问并没有成为其扩展的障碍。在与摩比斯合作之前,宁德时代的CTP产品已经在国内外有了很多客户。

中国方面,北汽新能源就是该技术的第一个尝鲜者,其畅销车型EU5搭载的就是这一技术。

宁德时代首个CTP电池包应用在北汽EU5车型上

此后,蔚来汽车、小鹏汽车等新势力企业也推出搭载该技术的车型,其中不乏爆款。

国际方面:2019年10月,宁德时代与大众(拉美)卡客车公司(Volkswagen Caminh?es e ?nibus)签订的长期战略合作协议,引入的技术就包括CTP。

2020年4月,宁德时代与荷兰VDL Bus&Coach签署合作协议,为后者电动巴士供应基于CTP技术的电池系统。

2020 年 8 月奔驰宣布宁德时代达成协议,其EQ 系列轻型商务车产品,将采用宁德时代电芯及模组或整体电池包。协议内容就包括宁德时代为部分项目提供的CTP设计。

可以说,宁德时代的CTP产品已经被车企广泛接受。在摩比斯应用之前,宁德时代的CTP产品已经在市场上经受了实践检验。

采用宁德时代CTP技术,能让摩比斯的电池包,既拥有更好的性能,又保证安全性和稳定性,以满足现代汽车等客户推出有竞争力电动车型的需求。

特别是此前摩比斯和LG电池合资公司,采用LG电池组成电池包,搭载在现代的Kona等车型上,遭遇起火困扰而触发召回。摩比斯急于寻找稳妥解决方案、重竖信心,宁德时代的CTP技术,可以说解了摩比斯燃眉之急。

2

全球市场份额31%

宁德时代在全球动力电池竞争中,已经抢得了领头羊的位置——自2017年以来,宁德时代连续位居全球动力电池装机量排名第一。

这一趋势还在延续。据SNE Research统计,2021年前三季度,全球电动汽车电池总装机容量为195.4GWh。宁德时代动力电池装机量达到60.9GWh,位居第一。市场占有率为31%,领先第二名近7个百分点。

全球客户方面,宁德时代自2018年至今几乎囊括所有一线国际品牌,包括特斯拉、宝马、大众、通用、PSA、现代、丰田等。今年以来,宁德时代与一线车企合作再度深化:包括获得现代2023年纯电平台主供;与特斯拉续签4年供货协议等等。

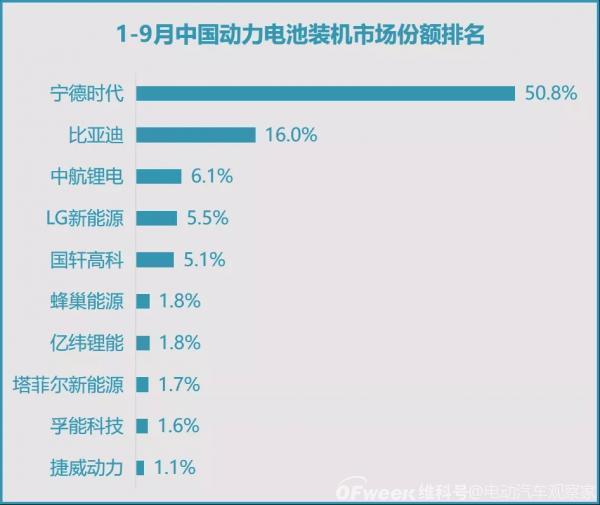

在国内,宁德时代领先优势更加明显,近两年一直拥有半壁江山。根据中国汽车动力电池产业创新联盟数据,今年1-9月,宁德时代动力电池市场占有率为50.8%。

资料来源:中国汽车动力电池产业创新联盟

在重点客户方面,宁德时代对蔚来、理想、北汽新能源、上汽、长城、吉利、东风、 宇通等车企供货占比均超50%,是当前新能源汽车企业不可或缺的核心供应商。

面向未来,宁德时代朝着TWh时代进发,正在加速扩充产能。

截至上半年,宁德时代年化产能131GWh,在建92.5GWh。而根据此前已公告规划,宁德时代规划总产能约770GWh。实际达产的节奏,根据天风证券预测,2021-2023年,宁德时代产能将达125、197、398GWh。

宁德时代不仅在自身产能上加速布局,而且涉足上游,是电池企业中布局上游最深的厂商之一。

现有的产能和出货,为将来准备的产能和原材料保障,都预示着宁德时代,希望继续在全球竞争中保持领先地位,全球三成市场和中国一半市场,宁德时代绝不想假手于人。

3

从交学费到收学费

宁德时代面对的挑战,无疑也是巨大的。

国际方面,堪称前辈的日本松下、AESC,韩国的LG、三星、SKI,都对后辈宁德时代不服,还有新对手,特别是车企自己下场造电池或者扶植企业做电池:像特斯拉自产电池即将登场,梅赛德斯奔驰2023年开始自产电池,戴姆勒、大众、宝马、雷诺等车企扶持的Northvolt计划今年量产……

国内方面,老对手比亚迪借着磷酸铁锂回潮试图重新树立领先地位,蜂巢能源、中航锂电、亿纬锂能、欣旺达等都试图扩展市场份额,盯着的都是宁德时代的客户。

打江山难,守江山更难。宁德时代如何抵御对手的进攻?

抛开规模、成本、供应链优势不说,在研发方面,宁德时代已经明显构筑了一条长且深的护城河。

宁德时代研发出CTP这一技术绝不是偶然,宁德时代一直在持续、高投入地研发。

2016年:11.3亿元;2020年:35.7亿元;2021年仅上半年:27.9亿元……这几年宁德时代在研发方面的投入,以肉眼可见的迅速增长,投入的规模和比例,在动力电池界首屈一指。

可以用宁德时代国际上的主要对手之一LG化学来对比观察:LG化学的研发费用,从2016、2017年高于宁德时代,到2018年与宁德时代基本持平,再到2019年已经被宁德时代反超。LG化学研发费用率占比直线下滑。

高投入,也有高回报。研发专利方面,截至2021年6月30日,宁德时代拥有3357项境内专利及493项境外专利,正在申请的境内和境外专利合计3379项。

来自同行的认可是最有信服力的,特别是当初堪称中国电池行业“老师”的日韩企业。

在技术输出方面,摩比斯不是宁德时代第一单。更早一些的是,宁德时代对新能源科技集团(ATL)的技术许可。

ATL则是TDK的子公司,TDK是一家在全球范围内久负盛名的日本电子元器件企业。早在2012年,ATL就已经是聚合物锂离子电池这个细分领域的全球第一,在聚合物锂离子电池领域全球份额接近50%。宁德时代(CATL)原为ATL的动力电池分部。宁德时代的董事长兼CEO曾毓群曾兼任ATL总裁。

今年5月份,宁德时代与ATL签署《交叉技术许可协议》,就各自开发或获得的锂离子电池相关技术进行交叉技术许可,在协议许可期间,ATL每12个月向宁德时代支付1.5亿美元。

ATL和摩比斯真金白银购买宁德时代的技术,在中国电池行业也是值得记录的一刻。曾经不断向日韩企业交学费的中国电池企业,也可以向日韩企业收学费了。要知道,中国电池企业,包括宁德时代,在专利上曾支出不低的许可费。

对于宁德时代目前的市场份额,总有人不断地问:这可以持续吗?

回溯宁德时代的崛起之路,很多人可能会以为宁德时代凭借的,只是“中国制造”的成本优势。但其实,宁德时代在有效的成本控制和高效的供应链管理的同时,结合了持续的研发投入,才能形成今天的相对优势。

这种优势一旦形成,规模效应和惯性效应非常显著。因此,尽管此前有多重力量试图对宁德时代的地位发起挑战,但是,宁德时代目前的优势不减。

宁德时代的研发投入、研发人员、实验室、研发项目、专利、产品方案……就是宁德时代的护城河,也是宁德时代在中国近一半市场份额,在全球近三成市场份额的坚实后盾。后来者如果试图挑战宁德时代,必须在研发领域付出足够多的时间和金钱。

根据宁德时代的公告,仅2016年到2021年上半年这5年半,就需要:141.08亿元。

——END——

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

“独角兽”宁德时代来袭 补贴滑坡影响扣非净利润2023-11-30

-

动力电池独角兽宁德时代募资额较预期降了近六成2023-11-30

-

成本压力增大 新能源物流车补贴呼声起2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

汽车协会和电池联盟联合发布第一批《汽车动力蓄电池和氢燃料电池行业白名单》2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

新能源车电池安全引人关注2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30