五部门关于开展2024年新能源汽车下乡活动的通知

紫金矿业、赣锋锂业:加码锂矿喜忧

来源:新能源汽车网

时间:2021-10-26 19:06:38

热度:

紫金矿业、赣锋锂业:加码锂矿喜忧行情冷暖、企业起伏,是市场常态。作者:赤耳编辑:于兆业风品:南辞来源:首财——首条财经研究院有“锂”走遍天下,无“锂”寸步难行。看看宁德时代的火热股

行情冷暖、企业起伏,是市场常态。

作者:赤耳

编辑:于兆业

风品:南辞

来源:首财——首条财经研究院

有“锂”走遍天下,无“锂”寸步难行。

看看宁德时代的火热股价,就知并非戏言。

受行业供需和全球通胀影响,截至10月25日,电池级碳酸锂价格已较年初涨超200%。

面对诱人红利,入局者鱼贯而入、锂矿争抢战愈发激烈。只是,有多少真正如愿者、B面隐忧又几何呢?

01

有色一哥入局喜忧

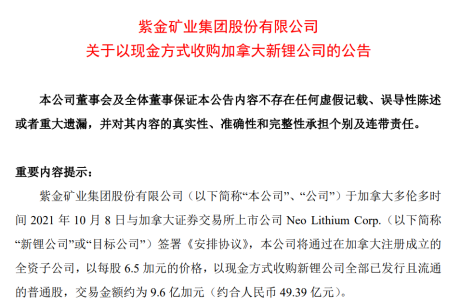

10月10日,紫金矿业公告,全资子公司将以每股6.5加元收购新锂公司全部普通股,交易金额约9.6亿加元(约人民币49.39亿元)。

巨资收购,无疑看中了巨量锂资源。公开信息显示,新锂公司核心资产是位于阿根廷西北部卡塔马卡省的Tres Quebradas Salar锂盐湖项目,后者拥有13个采矿权,矿权面积353平方公里,碳酸锂当量总资源量约756.5万吨,全球主要盐湖中位列前5。特别是其中有168万吨高品位资源,平均锂离子浓度高达926mg/L,位列全球前5。

紫金矿业相关负责人对媒体表示,锂是新能源战略性矿种,是公司董事会确定的需拓展的战略性资源,将进一步拓展与新能源相关战略性矿种。

豪横有硬实力打底。作为大型跨国矿业集团,紫金矿业主要从事金、铜、锌等矿产资源勘查与开发。矿产金、铜、锌、银产量位居国内前三甲,全球金属企业排名第9、全球黄金企业排名第3,妥妥的国内“有色一哥”。

玩味的是,8月3日,紫金矿业曾公告称,公司关注到公司进军新能源矿产的报道,截至目前没有锂矿资源和相关业务。

短短三个多月,有色巨头转身下场“试水”,加入“锂矿争抢战”,自然也有诱人预期。

公告显示,该项目初始投资3.19亿美元,年产2万吨电池级碳酸锂,投资回收期1.7年(不含收购资金和项目建设期);项目资源储量大,能进一步扩大产能,具备建成世界级大型盐湖基地的条件,预期有较强的盈利能力。

豪言并非没依据。值得注意的是,风口“大牛”宁德时代早在去年就入股了新锂公司。

2020年9月14日,宁德时代以每股普通股0.84加元价格,认购超1000万股股份,占其总股份的8%,成为第三大股东。

收购后一年多时间,新锂公司每股交易价从0.84加元增到6.5加元,涨幅高达674%。这意味着,不算原料端协同,仅资本端宁德时代就有数倍溢价。

市场热情是有逻辑的,金属锂从1月4日48.5万元/吨涨至10月8日86.5万元/吨,累计涨幅78.35%;碳酸锂从5.3万元/吨涨至18万元/吨,累计涨幅239.62%;磷酸铁锂年初报价38000元/吨,当前价格已翻倍。

也基于此,即使紫金矿业此次收购溢价36%,仍有不少舆论认为这笔买卖不亏。

行业分析师郝瑞表示,收购新锂矿,一方面可以提升紫金矿业本身股票价值。另一方面,随着时间推移,锂矿价值本身也会提升。同时,战略性布局,也丰富了紫金矿业的产品想象空间,短期投资换来长期得益,可谓利好。

不过,风险、隐忧也是有的。

除了新锂公司已很高热的股价,考量泡沫几何。紫金矿业公告也提示,尽管公司在技术、管理等方面有一定积淀,但盐湖锂的开发对公司而言是全新领域。面临技术、人才等挑战,且项目开发受所处自然环境的约束,在后续开发运营过程中存在项目建设进度不及预期、运营无法达产达标等风险。

另外,3Q项目位于阿根廷,为新兴市场。项目受当地政治经济环境、行业政策、社区、政府审批等因素影响,存在一定风险。

02

频频大收购 固态电池利弊

危机并存,掘金路上紫金矿业也不孤独。一些下游巨头甚至动作更强悍、坚定。

如宁德时代,频频开启“买买买”模式,甚至还半路“截胡”了赣锋锂业。

9月28日,加拿大千禧锂业公司(Millennial Lithium)(下称“千禧锂业”)宣布,同意接受宁德时代收购,交易价3.768亿加元(约合2.97亿美元)。背后是:宁德时代以每股3.85加元的出价,击败了报价3.6加元的赣锋锂业,从而赢得这场争夺战。

千禧锂业还表示,宁德时代同意替其向赣锋锂业支付1000万美元(约合人民币6400多万元)的违约金。

背负让外国公司坐收渔利的质疑声,仍然坚定收购,可见抢夺之烈。

而就在前一天,宁德时代参股公司天华时代表示,将注资2.4亿美元入股位于非洲刚果(金)的锂矿项目Manono。

公开资料显示,该项目是目前已发现的储量最大、品+位最高的硬岩锂矿床之一,已探明资源量高达2.69亿吨,推测锂资源储量4亿吨,其中氧化锂品位1.65%,处于较高水平。

连续大动作,让宁德时代赚到足够目光,股价更是突破600关口,截止10月25日收盘价610.77元,市值1.42万亿。

相比市值,赣锋锂业虽远远不济,但作为细分龙头整体动作并不逊色,今年其已进行了数次大规模收购:

2021年3月,赣锋锂业投资Arena Minerals公司获得SDLP盐湖项目35%股权;5月,以不超1.5亿英镑邀约收购Bacanora公司所有已发行股份;6月,以1.3亿美元价格收购荷兰SPV公司50%股权,同时资助其全资子公司LMSA开发建设Goulamina锂辉石矿项目。7月,宣布将以3.53亿加元收购MillennialLithium,但最终宁德时代如愿。

6月22日,赣锋锂业再度融资48.54亿港元,计划继续购买矿石、卤水、锂黏土等锂资源。

公开信息显示,赣锋锂业是世界领先的锂生态企业,拥有五大类逾40种锂化合物及金属锂产品的生产能力,是锂系列产品供应最齐全的制造商之一。产品应用于电动汽车、航空航天、功能材料及制药等应用领域。

10月20日晚,赣锋锂业发布公告,拟以1317.82万美元收购International Lithium Corp.(下称国际锂业)余下8.58%股权。

据悉,国际锂业主营业务为矿产勘探和投资,拥有位于阿根廷萨尔塔省Mariana锂盐湖项目 100%权益。后者规划了一期年产2万吨氯化锂产能,氯化锂主要用于制成金属锂,后者主要应用于新能源锂电池负极材料。

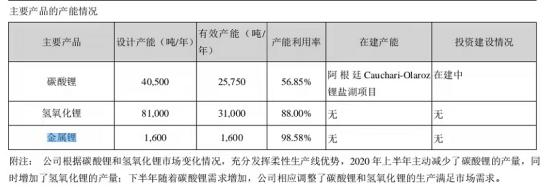

2020年报显示,赣锋锂业现有金属锂产能1600吨/年,产能利用率98.58%。今年4月,公司曾公告规划7000吨金属锂产能建设。

2021年8月5日,赣锋锂业公告称,拟以自有资金投资84亿元建设年产15GWh新型锂电池项目。有舆论认为,此项目建设或是赣锋锂业固态电池商业化量产的最后一步。

加码背后,固态电池已是当下锂电池赛道上的又一热门风口。丰田、松下、LG等均在致力研发固态电池。今年4月,宝马曾表示2030年前开发出适用于乘用车的固态电池技术。

行业分析师李晨表示,较之目前的锂电池,固态核心优势就是安全性、储能方面也有更多遐想空间。但短板也明显,如目前固态电池仍处研发阶段,离产业化应用尚需时日;另一方面,随着技术更新迭代,金属锂未必会是固态电池负极材料的唯一选择。

聚焦赣锋锂业上述收购,虽有专业机构对 Mariana 锂盐湖项目的资源储量进行了评估,但数据仍可能存在不一致风险。同时,矿产开采的固定资产投资和技术投入,加上项目自然条件约束,也可能导致不达预期开采规模的风险。

03

基本面拆解 双刃效应

简言之,赛道虽热也需保持风险警惕。

明眼人都能看出,这波锂行情,源于市场价格预期。新能源车大热、疫情反复叠加上游企业囤积,致使价格被大幅抬高。甚至很多中小型企业因无力采购而被迫停产。试问,这样的不理性市场,负面隐患多大、能持续多久呢?

再强的风口也会过去,无论紫金矿业还是赣锋锂业,自身基本面才是锚定价值的根本。

今年上半年,紫金矿业已交出一份新高业绩单:营收1098.63亿元,同比增长32.14%;归母净利66.49亿元,同比增长174.6%。

10月15日,紫金矿业披露三季报:前三季度营收1689.76亿元,同比增长29.55%;归属于上市公司股东的净利113.02亿元,同比增长147.19%。

分产品看,前三季度紫金矿业实现矿产金34.5吨,矿产铜40.8万吨,矿产锌28.5万吨。矿产铜价格从去年同期的3.6万元/吨升到今年的5.3万元/吨,成本却从去年同期的1.9万元/吨下降到今年的1.8万元/吨。

财报显示,2021年前三季度紫金矿业矿山企业的综合毛利率为59.23%(上年同期为47.27%),同比上升11.96%;综合毛利率14.78%,同比上升3.30%。

其中,矿山产金业务毛利率为49.24%(上年同期为51.41%);矿山产铜业务毛利率66.17%(上年同期为45.71%);矿山产锌业务毛利率47.97%(上年同期为24.02%)。

铜业务,是紫金矿业未来主要看点。2020年,公司铜资源储量约6206万吨,相当于国内总量的52.56%。今年上半年,旗下西藏巨龙铜业驱龙铜矿等重点项目的陆续建成投产,又将对公司增量产生重大影响。

不难发现,紫金矿业不愧有色一哥,不但股价热,业绩也节节高升。

不过,如剔除价格上涨因素,情况又如何呢?从单季看,三季度营收同比涨25%至591.12亿元,归母净利同比增116.34%至46.53亿元。而一季度同比增幅为31.36%和141.44%;二季度分别为32.74%和199.64%,第三季度业绩增速有所放缓。

再看赣锋锂业。

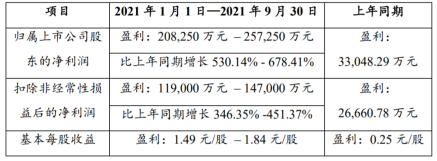

10月14日晚,赣锋锂业披露2021年前三季业绩预告,归属上市公司股东的净利20.83亿元–25.73亿元,比上年同期增长530.14%-678.41%;扣除非经常性损益后的净利为11.9亿元–14.7亿元,比上年同期增长346.35%-451.37%。

其中,第三季度归属上市公司股东的净利9.15亿元-10.92亿元,比上年同期增长456.22%-556.21%。

2021上半年,赣锋锂业总资产301.36亿元,较上年末增长36.85%;归属于上市公司股东的净资产181.96亿元,较上年末增长69.97%。

产品结构看,锂电池业务已布局消费类电池、聚合物小电芯、固态锂电池等五大类二十余种产品,形成年产电池级碳酸锂4.3万吨,电池级氢氧化锂8.1万吨、金属锂2000吨的产能。其中2020年末新增年产5万吨氢氧化锂产能,在今年一季度已达满产状态。

如此大热,离不开新能源车市加持。中汽协数据显示, 2021年1-9月我国新能源汽车累计完成产销量分别为216.6万辆、215.7万辆,同比增速180%、190%。

需求大增、供给失衡,价格自然上涨,由此也带来双刃效应。

下游企业成本增加,赣锋锂业今年上半年锂电池系列产品业务主营成本6.35亿元,同比增长82%;宁德时代动力电池系统业务主营成本234.5亿元,同比增长136.7%;亿纬锂能的锂电池业务主营成本43.97亿元,同比增长129.5%。

从此看,赣锋锂业、宁德时代的频频豪买也有急迫性。

10月10日,赣锋锂业发布调价通知函,公司金属锂全系列产品(工业级金属锂、电池级金属锂、锂材锂带产品)单价上调10万元/吨;丁基锂产品单价上调10%。主因产品原料价格持续上涨及电力供应影响,金属锂生产成本提高。

当然,这波涨价也让一些企业成功翻身。如天齐锂业预计前三季度归母净利扭亏为盈至4.2亿元-6.2亿元,同比增长138.07%-156.20%。Q3净利3.4亿元-5.1亿元,同比增长183.6%-225.4%。

同时,最新机构调研显示,天齐锂业澳大利亚奎纳纳一期“年产2.4万吨电池级单水氢氧化锂项目”的调试工作正按既定计划顺利推进,力争2022年底达到设计产能的最终目标。

04

结语:多少冷静思考者?

行情冷暖、企业起伏,本是市场常态。关键在于,有多少冷静思考者。

10月初,有报道称LG能源与巴西锂矿商Sigma Lithium签署锂矿承购协议,协议规模为2023年6万吨锂精矿,2024年-2027年为10万吨/年。同时,电池厂、车企也在大力争抢锂矿资源。除了宁德时代,比亚迪、丰田等巨头纷纷开启“买买买”模式。

然这并非稳赚不赔的买卖。2018年,天齐锂业因购买SQM 23.77%的股权,新增并购贷款35亿美元,自此公司资产负债率和财务费用大幅上升,使得公司经历了长达两年的至暗时刻。直到今年才借助超级行情扭亏。

不可否认,不管丰富产品,还是上游织网,全球争夺锂矿反映了我国新能源产业化水平、综合实力乃至战略眼光的提升,这是可喜一面。

然另一厢,面对前车之鉴,行情再好也需量力而行。如想避免退潮裸泳的隐忧,自身业务协同、战略整合是根本。体量扩张之外,精细化、专业化运营是关键。

喜忧之间,紫金矿业、赣锋锂业会有哪些思考呢?

本文为首财原创

-

什么是新能源牌照?2023-11-30

-

为什么要推出新能源牌照?2023-11-30

-

新能源牌照申请资质条件2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

成本压力增大 新能源物流车补贴呼声起2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

新能源车电池安全引人关注2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30