五部门关于开展2024年新能源汽车下乡活动的通知

电动汽车交流桩市场现状及竞争格局分析:交流桩需求占比大且集中度高

来源:新能源汽车网

时间:2021-09-19 22:19:21

热度:

电动汽车交流桩市场现状及竞争格局分析:交流桩需求占比大且集中度高电动汽车充电桩行业主要上市公司:目前国内电动汽车充电桩行业的上市公司主要有特锐德(300001)、国电南瑞(6004

电动汽车充电桩行业主要上市公司:目前国内电动汽车充电桩行业的上市公司主要有特锐德(300001)、国电南瑞(600406)、万马股份(002276)、易事特(300376)、科陆电子(002121)、科士达(002518)等。

本文核心数据:交流桩建设数量、类型结构、地区分布、市场集中度

1、交流桩成本较低受私人市场欢迎

按照充电桩充电方式可将充电桩分为直流充电桩、交流充电桩和交直流一体充电桩。直流充电桩,俗称“快充桩”,是固定安装在电动汽车外,与交流电网连接,可以为非车载电动汽车动力电池提供直流电源的供电装置。而交流充电桩,俗称“慢充桩”,固定安装在电动汽车外、与交流电网连接,为电动汽车车载充电机提供交流电源的供电装置。由于交流桩的安装成本和使用成本均较低,且适合的应用场景主要在小区等夜晚停车位置,交流桩广受私人市场欢迎。

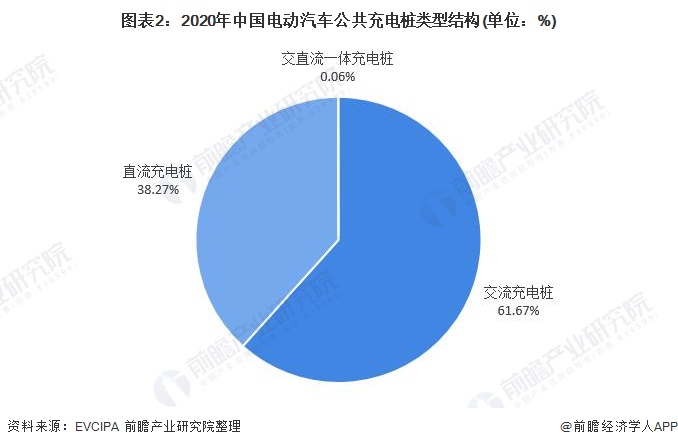

2、公共充电桩市场仍以交流桩为主

据中国电动汽车充电基础设施促进联盟(充电联盟)统计,截至2020年12月,联盟内成员单位总计上报公共类充电桩80.7万台。其中,交流充电桩49.8万台、直流充电桩30.9万台、交直流一体充电桩481台,占比分别为61.67%、38.27%以及0.06%。交流充电桩仍是当前公共充电桩市场的主要细分产品。

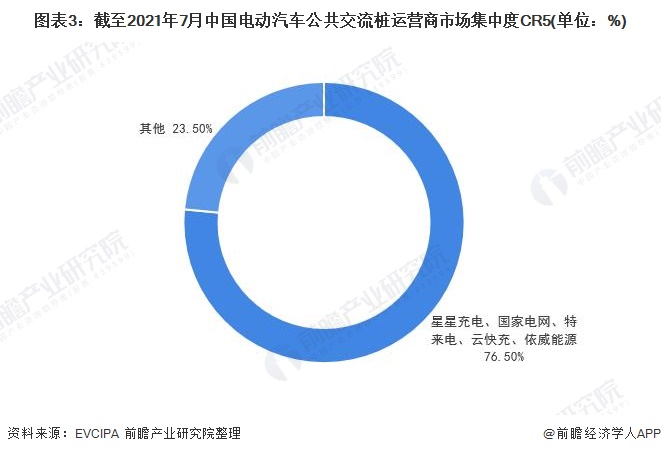

3、电动汽车交流桩市场集中度较高

从前五大运营商电动汽车公共交流桩的运营数量占比来看,中国电动汽车交流桩市场集中度较高。根据中国充电联盟发布的数据显示,截至2021年7月底,包括星星充电、国家电网、特来电、云快充、依威能源在内的五家主要运营商的市场份额达到76.5%。

4、星星充电为交流桩运营商TOP1

截至2021年7月,中国交流公共充电桩的主要运营商中,星星充电的运营数量最多,达到15.25万台。国家电网和特来电位居二、三位,分别运营10.71万台和9.09万台。

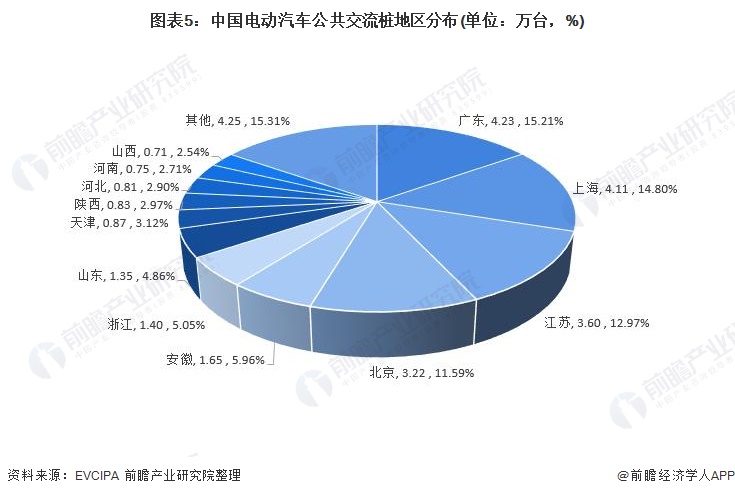

5、广东省公共交流桩分布数量最多

截止到2019年10月,我国公共交流桩分布数量最多的地区是广东省,交流桩建设、运营数量高达4.23万台,占全国的比重高达15.21%;其次是上海市,数量为4.11万台,占比14.80%;排在第三位的是江苏省,交流桩数量3.6万台,占全国的比重为12.97%。前三省份的累计占比达到43%,公共交流桩建设的区域集中度也比较高。

以上数据参考前瞻产业研究院《中国电动汽车充电桩行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院

-

燃料电池电动汽车的缺点2023-11-30

-

常州纯电动汽车:重大利好 高速电动出行2023-11-30

-

一文看懂电动汽车是否能全部取代燃油车?2023-11-30

-

插电混动和纯电动汽车孰好孰坏2023-11-30

-

补贴下坡 限行助推电动汽车销量2023-11-30

-

电动汽车增程 甩掉里程忧虑2023-11-30

-

混合动力电动汽车工作原理2023-11-30

-

“十三五”电动汽车展望 电池决定发展重点2023-11-30

-

后补贴时代 电动汽车零部件出路在哪?2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

若电动汽车税收抵免政策出台,通用汽车将如何受益?2021-09-15

-

加快电动汽车充电速度 马勒公司开发新型浸入式电池冷却系统2021-09-15

-

混合动力电动汽车的工作原理是什么?2021-09-15

-

混合动力电动汽车的优缺点各有哪些?2021-09-15