五部门关于开展2024年新能源汽车下乡活动的通知

新能源汽车产业逆势高增,防止新能源汽车产能过剩,意欲何为?

来源:新能源汽车网

时间:2021-09-12 18:13:45

热度:

新能源汽车产业逆势高增,防止新能源汽车产能过剩,意欲何为?[ 新能源汽车产业需要灭火?]不同于2020年,在芯片短缺的全球难题之下,今年8月的汽车市场再也无法延续去年淡季不淡的逆势

[ 新能源汽车产业需要灭火?]

不同于2020年,在芯片短缺的全球难题之下,今年8月的汽车市场再也无法延续去年淡季不淡的逆势增长势头,而是陷入了比往年更加惨烈的下滑。

不过,在整体市场为“芯”所困的大背景下,却有一股势力始终逆势走高。那就是无数投资者为之狂热的新能源汽车市场。

8月新能源乘用车零售销量达到24.9万辆,同比增长167.5%,环比增12.0%,大超预期。可见,当前的新能源汽车产业正处于高速增长期。甚至有分析师将2021年280万辆销量预期提高到320万辆。

然而,就在如此强势利好的市场预期下,近日却有消息指出,工信部等有关部门正在计划推出防止新能源汽车产能过剩的举措。

在新能源汽车产业逆势高增长的背景下,有关部门却出手控制新能源汽车产能,到底是意欲何为?

车市缺芯受挫,新能源车持续火热

01

相比起2020年疫情之下的逆势高涨,今年8月受芯片短缺危机影响,乘用车市场零售销量是相当惨淡。

乘联会数据显示,2021年8月乘用车市场零售达到145.3万辆,同比去年下降14.7%,即使相较2019年8月,下滑幅度也是达到7%,芯片短缺的消极影响正在全球汽车产业中持续发酵。

然而,截然相反的是,当整体市场因为一众传统汽车巨头减产停产而大幅滑崩时,新能源汽车市场却迎来了持续的火热。

8月厂商销量排行榜中,不同于一众传统车企的同比下滑,比亚迪、广汽埃安、上汽通用五菱等主打新能源产品的厂商均实现同比高增长。

其中比亚迪新能源车型卖出了60508辆,同比大涨331.9%,秦Plus DM-i车型更是强势突破1.2万辆,力压特斯拉Model Y。广汽埃安也成功实现了1.16万辆的销量,同比增长115%。

从市场整体来看,8月新能源乘用车批发销量达到30.4万辆,环比增长23.7%。零售销量也达到24.9万辆,同比增长167.5%,环比增12.0%,大超预期。

市场渗透率方面,8月新能源车厂商批发渗透率20.1%,零售渗透率17.1%,较2020年5.8%的渗透率提升明显。尤其是新能源车厂商批发渗透率突破20%门槛大关这一点意义重大,这意味着新能源汽车市场进入快速增长的新阶段,相比半年前的10%渗透率更上一层楼。

回顾今年新能源车市表现,随着月度销量不断刷新记录,相关机构对总销量预期持续提升。从年初的200万辆到6月的240万辆,基于8月销量数据,乘联会如今又将2021年新能源乘用车产销量目标上调至300万辆。

同时,新能源车与传统燃油车走势形成强烈差异化的特征,意味着新能源汽车实现了对燃油车市场的替代效应,并拉动车市向新能源化转型的步伐。

然而,就在当前新能源汽车销量持续逆势高增长的背景下,近日,彭博社报道称,知情人士透露,国家发改委正在起草控制电动汽车行业产能过剩的相关措施,并以更有针对性的方式向全国多个关键生产中心输送资源。

眼看着新能源汽车产业正迎来逆势高增长的态势,为什么突然要出手防止产能过剩?

销量大涨,为何要防止产能过剩?

02

事实上,整顿新能源汽车产能过剩问题,官方早已不是头一次了。

今年春节前夕,江苏省发改委一份题为《关于切实加强汽车产业投资项目监督管理和风险防控的通知》的文件,直指当地新能源汽车的产能过剩问题,并点名了拜腾、前途、敏安、重庆长安南京分公司、北汽新能源常州等典型案例。

去年10月,国务院办公厅印发的《新能源汽车产业发展规划(2021-2035年)》,明确提出加强事中事后监管,夯实地方主体责任,遏制盲目上马新能源汽车整车制造项目等乱象。

去年11月,国家发改委发布的《关于开展新能源汽车整车生产及项目情况调查的通知》,更是明确要求,详细报告*大、宝能等在当地的投建情况。

在大多数人只看到新能源汽车销量的持续高涨时,中国新能源汽车产业早已苦“产能过剩”久矣。

乘联会、国家发改委和中汽协数据显示,在2020年底,我国新能源汽车已建成总产能已达2669万辆,但是2020年市场销量只有136.7万辆,产量只有136.6万辆,这意味着产能利用率只有5.12%。

而且,这样的问题在“十四五”之后很可能要进一步加剧。

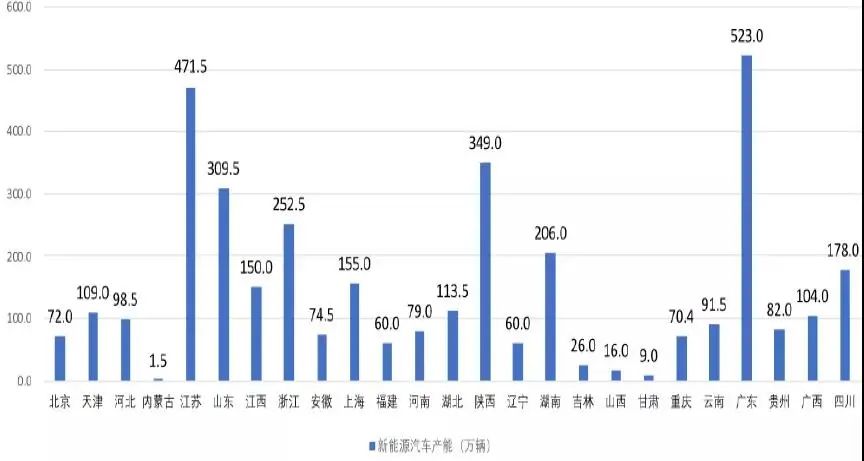

在各地“十四五”规划中,广东、江苏、陕西、山东预计产能将分别达到523万辆、471.5万辆、349万辆和309.5万辆。整车项目数量方面,江苏有27个,浙江21个;综合测算下来,到2025年,我国新能源汽车总产能预计可达3661万辆。而据乘联会、公安部交通管理局预测,到2025年我国新能源汽车市场规模将达到530万辆,产能利用率虽大幅上升,但也只有14.48%。

所以说,按照当前的产能规划和市场预期,即使到2025年,我国新能源汽车需求增长仍将明显滞后于产能增长。

在新能源汽车产业发展前期,由于相比传统燃油车更低的技术门槛、过度政策补贴以及单一GDP政绩观,新能源汽车项目大干快上的现象在各省市都屡见不鲜。

而且产能过剩不仅仅表现为厂点过多,更麻烦的是水平参差不齐的问题,当初为了捞取补贴,不少所谓的新能源汽车项目造的都是低端车型,这些生产线根本不足以支持当前市面上优质品牌的生产;此外,企业所处地域交叉重叠、布局不合理、大量重复建设等问题,使得近70%的新能源汽车产能同质化,造成严重的资源浪费。

此外,还有某些以造车之名强行圈地的做法——例如宝能汽车,一个计划总投资300亿元,原计划2020三季度新车下线的产业园,自2017年12月奠基以来,至今仍在施工当中,一期项目占地1500亩,就那样晾了四年,未来不知道还要晾多少年。

这些闲置的产能既难以被盘活用于生产,又占用了大量土地资源,带来资金等资源要素的闲置与浪费。所以,出于对新能源汽车的健康可持续发展的考虑,防止产能过剩措施的出台是势在必行。

政策之后,新能源汽车会否熄火?

03

但是,有人可能就会担心,新政策出台是否会打击新能源汽车产业的热度,造成行业在投资市场和消费市场失宠?

答案无疑是否定的。

根据彭博社的报道,监管机构正在考虑为电动汽车行业设定最低产能利用率,在剩余产能上线之前,未达到目标的省份将不允许对新项目开绿灯;并以更有针对性的方式向全国多个关键生产中心输送资源。

知情人士表示,此举是为了引导汽车制造商前往目前产能不足的地区建厂,并迫使过去闲置多年的厂点尽快清退。

所以说,新举措的出台的确是在给新能源汽车产业灭火,但是灭的都是那些经不起市场考验的虚火。

相关举措的出台不仅不会打击新能源汽车产业的热度,反而是通过提高产能利用率,推动产业集群,整合产业链资源,进一步促进优质品牌的健康发展,从而推动行业的稳健增长。如此一来,集度、小米这样的潜力股才能有更广阔的成长环境。

对于地方政府而言,新能源汽车项目绝不是越多越有利于地区经济发展,对于车企而言,更不是把产能规划得越浮夸越能吸引投资者的青睐,一切都应该建立在产能可落到实处的基础上,否则再熊熊的烈火都是虚假的表象。

再者说,当前的中国新能源汽车市场与五六年前早已不可同日而语。

中国新能源汽车渗透率从0到5%,历时约12年。从2020年的5%到如今接近20%,仅用时1年。

在核心动力技术方面,我们有比亚迪这样拥有刀片电池、DM-i技术的资深车企,在智能化方面,小鹏NGP不输特斯拉,在入门级市场,上汽通用五菱更是切中最庞大的市场,一举成为网红爆款产品……当前的中国新能源汽车市场无疑是一个百花齐放的成熟市场。

更关键的是,当前国内新能源汽车单月零售渗透率已经达到17.1%的高水平,市场已进入高增长的新阶段,不久必将迎来更加超出预期的需求扩张。这个时候,控制产能过剩,清退无效产能,对于提高土地等资源的利用率至关重要,更是促进新能源汽车产业进一步突破的必经之路。

- END -

-

什么是新能源牌照?2023-11-30

-

为什么要推出新能源牌照?2023-11-30

-

新能源牌照申请资质条件2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

成本压力增大 新能源物流车补贴呼声起2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

新能源车电池安全引人关注2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30