五部门关于开展2024年新能源汽车下乡活动的通知

网约车市场下半场竞争胜出的关键:从“拼价格”到“拼服务”

来源:新能源汽车网

时间:2021-09-08 19:06:11

热度:

网约车市场下半场竞争胜出的关键:从“拼价格”到“拼服务”从“拼价格”到“拼服务”,将会成为网约车市场下半场竞争胜出的关键。今年开始,各大出行公司疯狂在网约车市场上“跑马圈地”。例如

从“拼价格”到“拼服务”,将会成为网约车市场下半场竞争胜出的关键。

今年开始,各大出行公司疯狂在网约车市场上“跑马圈地”。

例如美团打车再次出山搅局,开通服务城市已涉及北上广深、杭州、南京、厦门等100多个城市,同时加大宣传、补贴力度跑马圈地以抢占出行领域更多市场;高德打车则推出免佣活动,吸引更多的司机……

长期以来,网约车市场因滴滴一家独大引发的乘客端大数据杀熟和司机端高抽成问题饱受诟病。但各大出行公司也纷纷通过“烧钱”拉拢用户、招募司机,试图重新划定市场版图,有用户称,在各种抵扣券的加持下,同样路程打车花费还不到过去的一半。

就在9月6日,曹操出行宣布完成B轮融资,金额达38亿元人民币。本轮投资方包括苏州相城金控集团、苏州高铁新城国控集团、苏州城投公司等五家,这也是今年国内网约车市场首笔股权投资。

“(融资)从资本层面来讲,是对一家公司的看重。”有业内人士表示,现在各大网约车平台都在抢占出行市场,曹操出行B轮融资的完成对其自身来说是个比较好的契机,另外有一部分原因可能是投资者看到行业出现新的可能性。

出行市场重燃战火

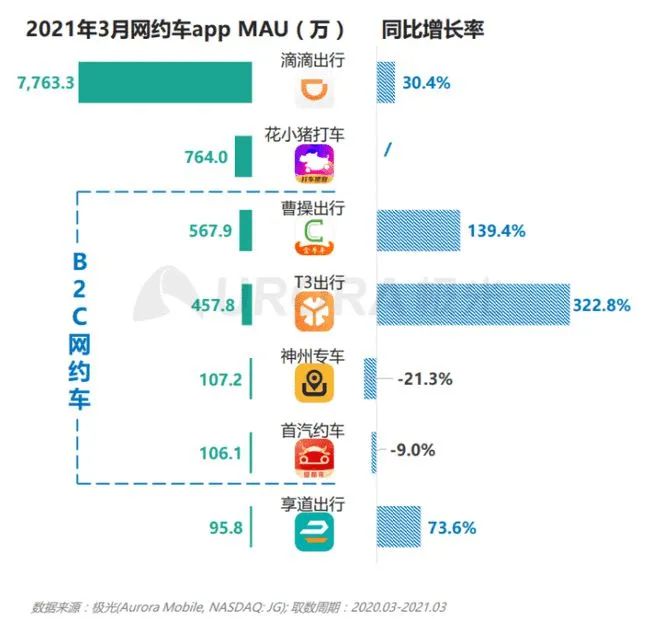

截至7月底,我国共有241家网约车平台公司取得网约车平台经营许可,7月订单量超过30万单的网约车平台共17家。而用户活跃排名前十的网约车APP为滴滴出行、花小猪打车、曹操出行、T3出行、神州专车、首汽约车、享道出行等。

市场的不断扩大让网约车市场重燃战火,但也正因如此,市场格局的重塑增添了新变数。但相较过去,网约车行业的融资频率已有下降,此次曹操出行的融资,意味着出行市场的格局并未定型,下半场的竞争才刚开始。

以曹操出行为例,目前其进驻62个城市,注册用户已超6000万,但曹操出行近段时间增长势头非常迅猛:5月开始到7月,曹操出行接单量爆发式增长,7月订单需求量创下历史新高,是去年同期的150%。对标三个月之前,7月接单量超一倍以上。

中国互联网络信息中心(CNNIC)日前发布的第48次《中国互联网络发展状况统计报告》显示,截至今年6月,我国网民规模达10.11亿,互联网普及率达71.6%。截至到2020年底,我国网约车用户规模为3.65亿,在网民中占比36.1%。

从网约车的城市渗透率情况来看,一线城市渗透率最高,达到50.3%,在新一线城市渗透率为20.3%,在二线及以下城市渗透率较低,尚不足10%。从曹操出行的布局城市来看,二线及以下城市占比较高,所以充分挖掘新兴市场的出行需求,是曹操出行的挑战,也是潜力所在。

天眼查APP显示,曹操出行的运营主体杭州优行科技有限公司于2015年成立,2019年2月14日由曹操专车改名曹操出行。其背后大股东是吉利科技集团,占股比例超过90%以上。在此之前曹操出行在2018年1月完成10亿元A轮融资,投资方为三川投资、浙商创投、天堂硅谷、隆启投资等机构。

8月4日,优行科技(曹操出行)发生工商变更,注册资本由约3.66 亿元增加至约4.33 亿元,浙江吉利控股集团成为新入股东。第一大股东吉利科技集团持股77.33%;第二大股东浙江吉利控股公司持股15.42%,认缴出资额6672.18万元。至此,吉利集团总体控股曹操出行92.75%。

在外界看来,吉利的目标很明确,就是要抓住滴滴“缺席”的时间打一个翻身仗,尽可能地扩大自己的市场份额。

不仅是吉利特别是随着滴滴进入整改期,出行市场燃起了新一轮战火,各大出行平台纷纷出手,希望借机重获市场份额。

抓住“千载难逢的发展机遇”

最新数据显示,7月,享道出行订单量环比增长23.1%,神州专车、曹操出行、如祺出行和首汽约车环比分别增长21%、32.2%、63.7%和40.8%,增幅均明显高于滴滴出行。即便与前几个月相比,上述头部网约车平台7月的增势也颇为明显,增长比例好于预期。

为了抓住“千载难逢的发展机遇”,8月,作为传统车企背景的移动出行服务商T3出行在深圳、海口、太原、台州、徐州等十多座城市上线运营。有消息传出,T3出行已开启全员战斗模式,本月内实行007(全月无休),要“连开15城,日均单量突破百万,牢固树立中国网约车第二地位。”

目前,T3出行的网约车服务覆盖全国38家城市,注册用户超过3000万,峰值日订单超100万。

几乎同时,在美团2021年第二季度及半年度财报电话沟通会上,王兴直接透露在上海和南京开展自营模式的基础上,今年7月起美团又在30多个城市推出了自营网约车服务。美团打车官方微信公众号更是已经开始在包括北京、南京、上海、成都、广州、杭州等37个城市招募司机,已经不甘心于只做聚合平台。

但自滴滴出行APP停止新用户下载以来,由此引发的恶性竞争,以及非合规运营也频频引起监管部门的高度关注。

近日,交通运输部会同中央网信办、工业和信息化部、公安部、国家市场监管总局等交通运输新业态协同监管部及联席会议成员单位对T3出行、美团出行、曹操出行、高德、滴滴出行、首汽约车、嘀嗒出行、享道出行、如祺出行、阳光出行、万顺叫车等11家网约车平台公司进行联合约谈,几乎涵盖了当下网约车市场所有的主流玩家。

不过目前滴滴仍坐稳网约车市场头把交椅,但其自身问题也相继暴露出来,例如滴滴IPO招股书显示,过去3年净亏损高达353亿元。

从滴滴曾给出的高佣金质疑回复中可知,其抽成超过30%的订单占比仅有2.7%(滴滴从5月7日开始排查至今,这个数字已经从2.7%下降到了0.03%),其中包括乘客补贴优惠、企业经营成本、纳税和支付手续费等,仅3.1%为网约车业务净利润。

对于滴滴而言,主营业务网约车也成了不赚钱或者薄利润的生意。也正因为此,在过去一段时间里,发展“其他业务”也成为滴滴扩展自身价值的主要途径,诸如外卖,社区团购,成立旅行社涉足在线旅游业务等。

不仅是滴滴,亏损仍是网约车市场的主旋律。

哈啰出行2018-2020年三年亏损48亿元左右,虽然亏损额在逐年收窄,但2020年亏损仍有11.34亿元。为了解决亏损,哈啰出行除了布局两轮出行和顺风车业务外,在2020年上线了本地生活消费入口,提供餐饮、酒店旅游等业务,而后又上线了“哈啰快送”跑腿业务。

所以各大出行公司在开始又一轮花式抢份额的竞争格局之下,如何去破解盈利的难题,也将成为解决今后如何生存的又一大难题。另外,在网约车行业竞争进入下半场后,从“拼价格”到“拼服务”,将会成为网约车市场下半场竞争胜出的关键。

-END-

-

燃料电池推广应选择氢能富足的城市2023-11-30

-

如何看待极氪从吉利分拆,又从B站引入融资?2021-09-08

-

吉利汽车5000万美元领投亿咖通科技B轮2021-09-08

-

工信部公示新能源汽车推广应用清算情况,比亚迪5年获近40亿元补贴!2021-09-07

-

全系沃尔沃2.0T 星越L单月销量破万!吉利汽车8月达88348辆2021-09-07

-

近329.5亿元!工信部公示2016-2020年度新能源汽车补贴清算初审情况2021-09-07

-

金额高达38亿元 !曹操出行宣布完成B轮融资2021-09-07

-

工信部辛国斌:启动公共领域车辆全面电动化城市试点;3000辆三一电动重卡签约;橙心优选:11月或关掉全国业务......2021-09-07

-

吉利营收与利润双升之下,在新能源领域发展如何?2021-09-06

-

A级家轿被合资老炮霸占了市场?吉利星瑞第一个站出来表示不服2021-09-06

-

大城市如何轻松开车出门? 天籁这些配置必须有2021-09-06

-

工信部辛国斌:将启动公用车辆电动化城市试点、编制汽车产业低碳发展技术路线图2021-09-05

-

SK Innovation将斥资66亿元在华建电池厂2021-09-04

-

合肥拟申报新能源汽车换电试点城市;昌江县发布新能源汽车奖励措施:单辆车最高奖励1万元2021-09-04

-

吉利汽车夏欢:5G加速赋能汽车产业2021-09-03