五部门关于开展2024年新能源汽车下乡活动的通知

中国商用车行业竞争格局及市场份额分析,头部企业市场集中度进一步扩大

来源:新能源汽车网

时间:2021-08-27 17:08:17

热度:

中国商用车行业竞争格局及市场份额分析,头部企业市场集中度进一步扩大商用车行业主要上市公司:上汽集团(600104)、东风汽车(600006)、长安汽车(000625)、江淮汽车(6

商用车行业主要上市公司:上汽集团(600104)、东风汽车(600006)、长安汽车(000625)、江淮汽车(600418)、长城汽车(601633)、比亚迪(002594)等

本文核心数据:商用车销量市场份额、商用车产量市场集中度、商用车销量市场集中度、货车品牌市场份额及市场集中度、客车品牌市场份额及市场集中度等

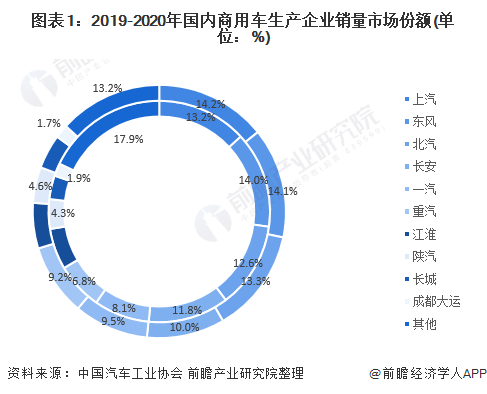

头部企业市场集中度较高,上汽、东风、北汽销量排名前三

据中国汽车工业协会统计分析,2020年商用车销量排名前十家企业依次为:上汽、东风、北汽、长安、一汽、重汽、江淮股份、陕汽集团、长城汽车和成都大运,其中,上汽、东风、北汽销量市场份额分别为14.2%、14.1%、13.3%。

与2019年相比,前十名公司销量均有不同程度的上升,其中重汽、长城汽车和中国一汽涨幅较大,重汽与长城较2019年相比涨幅超50%。由此可见,头部企业占据商用车销量市场绝大部分份额,商用车市场集中度较高。

注:内圈为2019年销量市场份额,外圈为2020年销量市场份额。

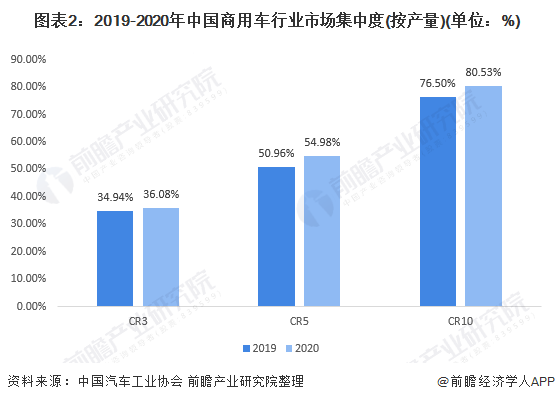

商用车产销集中度均呈现扩大趋势,前十企业份额合计超80%

从我国商用车行业产量市场集中度来看,2020年,商用车企业产量CR3、CR5、CR10份额分别为36.08%、54.98%、80.53%,较2019年均呈现小幅上升,说明商用车头部企业产量集中度有所提升。

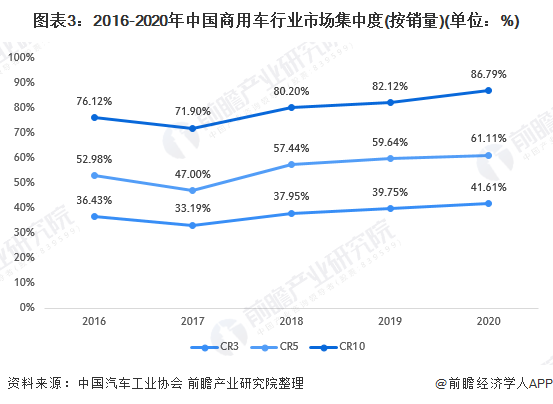

从我国商用车行业销量市场集中度来看,2020年,前十品牌合计销量达445.5万辆,占比合计达到86.79%,CR3、CR5、CR10份额较2019年也呈现进一步扩大,头部企业的稳定度越来越高,市场的集中度也在逐步提升。

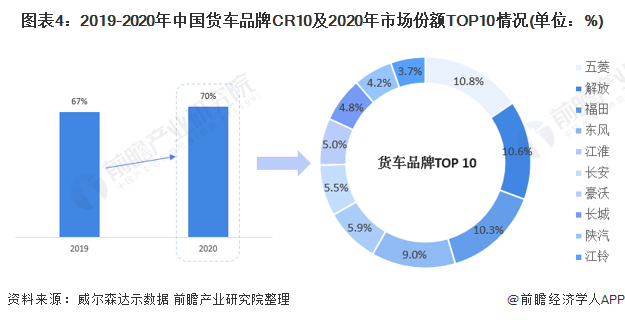

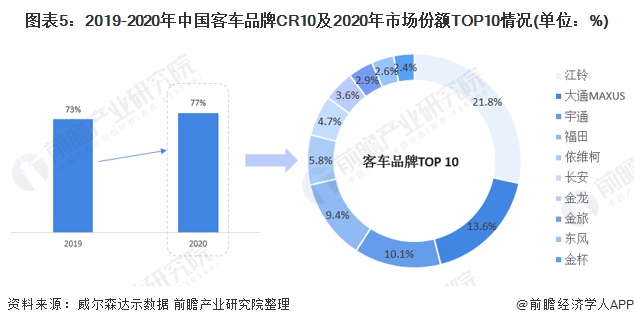

细分市场集中度进一步提升,货车及客车CR10均超过70%

从细分市场集中度来看,在货车领域,2020年,货车品牌CR10为70%,较2019年的67%有所提升。以五菱、解放、福田、东风为代表的企业适应市场变化上有着充足的经验,在顺境中,他们能够抓住机会进一步提升效率,在逆境中也能够稳健处置,保持甚至提升市场份额。

在客车领域,以江铃、上汽大通MAXUS、宇通客车领跑的客车市场集中度也在不断提升,2019年客车品牌CR10为73%,2020年上升至77%,行业中下游企业的抗风险能力相对较弱,政策的变动以及市场销量的波动对它们影响更为明显。

以上数据参考前瞻产业研究院《中国商用车行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院

-

补贴下坡 限行助推电动汽车销量2023-11-30

-

全球首款!特斯拉Model 3销量突破100万:低价是杀手锏2021-08-27

-

上汽集团成立商用车智能驾驶科创公司,推动自动驾驶商业化应用2021-08-27

-

上汽押注商用车自动驾驶,目标2022年L4级市场占有率国内第一2021-08-27

-

面对20万辆销量瓶颈,广汽埃安在汽车之外该如何突破?2021-08-27

-

日系三剑客销量分析:凯美瑞领跑,雅阁被芯片拖累?2021-08-27

-

特斯拉 Model 3 成为全球第一款累计销量超 100 万的电动汽车2021-08-26

-

工信部首次发布中国汽车产业发展年报:我国新能源汽车销量连续六年位居全球第一2021-08-26

-

东风汽车VS福田汽车VS一汽解放 中国商用车龙头谁“更胜一筹”?2021-08-26

-

7月皮卡销量出炉,长城卖爆,五十铃跌出神坛2021-08-25

-

中国商用车行业进出口市场现状分析:行业以出口为主2021-08-24

-

法系车复苏!销量同比大涨75% 累计销售已超去年全年2021-08-24

-

1-7月销量同比增长481% 哪吒汽车产量达到6万台2021-08-23

-

「奔奔E-Star」究竟靠什么维持销量?2021-08-23

-

7月销量三位数,广汽丰田凌尚到底输在哪?2021-08-23