五部门关于开展2024年新能源汽车下乡活动的通知

宁德时代半年报分析:拉动上下游产业链发展!

来源:新能源汽车网

时间:2021-08-27 14:06:39

热度:

宁德时代半年报分析:拉动上下游产业链发展!宁德时代(300750.SZ)上半年的业绩表现超出预期。8月25日,宁德时代发布2021年半年报,上半年实现营收440.75亿元,同比增长

宁德时代(300750.SZ)上半年的业绩表现超出预期。

8月25日,宁德时代发布2021年半年报,上半年实现营收440.75亿元,同比增长134.1%,实现归母净利润44.84亿元,同比增长131.4%,扣非后归母净利润39.18亿元,同比增长184.6%。经营活动现金净流量257.42亿元,同比增长341.8%。

资料来源:宁德时代

宁德时代的海外业务和储能业务增长迅速。此外,宁德时代在建产能不仅规模急剧扩张,而且建设速度也在加快。

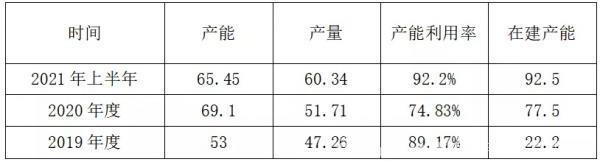

根据宁德时代半年报,上半年产能65.45GWh。而据统计,目前宁德时代计划建设的总产能,达到600-650GWh,并且有望在5年内建成达产。也就是说,5年要扩到现在5倍左右。

为此,宁德时代也启动了惊天大增发,计划融资582亿元,比很多动力电池企业整体估值要高得多。

1

毛利率维持稳定,储能占比提升

2021年第二季度,宁德时代毛利率为27.2%,同比下降1.8个百分点,环比基本持平。尤其是在上游原材料大幅涨价的情况下,仍然保持稳定的盈利能力,说明公司的规模优势、议价能力和成本管控能力非常强。

具体到业务层面上看,上半年,宁德时代动力电池系统销售收入为304.51亿元,同比增长125.94%;锂电池材料销售收入为49.86亿元,同比增长303.89%;储能系统销售收入46.93元,同比增长727.36%。

可以看到,宁德时代储能业务增长惊人。

从产能利用率角度来看,宁德时代上半年产能利用率达到92%,几乎满产。这说明市场需求旺盛。

资料来源:宁德时代年报

2021年1-7月份,中国新能源汽车渗透率已经达到10%。根据历史规律,经过这一拐点,新能源汽车将会从线性增长转变为指数级增长。

与此同时,以风电、光伏等清洁能源替代化石能源的革命正在加速到来。但是新能源发电并不稳定的特点,催生了市场对储能的需求,市场发展潜力巨大。

根据 GGII 数据,2020 年全球储能锂离子电池出货量为27GWh,同比增长 58.8%,其中中国储能锂离子电池出货量为 16.2GWh,同比增长 70.5%。

2021年7月,国家发展改革委、国家能源局发布《关于加快推动新型储能发展的指导意见》提出:到 2025 年,新型储能装机规模达 3000万千瓦以上。锂离子电池储能将迎来发展高峰期。

宁德时代储能领域的占比以肉眼可见的速度迅速提升。截至2021年6月,宁德时代储能业务营收占比已经超过10%。

资料来源:宁德时代年报

因此,无论是为了维持毛利率水平,还是巩固龙头地位,宁德时代在动力电池和储能电池双赛道上的扩产都势在必行。

2

定增筹资方案或最佳

扩产是一定的,但是扩产的资金来源却可以选择:一种是利用自有资金;二是融资。

目前来看,单GWh电池设备价格在2亿元左右,2021年上半年宁德时代归母净利润为44.84亿元,全部投入,仅够建设22GWh左右的产能。

2019年在建产能就已经达到22.2GWh。

2019年后,宁德时代的在建产能逐年大幅提升。到了2021年上半年,其在建产能已经增长至92.5GWh。

从整体规划来看,宁德时代已经有8个主要独资生产基地,包括宁德章湾区(东桥/湖东/湖西)、宁德车里湾、宁德福鼎、溧阳基地、四川基地、青海基地、德国工厂、广东肇庆,合计规划产能超500GWh。考虑目前合资产能,宁德时代产能规划600GWh至650GWh。

如此大规模的扩产,自有资金完全不能支撑,势必向外寻求融资。

不过,宁德时代2021年一季度末其资产负债率已经达到58.84%;第二季度已经升至63.67%,在制造领域,这一负债率并不算低。

为了降低资产负债率,股权融资成为宁德时代产能扩张的最佳方案。

宁德时代产能情况(单位:GWh)

资料来源:宁德时代年报

8月12日,宁德时代公布了582亿元的定增项目(部分项目此前已经官宣),来提升公司净资产规模,降低资产负债率,改善资本结构,增强财务稳健性。

之所以选择定向融资的方式,宁德时代可以在尽量小的稀释股权的情况下,获得较高的融资额度。按8月26日的市值计算,582亿占比不足总市值的5%。

3

拉动上下游产业链发展

如此大规模的融资,首先尝到甜头的当然是设备供应商。

根据GGII统计,自2020年10月至今,宁德时代累计发出的锂电设备订单已经超过160亿元。

此次定增之后,宁德时代对设备的需求继续攀升。定增的5个项目设备投资额合计约297亿。也就是说,先导智能、大族激光、海目星激光、璞泰来(嘉拓智能)、科恒股份(浩能科技)等十余家设备企业从中受益。

随后而来的,则是带来对上游产业链的需求。

从材料端来看,根据GGII数据,此次宁德时代近140GWh的新增产能,对应的锂新增需求约10万吨,相当于2021年全球锂消费量的20%;对应的正极材料用量折合三元正极材料超过20万吨,折合磷酸铁锂达到35万吨,而对应的锂电铜箔需求量达到 8万吨。

相关的结构件供应商也会收益,例如科达利等;正极:容百科技等;负极:璞泰来、中国宝安(贝特瑞)等;隔膜:恩捷股份等;电解液:天赐材料、新宙邦、永太科技、石大胜华等。

可以预见,大规模的扩产情况下,宁德时代与上下游的企业的关系势必进一步绑定,安全稳定的供应链已经是保证其稳定发展的重中之重。

——END——

-

政策大力支持 新能源汽车有望迎来产业大爆发2023-11-30

-

新能源汽车背后被忽视的碳排放2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

后补贴时代 电动汽车零部件出路在哪?2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

“独角兽”宁德时代来袭 补贴滑坡影响扣非净利润2023-11-30

-

动力电池独角兽宁德时代募资额较预期降了近六成2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30