五部门关于开展2024年新能源汽车下乡活动的通知

传统车企卷土重来!打响一场针对新势力的自卫反击战

来源:新能源汽车网

时间:2021-08-25 13:04:10

热度:

传统车企卷土重来!打响一场针对新势力的自卫反击战撰文 | 吴先之 冷泽林每月第一天,新势力会像例行公事一样发布上月交付量,并配合百分之几十、几百的“同比增速”收尾。当前造车新

撰文 | 吴先之 冷泽林

每月第一天,新势力会像例行公事一样发布上月交付量,并配合百分之几十、几百的“同比增速”收尾。

当前造车新势力没有一家跨过一万关卡,相比传统主机厂,绝对值不占优势,放大增速至少给人一种“高速成长”的感觉。

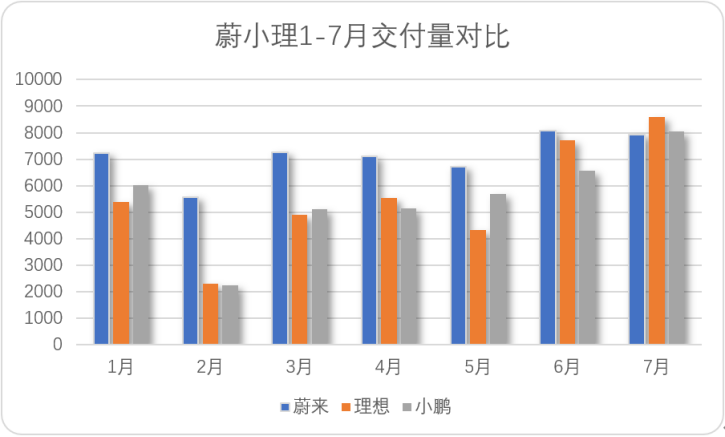

新势力内部呈现两极化,“蔚小理”三家几乎都已站稳8000量级,距离一万仅差临门一脚。而腰部品牌略显尴尬,例如哪吒、零跑,绝对值比不过三势力,环比增速上,一会儿直冲新高,一会儿又跌至谷底。

如果说一万台是生死线,那么“蔚小理”大半只脚已跨过了鬼门关,腰部车企大多还处于4000-6000量级,例如哪吒与零跑,距离三强尚有差距。

新势力一路狂奔之际,旧势力也在今年一扫往日颓势。据乘联会数据,上半年新能源榜单前十中,传统主机厂占据七席,比亚迪汉EV与秦PLUS DM-i分列第四、第十。新势力中仅有理想ONE一款车型挤进前十。

对于月交付量,传统主机厂比新势力低调得多。坏处是,风头被人压过一头,好处是危机事件爆发后,不易被人察觉。近期懂车帝旗下《懂车试验场》栏目报道了一起“比亚迪汉EV碰撞起火”的新闻,相比同期“蔚小理”的危机事件,就显得不那么引人关注了。

小鹏汽车董事长、CEO何小鹏此前在与光子星球对话时表示,今天每家都在储备粮草,行业竞争已经从春秋开始走入战国时代。

2021年已去大半,暑假也即将结束。这个假期,中国新造车企业有些在补课,比如蔚来在软件迭代方面、理想在纯电研发方面,有些企业好像在放假一般越来越没有存在感,比如销量不及预期但希望成功IPO的威马汽车,还有企业在抄作业,尤其是学习“蔚小理”三家,比如极氪发布会“像素级”模仿蔚来做用户企业、岚图学习理想做增程式车型等。

如何总结过去半年各家新势力车企的表现,以及未来行业将会向何处去?为此,光子星球采访了多位汽车行业核心从业人员,企图给出我们的答案。

蔚小理换座次与补课

一位专注汽车赛道的投资人士告诉光子星球,所有新势力中最让他意外的是理想,原本包括他在内的投资行业几乎所有人都不看好,但是最后他们用最少的钱、花最少的时间,做出一款车却卖得出奇的好,打了全部人的脸。

今年7月,头部新势力格局生变,“蔚小理”变为“理小蔚”,理想第一次月度交付量超越蔚来。

造车新势力中一度是流水的二三名,小鹏、理想、威马都曾在此留下过足迹,而蔚来始终是“高处不胜寒”的那个头。即使在销售淡季的春节期间,蔚来交付量依旧“坚挺”。

不过最近的5个月中理想、小鹏逐渐增长并在下半年开始的头一个月实现反超。这是否释放出一个信号,下半年的新能源市场或许将迎来更激烈的交锋。

在此之前,需要明确一点,无论从价格还是定位来看,目前蔚小理三家并没有直接竞争关系。他们更多的是需要在增量市场中拓展自己的目标客户,并且尝试“出圈”。

上半年,活动最为频繁的要属小鹏汽车。作为三家中价格较为亲民,较晚拥有主力车型,且为最后一家上市的车企,小鹏在今年上半年动作频繁。

首先是今年1月小鹏通过OTA推出XPILOT3.0,成为第一家实现软件收入的车企。之后通过数次升级,NGP领航驾驶和VPA停车场记忆泊车功能得以完善,奠定自己智能化及年轻化的品牌形象。

车型方面,分别推出了磷酸铁锂版P7和G3,并发布中期改款的G3i和新车P5,这两款车型将相继在9、10月迎来交付。资金方面,在中概股大跌的情况下,小鹏率先回港补充“弹药”,募集资金总额约为140亿港元。

因此,用“快”来总结小鹏的上半年尤为贴切。为什么小鹏要加速?这与前文提到的价格亲民和过去几年起步较晚有一定关系。

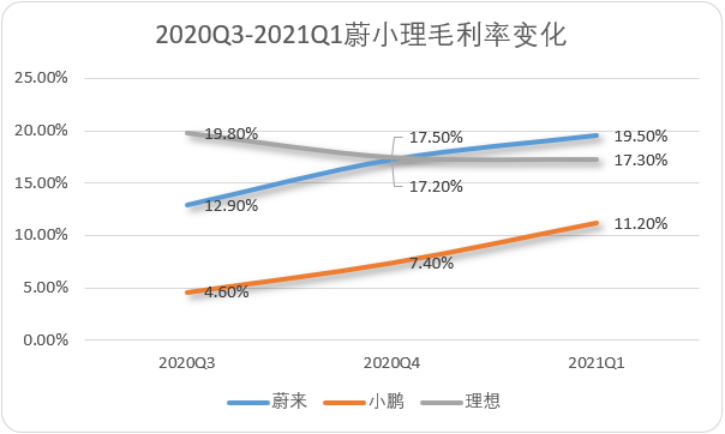

近三个季度毛利率方面,小鹏毛利率虽保持上升趋势,但始终与另外两强有一定差距,加之客单价不高,小鹏急需扩大销量来保证更为稳定的现金流。当前造车新势力声量较小,推出新车型覆盖更广的人群是提升销量等级的第一要素。

相反,理想今年上半年的关键词则为“慢”。

到目前为止有且仅有理想ONE一款车型正式上市。虽然在5月推出了中期大改款,但老款理想ONE已经停产,在售车型为统一售价的2021款理想ONE(除特殊颜色外)。据悉,理想接下来的X01和X03将分别于明、后年陆续上市。

理想的底气来自于理想ONE经久不衰的销量,此前凭借单一车型,也能长期保持造车新势力前三位置,而在改款发布后,又将销量提升一个等级。不错的毛利率与成本管理,使得理想对于现金流的需求小于其余两家。

理想汽车总裁沈亚楠于本月中旬向光子星球等透露,理想ONE的订单早已破万,预计在9月将实现交付过万。如果顺利,理想将是造车新势力首家单月交付量破万和单月单车型交付量破万的企业。因此,在新车型的推出节奏上和回港速度上,理想显得并不急躁。

过去几年,由于理想做SEV走了弯路,耽误了很多时间,最后只做出一款增程车型理想ONE,在纯电研发方面要远远落后于蔚来和小鹏。

不过,随着两次上市完成募资,理想需要在纯电研发方面进行补课。今年初,理想宣布在上海成立新研发中心,开发包括高压平台、超高速充电技术、自动驾驶技术、智能座舱、操作系统等,预计将容纳超2000名员工。

沈亚楠告诉光子星球,理想汽车此前在北京顺义建工厂的计划,也是为生产纯电车型做准备。按照规划,理想北京工厂将在 2023 年量产纯电车型。

整体上看,小鹏在今年上半年追求速度,而理想稳扎稳打继续追求单一车型的爆品策略,相比之下定位中高端的蔚来更像是进入蛰伏期,正在为新车型备战。

作为拥有最多在售车型的品牌,蔚来在今年并无新车与改款计划,已有一年时间没有推出新车型,而下一款车型ET7则要等到2022年,这其中有长达一年半左右的“真空期”。在没有新车型拉动销量的情况下,稳住局势尤为重要。

三家中,蔚来上市最早,但回港最慢。蔚来创始人、董事长兼CEO李斌此前声称IPO受阻主要因用户信托问题。

分析三家现金流不难发现,一季度现金和现金等价物、限制现金和短期投资,蔚来以475亿元排名榜首,加之高端定位和高定价,蔚来对于资金需求短时间不大。率先回港会有更多不确定性,这是蔚来在2018年率先在美股上市已经验证过的。

来看国内电动车中高端市场,目前在30-50万纯电赛道,蔚来是缺乏竞争对手的,但这一区间用户基数又远低于中低端市场。

根据2020年1月至2021年1月国内新能源车成交价格段数据,10万-15万区间占比最高,达20.92%,成交价25万元以下的占比合计达74.28%,且这一趋势在今年上半年或将持续扩大。

在经历过近3年的高端市场教育后,蔚来成功树立了中高端品牌,随着市场稳步推进,蔚来再进行大规模市场教育意义不大,边际效益低,因此蔚来今年转向储存战备资源也就不难理解。

头部三家中,目前仅有蔚来还未拥有自己的工厂,而是继续同江淮合作,坚持代工模式。今年一月江淮蔚来工厂全线产能为7500辆,对于蔚来限制不小。不过江淮方面提到,工厂扩建已经开始,预计年底实现双班产能30万辆。

到3月,蔚来单月产能已经提升至一万辆,不过受到芯片和电池影响,在3月末仍停产5天。李斌曾提到,实际每月7500辆的产能也有压力。据悉,此次落跌至第三,供应链产能可能仍是罪魁祸首。

提车周期长或将持续影响后续交付数据,蔚来需要8周左右,理想为3-5周,小鹏为6-8周。这意味着蔚来交付量数据存在滞后,往好了说让月度销量变得平滑,往坏了说爆发不足。按照李斌所提到的第三季度产能得以缓解,蔚来完成回追还需要向后延长两个月才能在数据上初见成效。

在全球电池与芯片荒下,蔚来产能无法在短期得到改变,而品牌和服务两项上,蔚来今年倒未放松。李斌称,今年蔚来将增设20个蔚来中心和120个蔚来空间,并在全国建设500座换电站,二代换电站也在4月开始陆续布局。

其中将蔚来中心开到挪威,打通全国首条川西藏羌充电环线,此番种种虽对短期销量无益,但却是在继续做高品牌调性与强化服务理念。不过蔚来整体节奏偏慢,除了让销量增长上疲软,在用户口碑上也带来一些弊端。

今年理想和小鹏在智能化上均取得一定进展的情况下,最早推出各项智能化功能的蔚来,在今年却对于自身的人机互动、车机系统和辅助驾驶等更新较为缓慢,以至于在蔚来官方APP上出现了不少吐槽声音,这也是蔚来亟需完成的补课项目。

除此以外,当前竞争加剧,资本监管趋严,股市持续波动,蔚来回港进程时间越久越易生变。一旦在诸多不利因素下寻求IPO,会影响整体估值。

纵观上半年企业动向,下半年造车新势力头部格局也就逐渐清晰。

按照常理来看,一个新兴市场放量最大的部分始终是中低端市场,较高定价的蔚来被较低价位的车企超越只是时间问题。

短期来看,下半年小鹏汽车在所处区间将继续强化市场份额,放量也是最快;理想产品力和实用性足够,但仍需依赖单一车型走量;蔚来得益于品牌的高端及粉丝的黏性,在无其他车型推出之前,如果不像最近舆论事件频发,销量仍能保持较为平稳的状态。

首页 下一页 上一页 尾页

-

政策大力支持 新能源汽车有望迎来产业大爆发2023-11-30

-

新能源汽车背后被忽视的碳排放2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

新能源车免车购税第九批目录分析:氢燃料电池破冰2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

新能源车电池安全引人关注2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30