五部门关于开展2024年新能源汽车下乡活动的通知

恒大汽车命悬一线,能否如期量产?

来源:新能源汽车网

时间:2021-08-17 11:13:10

热度:

恒大汽车命悬一线,能否如期量产?能做到全国第一房企的位置,许家印自有其独有的市场判断力和求生能力。在当初万科名声大噪的时候,恒大的名气还不是很大。但很快,恒大就跃居到前列,直至登上

能做到全国第一房企的位置,许家印自有其独有的市场判断力和求生能力。在当初万科名声大噪的时候,恒大的名气还不是很大。但很快,恒大就跃居到前列,直至登上榜首。进入到新时代之后,恒大求变,也是许家印在求变。房地产的未来不是许家印想要的未来,如何顺应市场的发展脉络才是关键。许家印看到了新能源车的发展机会,然后,一个猛子就扎了进来。

壹

相信恒大的智囊团会给许家印分析过新能源车的市场远景和愿景,包括各种政策的变化趋势和潜在的风险,以及技术的发展机会。那时候特斯拉还没有现在的规模和市值。许家印无疑看到了新能源车市场的发展机会。

只是新能源车市场是技术和资金驱动的市场,恒大没有这种技术基因。许家印的策略是买买买。相关的调研不知道是不是足够充分,事实上,如今走到这种局面,前期的研判以及对于新能源车发展面临着诸多方面的考虑和分析,显然并不是很充分。当然,资金面出现一定的问题或许也是关键所在。

当初和贾跃亭的恋爱到分手,恒大本应该“交了学费”才是。事实上,我们观察到的,貌似并没有多少触动,大手笔的出手,还是恒大高歌猛进的惯用手法。

许家印当初豪迈地表示,“我们要实施换道超车,就要走一条不寻常的路,走一条世界历史上所有汽车企业都没有走过的路。”

买买买成为一种主旋律。当时资金充裕的恒大有这样的豪气和大手笔是令业界都为之咋舌的。这就是“土豪”的手法。只是,许家印看到了方向,也制定了应对的策略,但或许忽视了新能源车量产过程中诸多后续资金的持续跟进也是非常重要的一环。如今,极有可能成为压死骆驼的最后一颗稻草。

贰

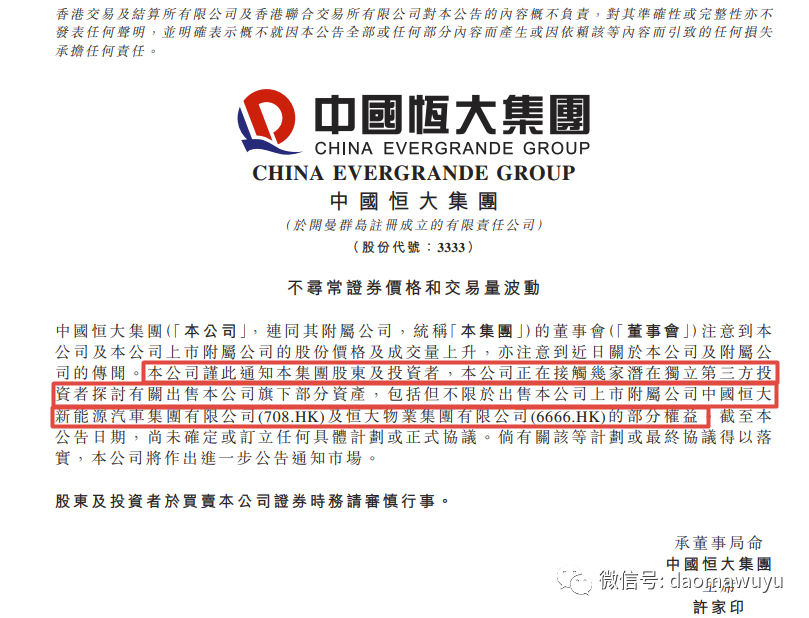

日前,中国恒大(3333.HK)发布公告称,恒大集团正在接触几家潜在独立第三方投资者,探讨有关出售本公司旗下部分资产,包括但不限于出售恒大集团上市附属公司中国恒大新能源汽车集团有限公司(00708.HK)及恒大物业集团有限公司(06666.HK)的部分权益。公告称,截至公告日期,尚未确定或订立任何具体计划或正式协议。倘该计划最终协议得以落实,公司将进一步公告。

本以为许家印豪迈地杀入新能源车市场,能对傲娇的特斯拉施以正面的竞争压力,但没想到,先“不行”的反而是还没有量产出新能源车的恒大。

相反,比亚迪、蔚来、小鹏、理想等新造车势力还在顽强地阻击着特斯拉,在新能源车市场一直苦苦地探索和追寻。许家印的铮铮誓言,并没有换来恒大汽车的量产化,以及给市场投下真正的一颗重磅炸弹。

恒大没钱了,真没钱了。恒大在全国范围内不断地推行房产、自有车位的大折扣抛售,被市场解读为恒大急需回笼资金,为了筹得资金,不得不开始“甩卖”一些资产。但显然,这些抛售是杯水车薪的,难以维系恒大对资金的渴望。

而在恒大发布公告之前,市场还有消息称,“在有关部门协调下,珠江投资、广州城投、越秀金控、华润等城投及万科、保利等央企正与恒大展开联合开发的谈判,预计将对恒大释放超过6000亿元的资产流动性。”

流动性吃紧的传闻一直不断,恒大面临的压力是可想而知的。市场还有消息称,恒大物业的股权出售对象可能是万科牵头的财团,不过,恒大和万科对此均表示没有可披露信息。与此同时,有媒体报道恒大曾接触深圳国资,深圳国资或为恒大汽车的潜在买家。而且,恒大汽车出售部分资产,并非整体出售。可以看出,许家印对新能源车并不死心。

叁

新能源车市场对于资金的需求真的是一个无底洞吗?或许贾跃亭是最有发言权的,当然,埃隆·马斯克估计也知道其中的苦衷,即使特斯拉做到如今的规模和市值,马斯克都在抱怨德国柏林超级工厂受到官僚主义干扰,不能快速进行量产。

许家印对于新能源车的资金需求估计不足吗?计划进入到这个市场,应该有更长远的规划才是,恒大的智囊团应该有充分的研判才是,充足的准备应该提前做好才是,为何恒大会走到今天的困境?这恐怕是市场非常感兴趣的关键所在。

或许自身资金链的问题,以及新能源车需要的持续投入超出了许家印的研判,以及智囊团的调研数据是不是漏掉了什么?

2019年,许家印表示,“未来三年将投入450亿元同步研发并制造15款 ,恒驰全系列产品于2021年陆续实现全面量产。”豪言壮语历历在目,犹如昨夜,许家印勾勒出恒大汽车三年的远大蓝图。

但是真到了2021年的时候,却发现根本不是这么回事。当然,全球市场的变化,以及突发的疫情对于经济发展的影响属于意外。

令人不解的是,在今年3月份恒大汽车业绩沟通会上,恒大汽车管理层还表示,“2025年实现年产销超100万辆,2035年实现年产销超500万辆。”这时候还在画饼,不知道是出于什么目的?如日中天的特斯拉在上海的超级工厂的年产量才45万辆,而且还要辐射到全球市场。

恒大汽车的豪迈让人看不懂了。在今年6月恒大汽车的夏季测试启动仪式上,恒大汽车总裁刘永灼宣布,今年第四季度,恒驰汽车全面进入试生产阶段,明年大规模交付。但是,首款车型量产还没有下线,市场却等来了恒大汽车要被迫出售部分股权的消息。这真是莫大的讽刺。

肆

8月9日,恒大汽车发布盈利预警公告,预计今年上半年录得净亏损约48亿元,约为去年同期净亏损约24.5亿元的两倍。公告表示,上半年净亏损主要由于拓展新能源汽车业务,处于投入阶段,购买固定资产及设备,研发等相关费用增加及利息支出。

恒大汽车3月25日发布的2020年财报显示,2020年,恒大汽车营收154.87亿元人民币,同比增长175%;实现净亏损76.65亿元,去年同期为49.47亿元,亏损同比扩大54.93%。今年上半年的亏损在扩大,全年的亏损无疑也会继续增加和扩大。

具体的数字中,新能源汽车部分实现营收1.88亿元,仅占恒大汽车总营收的1.21%,净亏损为52.20亿元。新能源车的开销还在持续增加,这或许是压倒恒大的最致命因素。汽车经营亏损主要来自27.44亿元股东贷款的利息开支、22.8亿元研发及广告开支,以及商誉及无形资产减值亏损10.4亿元。

由于恒大汽车还没有自己的量产汽车,也就没有自我造血能力,全靠母公司的输血,一旦母公司的输血跟不上的时候,恒大汽车的发展就面临着巨大的考验。恒大通过各种手段来回笼资金,把企业净负债率降下来,确保符合要求。

三大国际评级公司不断下调恒大的评级,让母公司面临着极大的发展风险,对子公司的输血就变得难以继续。恒大汽车自救,在去年9月,今年1月和5月进行了配股以及战投融资。三次融资,募得406亿港元,但仍难以缓解恒大紧绷的资金链。

恒大汽车想走短平快的发展模式,试图想多点开花,一次性就铺开多款车型,让业界都为之咋舌。有汽车行业人士表示,“汽车行业一般是一款一款来做,但恒大一下子做十来款车型,遍地开花,这已经违反了行业逻辑,更像是卖期房。”而事实上,造车新势力不是这种打法,新能源造车本质上是模仿iPhone新零售的商业模式,先出一款爆款车型来卖,一上市销量非常高,造车新势力倾注资源和精力集中在这一款车型。然后再进行拓展。恒大的打法不是这样,沿用了房地产市场的一些成功经验,想在别的赛道上同样成功,但事实证明是想多了。

现在,恒大汽车命悬一线,能否如期量产犹未可知。如今,恒大在新能源汽车领域投入已超过474亿元,其中249亿元用于收购技术和研发费用;225亿元用于工厂建设、设备采购、零部件采购等。但是,造车实在太花钱了。

最终,谁能帮助恒大汽车摆脱资金的困境,无论是出售部分股权,还是如何重组,目的是为了恒大汽车的真正量产车型下线,真的可以给市场带来恒大的新能源车,进而盘活整个恒大汽车产业。但是,这种发展困局,显然并不是很快就可以谈拢的,更主要的是,在新能源车赛道上,恒大有没有优势可言?如果,未来全盘出售也不足为怪。

-

政策大力支持 新能源汽车有望迎来产业大爆发2023-11-30

-

新能源汽车背后被忽视的碳排放2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

新能源车免车购税第九批目录分析:氢燃料电池破冰2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

新能源车电池安全引人关注2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30