五部门关于开展2024年新能源汽车下乡活动的通知

理想汽车港股之旅并未讨到好彩头,它还跑多远?

来源:新能源汽车网

时间:2021-08-16 21:03:10

热度:

理想汽车港股之旅并未讨到好彩头,它还跑多远?文 / 七公出品 / 节点财经上市即破发,理想汽车的港股之旅并未讨到好彩头。8月12日,已在美股上市的理想汽车(LI.US)再度登陆香港

文 / 七公

出品 / 节点财经

上市即破发,理想汽车的港股之旅并未讨到好彩头。

8月12日,已在美股上市的理想汽车(LI.US)再度登陆香港交易所主板,股票代码为2015.HK,共发行1亿股,发行价为118港元/股,共募集资金约115.5亿港元。截至8月13日收盘,理想汽车股价为114.6港元/股,上市两天下跌2.88%,总市值为2350亿港元左右。

理想汽车美股股价走势 图源:WIND

上市仪式上,理想汽车创始人李想表示:“今天我们在香港上市,回归祖国的资本市场,为理想汽车的发展再添动力。此次在香港交易所上市和全球发售,战略性地拓宽了我们的资本渠道,扩大了我们的投资者基础,并进一步增强了我们扩大规模、加大创新和进入新市场的能力。”

但是,据节点财经了解,理想汽车最终认购倍数约为5.5倍,与上个月小鹏汽车回港上市14.73倍认购,140亿港元的融资纪录相比,略显冷淡。

站在新能源汽车赛道“风口”上,且7月交付量刚刚问鼎造车新势力销售冠军,为何理想汽车回港遭到冷遇?有哪些内因?

/ 01 /

“钱当然要多多益善”

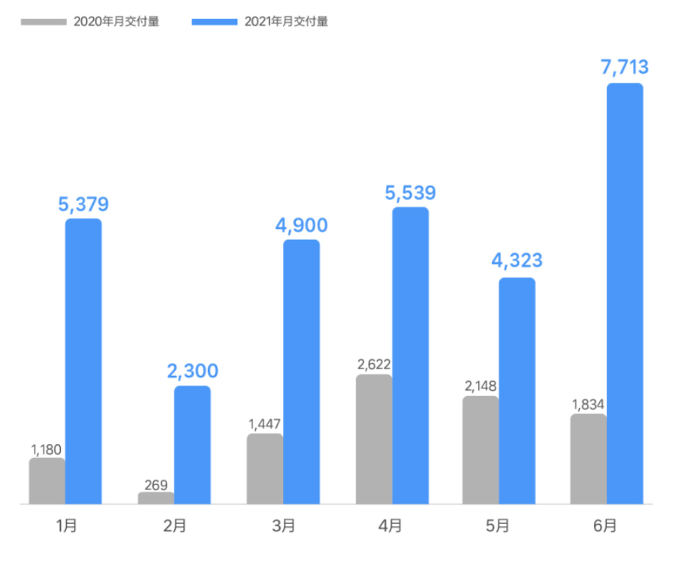

2021年以来,“交付难”问题在理想汽车身上有了明显的改善。

8月1日,理想汽车公布2021年7月交付数据,其7月交付8589辆理想ONE,单月交付量首次超过八千辆,位列造车新势力七月头把“交椅”,同比2020年7月增长251.3%,环比2021年6月增长11.4%。

事实上,今年上半年,理想汽车交付量一直维持在较好的水平,总交付量达到了30,154辆,特别是二季度,累计交付17575辆,不仅创季度交付量新纪录,也超越早先财报指引数据上限。

图源:爱卡汽车

不过,鉴于新能源造车项目绝对的“吞金兽”特质,理想汽车尚看不见盈利的曙光。

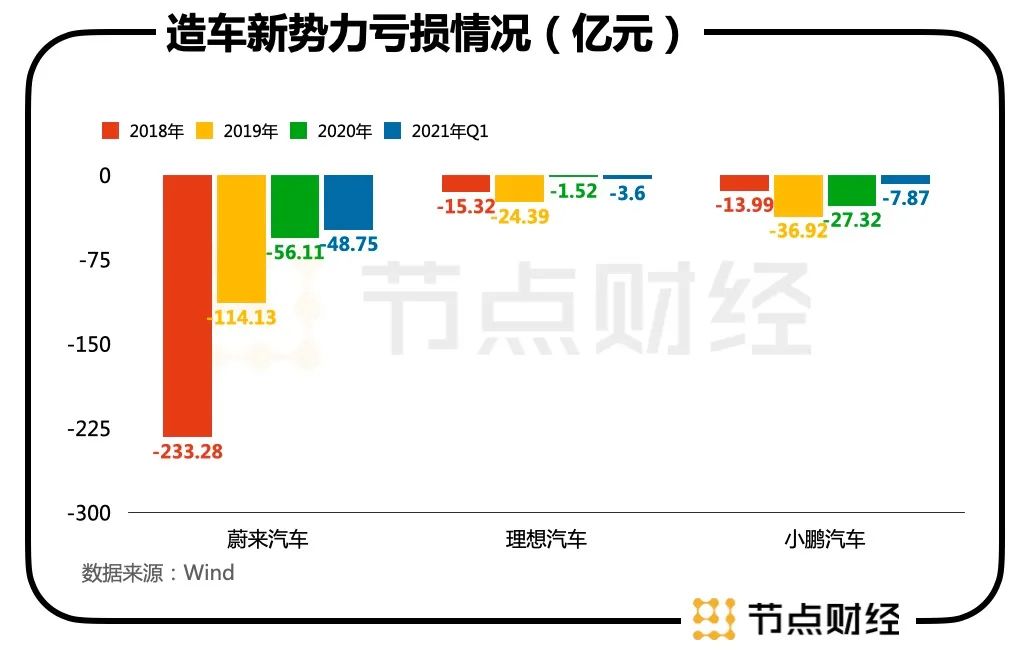

招股书显示,2018年至2021年Q1,理想汽车实现营收约133亿元,合计净亏损约44.83亿元。

值得一提的是,2020年理想汽车终于在毛利指标上扭亏为正,达到16.38%,净利润同比增长93.78%,从上年的亏损24.39亿元减亏至1.52亿元。

而在2021年一季度,由于来自对研发的投入和自动驾驶方案的投资,以及受自建工厂和大幅增长的营销支出拖累,理想汽车的亏损额度扩大到了3.6亿元,是去年同期亏损的4.7倍。

节点财经查阅招股书发现,2021年一季度,理想汽车研发投入和销售行政类支出分别为5.15亿元、5.1亿元,同比增长171%、352%,同时,公司预计今年亏损额度还会继续上升。

这和行业形态基本一致,造车是门极其烧钱的生意。

以特斯拉为例,从2003年正式成立到2008年交付首款车型Roadster,历时63个月,累计融资金额大约1亿美元,期间多次被金钱扼住命运喉咙,濒临破产边缘,至2020年,特斯拉在研发、工厂、生产线等方面的累计投入超过2300亿元。

拜腾则是典型的反面教材,烧光84亿后未造出一台量产车,如果C轮融资迟迟不能到位,未来令人担忧。

目前,国内造车新势力第一梯队中,蔚来汽车、理想汽车、小鹏汽车皆处于砸钱火拼阶段,盈利未见时间表。

其中,在最能彰显实力的研发投入上,2019年-2020年,三家的分别支出69.12亿元、22.7亿元和37.95亿元。

按照各自的规划,蔚来汽车计划2021年研发投入超过50亿元;理想汽车计划2021 年整体研发费用超过30亿元,并在未来3年逐步达到每年60亿元;小鹏汽车虽然没有透露具体的计划研发投入资金数据,但表示会大幅增加。

该背景下,融资能力非常要紧,钱最好源源不断。

一位车企高管直言:“未来汽车行业的变化会很大,最重要一点就是资本的驱动,拓宽融资渠道是无法回避的。”

李想本人亦深谙“钱关”的重要性,他曾说道,理想不介意任何一种方式的融资,包括二级市场、银行贷款和发债等,“钱当然是多多益善。”这从侧面反映出理想对资金的渴望。

招股书显示,截止2021年7月20日,理想汽车现金储备为303.6亿元,和蔚来汽车、小鹏汽车的现金储备475亿元和362亿元相比是最少的;截止2020年12月31日,公司经营现金活动所得现金净额为31亿元,在持续亏损的压力下,融资“补血”很显紧迫。

/ 02 /

“增程式技术”有近忧

也有远虑

作为造车新势力的“三强”之一,理想汽车的主要卖点亦或核心竞争力主要体现在其坚持的“增程式技术”上。

所谓“增程式技术”,就是在电动车上搭载一款可以发电的燃油机,当电池容量不足时,利用增程器给电池充电,以增加续航里程。增程模块就像一个大号的“充电宝”,只不过他的能量来自于燃油。

在新能源汽车市场发育尚不成熟的当下,理想携“增程式”动力系统入市,可以说是一个明智的选择。

该系统无需对司机朋友提出任何驾驶习惯要求,即解决了纯电动车充电时间长、长途旅行里程焦虑的问题,又享受政府对于新能源汽车各种政策,使用费用亲民,且有助于车企节约成本。

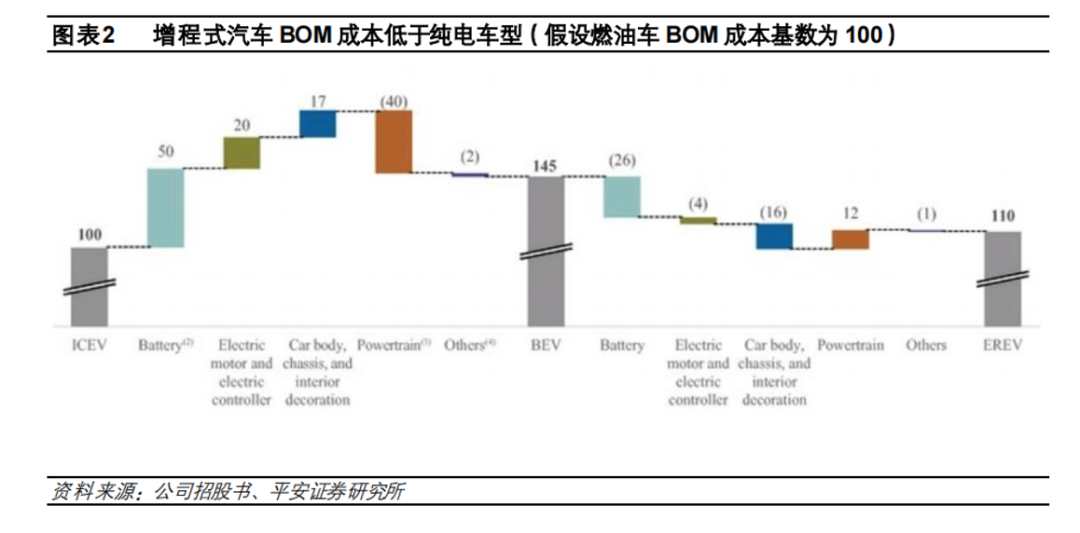

根据美股招股书信息,理想ONE单车BOM成本较一般纯电车型低 20%-25%, 较传统燃油车仅高出10%,受益于此,理想汽车2020年的毛利率高出蔚来汽车5.73个百分点,高出小鹏汽车6.07个百分点,并且理想汽车在成本管控方面做的更加出色。

图源:平安证券研报

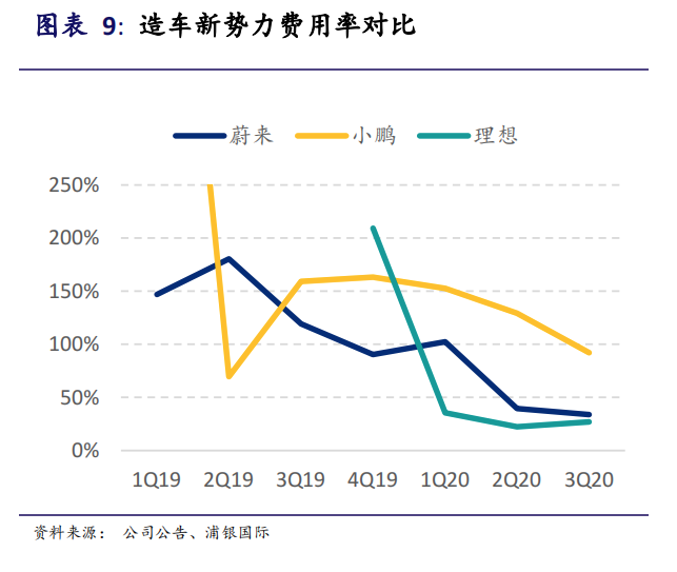

节点财经观察,在理想第一个完整交付的且比较艰难的2020 年一季度,公司就已经将费用率控制在35%左右,其后的二季度和三季度费用率连续低于小鹏和蔚来。

这导致同等交付体量下理想的盈利情况显著好于蔚来:新车开始交付的前两个季度,蔚来季均毛利为-1.3亿元,季均净亏损高达80亿元;而理想季均毛利 3400万元,季均净亏损仅为 6.5亿元。

图源:浦银国际研究报告

这一形势在今年一季度依然如故。蔚来汽车交付2万辆,亏损48.75亿元,理想汽车交付1.3万辆,亏损3.6亿元,单车亏损理想汽车要少得多,较大程度上反映出多车型和单车型在研发、营销上的投入差距。

尽管增程式技术享有突出优势,但不可忽视的是,这其实只是一种过渡方案,技术革新路上可选择的一条中间路线。

着眼近处,增程式电动车因为难以做到零排放,不符合环保理念,将成为各地取缔的对象,上海已确定2023年起插电式混合动力(含增程式)汽车不再送绿牌。上海之后,其他省市大概率会陆续跟进。

换言之,没有绿牌,以理想ONE为代表的增程式电动车的受追捧程度必然会大幅下滑。

为了应对政策的收紧,理想汽车在招股书中提及,正在投资研发下一代电动汽车技术,包括高倍率电池、高压平台和超快充电技术,从2023年开始, 每年至少推出两款新的高压纯电动车型。

从更长远的角度来看,纯电动智能汽车乃大势所趋,随着充电桩的保有量向加油站数量靠拢,新一代超级快充带来的充电速度的大幅提升,纯电汽车规模提升带来制造成本的下降,增程式电动的相对优势就会迅速衰减。

在竞争对手蔚来和小鹏靠纯电动汽车起步多年,且多款车型稳定量产车的情况下,李想的确还要为“理想”再加把劲。

/ 03 /

估值怎么看?

自2020年7月登陆美股纳斯达克,不到一年时间,理想汽车再次向港交所递表,成为继小鹏汽车后,第二家进行双重上市的造车新势力。

节点财经认为,造成理想汽车回港上市的原因有几个,一方面是对资金的饥渴,趁着市场对于新能源汽车行业的热情,将未来可能需要的弹药粮草提前储备好;另一方面,美国对中概股的监督和管理日趋严格,理想汽车已在2020 年12月高位增发过一次,通过港股上市可以降低对美国资本市场的过度依赖。

从估值来看,中泰证券选取同属新能源汽车赛道的港美股小鹏汽车-W、蔚来汽车(NIO US)、比亚迪股份做对标,按照彭博预测2021年理想市销率约为9.4 倍,同业的平均预测市销率约为13-14 倍,理想估值低于行业平均水平,更具投资价值。

浦银国际则预测理想2021年的汽车销售收入为180亿元,给予6倍的市销率,2021年的其他销售收入为5.5亿元,给与30倍市销率,采用分部加总法,理想2021年目标价为21.4 美元,对应港股目标价120港元左右,和此次赴港的最终发售价大体保持一致。

不管怎么说,估值都是动态变化和暂时的,理想汽车想要在资本市场获得进一步提升,产品上的打磨和精进是首要的。

对此,理想汽车在招股书中给出了两条路线并行的方法。其一是继续开发以城市纯电、长途发电为用户价值的增程电动平台;其二是研发可在十分钟内补充300-500公里续航的400千瓦超快充高压纯电平台。

具体而言,后续决定理想汽车市值的将有三个因素:政策因素;交付量,尤其是纯电汽车的交付量;何时盈利。

政策和交付层面,“碳中和”、“碳达峰”在各国加速推进,新能源市场的增长确定性很高,明年理想常州工厂产能扩张达到20万辆/年,北京顺义工厂计划2023年投产,2024年工业产值达到300亿元,有望为李想“到2025年,理想届时会拥有20%的市场份额,成为中国第一的智能电动车企业”的雄心夯实基础。

然而,在纯电汽车,智能化、自动驾驶技术的布控中,理想先行经验稍显不足,只有理想ONE一款车,且软硬件主要依赖供应商,如操作系统基于 Google 安卓,智能座舱来自创达和德赛西威。

另外,理想汽车的研发团队规模偏小。

截至2020 年底,理想汽车研发人员1400多人;小鹏汽车计划今年内把团队规模从 6000多人扩充到超过1万人,以上海车展时对外宣讲的占比50%计算,至少有5000人在搞研发;蔚来汽车在全球多地拥有研发中心,2019年调整后员工人数在7500左右,估摸研发人员也在3000以上。

盈利层面,一时半会应该几家造车新势力公司都实现不了,对估值的考量不大。总的来说,理想汽车需要尽快搭上纯电的顺风车,这样公司的内在价值才会沉得深,走得远。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

end

-

李克强以新能源汽车破题详解“新经济”2023-11-30

-

政策大力支持 新能源汽车有望迎来产业大爆发2023-11-30

-

新能源汽车背后被忽视的碳排放2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30

-

7月豪车销量榜:Model Y断崖下跌,理想ONE再破纪录2021-08-16

-

理想汽车港股破发,恒大汽车部分资产涉出售2021-08-16