五部门关于开展2024年新能源汽车下乡活动的通知

车规级激光雷达百家争鸣,将迎来产业发展拐点!

来源:新能源汽车网

时间:2021-05-19 20:06:29

热度:

车规级激光雷达百家争鸣,将迎来产业发展拐点!声明:本文为火石创造原创文章摘要:2021年上半年小鹏P5、蔚来ET7、极狐阿尔法s华为hi版等一批前装激光雷达的量产智能汽车集中发布,

声明:本文为火石创造原创文章

摘要:2021年上半年小鹏P5、蔚来ET7、极狐阿尔法s华为hi版等一批前装激光雷达的量产智能汽车集中发布,标志着激光雷达在量产车型上的应用将进入新阶段。

本文将从产业周期、产品地位、技术趋势、竞争格局四方面对车规级激光雷达产业的发展进行简要阐述分析,最后提出车规级激光雷达产业的发展建议。

(1)从产业周期来看,车规级激光雷达已先后经过技术起步、导入、探索的时期,进入快速发展阶段,可以看到车规级激光雷达与智能网联汽车的发展存在着产业共生关系,这种共生关系将随着高等级自动驾驶汽车的渗透提升而进一步强化;

(2)从产品地位来讲,保障车规级激光雷达的产业链竞争力与供应链的稳定性具有着战略意义;

(3)从技术趋势来分析,半固态将在近期主导,而固态类激光雷达将很有可能在中长期成为主流;

(4)从竞争格局来判断,国外先发优势并不显著,国内虽有差距但可追赶,“百花齐放”的局面之下车规级激光雷达将进入“合纵连横”的“战国争雄”时代。

最后建议方面提出车规级激光雷达企业应当把握住“车规”“量产”“性能”“价格”四个关键词,同时提升车规级激光雷达的自主可控水平,预防“卡脖子”。

01产业周期

与智能网联汽车产业共生发展,已先后经过技术起步、导入、探索时期,进入快速发展阶段 。

激光雷达技术起步阶段(自激光雷达发明至2000年):自21世纪60年代激光器发明后激光雷达得到发展,20世纪80年代左右,激光雷达的从科研领域进入商业领域,激光雷达开展商业化进程,Sick(西克)及 Hokuyo(北洋)等厂商推出的 2D 扫描式单线激光雷达产品被应用于工业测量以及早期无人驾驶研究项目。在这一阶段激光雷达的商业化处于起步阶段,在车载领域应用也同样有限。

激光雷达在无人驾驶领域的导入阶段(2000年至2010年):2000 年后激光雷达从单线扫描逐渐发展到多线扫描,激光雷达对环境三维高精度重建的能力被认可,激光雷达技术在无人驾驶应用中得到一定程度的发展。2004年开始的美国国防部先进研究项目局无人驾驶挑战赛(DARPA Grand Challenge)推动了无人驾驶技术的快速发展并带动了高线数激光雷达在无人驾驶中的应用。2005年Velodyne公司推出的 64线激光雷达在第二届挑战赛中得到广泛关注,2007年第三届挑战赛,六支完成比赛的队伍中五家使用了激光雷达,高线数激光雷达在无人驾驶中的应用前景得到了广泛的重视。无人驾驶挑战赛之后陆续有巨头科技公司及新兴无人驾驶公司投入无人驾驶技术研究,激光雷达被广泛应用于无人驾驶测试项目。在这一阶段美国公司Velodyne在激光雷达领域一定主导地位,激光雷达的车规化发展也正是在这一阶段开始进行。

车规级雷达进入探索发展阶段(2010年至2020年):2010年德国Ibeo同法国Valeo合作进行车规化激光雷达 SCALA 的开发,并于2017年实现量产,该激光雷达是全球首个通过车规认证并实现量产的激光雷达。在汽车产业“电气化、共享化、网联化、智能化”发展态势之下,激光雷达行业也随之进入迅速发展期,早期无人驾驶测试项目的规模持续扩张,而且随着技术成熟,开始有无人驾驶车队进行小范围商业化试点,此外激光雷达在高级辅助驾驶得到不断发展,依据应用领域的不同,激光雷达呈现性能及价格分层的发展趋势。2020 年Velodyne、Luminar 在纳斯达克完成上市。

车规级激光雷达快速发展阶段(自2021年开始):随着成本的下降、车规级标准的稳定实现、以及汽车智能化水平升级与渗透率提升的需求背景下,车规级激光雷达在2021年迎来爆发时刻。小鹏汽车与大疆孵化的Livox(览沃科技)达成合作,于今年推搭载了定制版车规级激光雷达的小鹏P5量产车,蔚来ET7搭载了Innovusion 超远距高精度激光雷达,极狐阿尔法s华为hi版本全车配置了3颗96线车规级激光雷达、此外即将上市的上汽R汽车ES33、长城WEY摩卡特醇版将分别搭载Luminar、Ibeo的激光雷达。可以看到在这一年,激光雷达在量产车中前装的表现有了质的飞跃,其后随着自动驾驶汽车尤其是高等级自动驾驶汽车渗透率的提升,可推测车规级激光雷达将会实现高速增长。

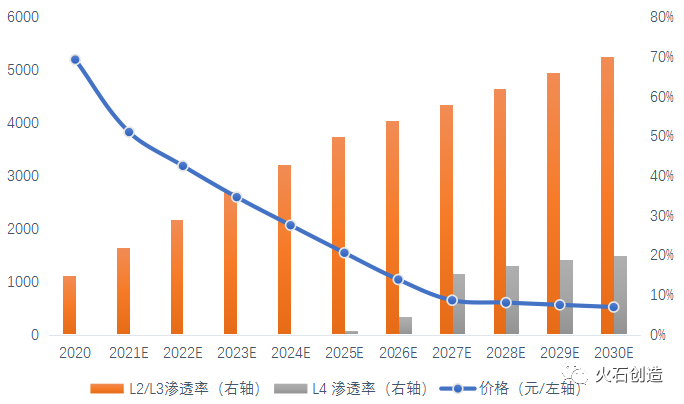

图1:激光雷达价格与无人驾驶渗透水平预测来源:开源证券,《激光雷达:助力智慧出行,探索无人驾驶》

02产品地位

激光雷达是高等级智能驾驶汽车主要选择,国内激光雷达技术自主发展具有着重要的战略意义。

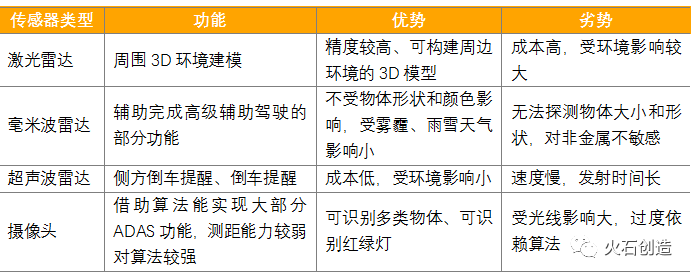

技术视角上,激光雷达是L3级以上的“自动驾驶之眼”。与智能网联汽车感知系统所使用的其他传感器相比,激光雷达在精度与建模能力方便的优势是其他传感器较难达到的,可极大程度弥补摄像头、毫米波雷达、超声波雷达的缺陷,例如与毫米波雷达相比,激光雷达具备较高的距离分辨率、角分辨率和速度分辨率,测量精度更高,对非金属也更为敏感,与摄像头相比较,激光雷达可以直接获取距离、角度、反射强度、速度等方面的信息。激光雷达对于保障自动驾驶汽车感知系统的精度和准确性具有重要的意义,故而激光雷达是高等级自动驾驶汽车感知系统中的主要选择,被誉为L3级以上的“自动驾驶之眼”。

当前量产车型多处于L3以下阶段,毫米波雷达甚至摄像头都能够满足汽车的视觉需求,若满足高等级自动驾驶系统的感知需求,受测距、分辨率、精度、信息全面性的高水平要求,激光雷达将会不可替代,激光雷达在自动驾驶中的重要地位在一定程度上已是一种技术共识,而随着激光雷达成本的进一步降低与车规标准的达成,激光雷达在自动驾驶中的应用将实现从技术共识到行业应用共识的转变。

表1:激光雷达与其他传感器功能与优劣势对比

来源:根据公开资料整理

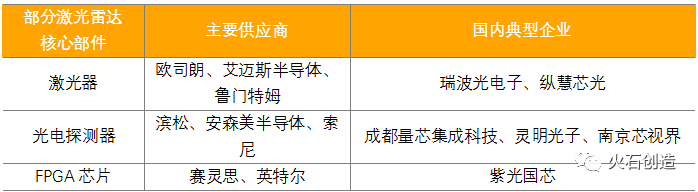

产业链安全视角上,激光雷达存在被卡脖子的风险。正是由于激光雷达在无人驾驶领域的重要战略地位,所以保障激光雷达的产业链与供应链的安全性将显得尤为重要。《科技日报》在2018年4月推出“亟待攻克的核心技术”系列专栏中列举了35项对于中国而言“卡脖子”的核心技术(包含光刻机、芯片等),其中激光雷达就位列其中。国内的有关企业在该领域经过一段时间的耕耘,已经涌现出禾赛科技、速腾聚创、镭神智能、华为、览沃科技等优秀的企业,然而激光器 、光电探测器、FPGA芯片、模拟芯片等激光雷达上游核心部件仍由外资企业主导。强化核心零部件技术的攻关对于我国激光雷达产业自主能力的提升将会至关重要。

表2:部分激光雷达核心部件及主要供应商、国内典型企业

来源:根据公开资料整理

03技术趋势

近期来看半固态激光雷达将是主流的技术方案,中长期来看固态激光雷达将是最优解。

从测距原理来看,可将激光雷达的主要方式分为三种,分别是ToF技术与FMCW技术,ToF测距法是通过直接测量发射激光与回波信号的时间差间接获得飞行时间反推目标距离,当前该项技术较为成熟。FMCW方案将发射激光的光频进行线性调制,通过回波信号与参考光进行相干拍频得到频率差,从而间接获得飞行时间反推目标距离。ToF 是目前市场车载中长距激光雷达的主流方案,未来随着FMCW 激光雷达技术的成熟与产业化进程的加快,可能会形成ToF与FMCW两种技术共存的局面。

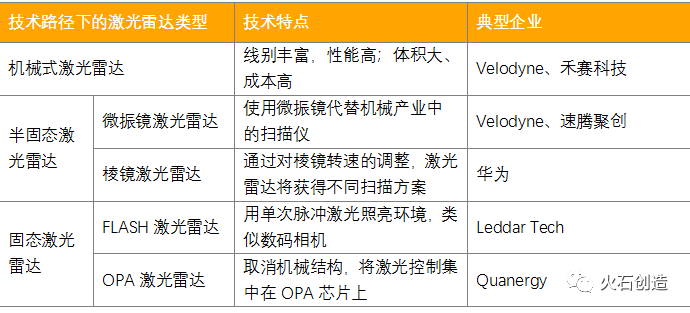

从技术结构来看,可将激光雷达划分为机械式激光雷达、半固态式激光雷达、固态式激光雷达。机械式激光类的优点是线别丰富、可实现360度高速旋转,但存在体积大、成本高、验证时间长的劣势,并且不利于乘用车整体的设计。半固态式包括转镜方案与微振镜方案,其中微振镜方案采用高速振动的二维振镜实现对空间一定范围的扫描测量,转镜方案采用收发模块保持不动,电机在带动转镜运动的过程中将光束反射至空间的一定范围。固态式激光雷达的特点是不包含机械运动部件,多采用OPA或者FLASH的技术。

表3:激光雷达的几条主要技术路径

来源:根据公开资料整理

基于成本、技术成熟度、车规级激光雷达性能要求等方面的考虑,短期内低成本、高可靠性的微振镜激光雷达、棱镜激光雷达等半固态式激光雷达将会是市场主流方案,中长期看,OPA、FLASH等方案代表的固态激光雷达有望得到技术突破并成为车规级激光雷达的主流选择。

04竞争格局

车规级激光雷达将进入“战国争雄”时代,市场当前百花齐放,“合纵连横”的竞争局面已经展开,终局犹未可知。

国外激光雷达企业方面,美国Velodyne 已经完成上市,成为首家激光雷达上市公司,在售产品主要为机械旋转方案的多线激光雷达,已发布半固态与固态产品,Luminar 紧随其后也已在纳斯达克上市,产品使用 1550 nm 激光器, Ouster、Aeva 等正在筹备上市中,布局芯片化 FMCW 连续波调频激光雷达。德国Ibeo 在售产品采用转镜方案,同时已发布纯固态产品。以色列Innoviz当前主要产品则为通过采用MEMS二维微振镜来实现激光扫描和接收。

国内激光雷达企业方面,以禾赛科技、速腾聚创、北科天绘、镭神智能、北醒光子等为代表激光雷达新兴公司在快速成长,科技巨头华为、大疆等也纷纷进军激光雷达市场,各自掌握独特的技术特色。当前车规级激光雷达的全球格局中,国外的先发优势并不显著,国内的技术水平并未存在较大程度的滞后,且车规级激光雷达的技术选择仍未明确、不同激光雷达技术难点差异大的局面下,仍有较大的追赶可能。

汽车传统厂商巨头方面(OEM),福特、现代投资了Velodyne、丰田、沃尔沃投资了Luminar,通用收购了strobe,保时捷控股了AEVA,北汽与上汽投资了速腾聚创,蔚来投资了Innovusion。汽车零部件巨头方面(Tier1),博世投资了TetraVue、采埃孚则收购了Ibeo的部分股权,安波幅则投资了Quanergy。传统车企以及汽车零部件巨头比较注重在激光雷达产业中的布局,而激光雷达的厂商也在寻求着产业下游稳定的合作伙伴,在这样的格局下,车规激光雷达的市场将不可避免的在传统汽车行业巨头或者造车新势力的影响下形成“合纵连横”的竞争局面。终局未至,最终车规级雷达的主导格局将会怎样,犹未可知。

表4:OEM或Tier1在激光雷达领域的布局

来源:根据公开资料整理

05发展建议

国内企业要强调“车规”“量产”“性能”“价格”四个方面,在技术与市场份额上实现突破,同时预防“卡脖子”。

国内企业要强化车规认证与量产能力提升。车规级的量产交付标准非常严苛,开发周期较漫长,既需要光、机、电等子模块的高度配合和协同优化的研究能力,还需要高精度水平的制造能力。车规级激光雷达厂商应当合理安排研究、车规认证与生产的节奏,同时积极探索与建设自动激光雷达生产的智能工厂。

国内企业应把握好性能与价格的关系。性能是车规级激光类的基础,价格是当前车规级激光雷达在行业应用中的痛点。企业在探索与研究市场主流技术的同时,应当具备一定的前瞻性,合理把握技术迭代节奏,强化自身在技术高度上的领先水平,对性能优越与存在降低成本空间的技术方案要保持高度的敏感性。

保障产业链供应链安全。当前激光雷达的上游核心部件对进口依赖度较高,国内激光雷达的相关企业可以尝试探索自主制造的能力,加强对行业发展趋势、供需变动的研判预测能力,整体上提升车规级激光雷达的自主可控水平,预防“卡脖子”。

参考文献:

禾赛科技招股说明书

开源证券,《激光雷达:助力智慧出行,探索无人驾驶》

西部证券,《自动驾驶商业化提速,千亿蓝海百家争鸣:激光雷达行业深度报告》

-

燃料电池汽车关键技术2023-11-30

-

国家燃气汽车工程技术研究中心获批国家科技服务业试点2023-11-30

-

混合动力汽车的六大关键技术2023-11-30

-

银隆掌握兆瓦级电池储能技术2023-11-30

-

特斯拉“完全自动驾驶”技术被美国交通部门调查2021-05-18

-

小马智行发布全新自动驾驶系统 将搭载Luminar激光雷达2021-05-14

-

特斯拉闹腾过火,华为“国产”自动驾驶技术倍受青睐!2021-05-14

-

三部门调整免征车辆购置税新能源汽车产品技术要求2021-05-14

-

特色独到,“全方位”4D成像雷达技术必将引领未来!2021-05-14

-

加快企业转型步伐,摩比斯召开战略和新技术发布会2021-05-11

-

福特、宝马共同投资固态电池初创企业 Solid Power2021-05-06

-

Addionics 推出“智能电极”技术 可大幅改善电池性能2021-05-05

-

圣戈班与Addionics公司合作开发大容量固态电池 可用于远距离快充电动汽车2021-05-05

-

|唐山5月1日起城配车辆必须为新能源;博格华纳2030年电动车占比达45%;广东发布退役充电设施回收拆解技术规范......2021-05-05

-

飞驰科技成功研制全球首台固态储氢燃料电池冷藏车2021-05-05