五部门关于开展2024年新能源汽车下乡活动的通知

新能源汽车产业链上游的三元前驱体,中国企业掌握话语权

来源:新能源汽车网

时间:2021-05-15 11:02:53

热度:

新能源汽车产业链上游的三元前驱体,中国企业掌握话语权 作者:江峰 新能源汽车产业链上游的三元前驱体,已经进入到寡头垄断时代,并由中国企业掌握话语权。 成立仅6年,中伟股份如何

作者:江峰

新能源汽车产业链上游的三元前驱体,已经进入到寡头垄断时代,并由中国企业掌握话语权。

成立仅6年,中伟股份如何后来居上成为全球第一?四强争霸的格局中,谁又能笑到最后?

【中国企业掌握话语权】

近段时间,随着华为、小米、OPPO的先后入局,在传统车企、造车新势力之外俨然又出来了一个“手机造车派”。

谁能在乱战之中最后胜出,恐怕没有人知道答案,唯一确切的,是新能源汽车增长势头相当恐怖。中汽协数据显示,3月份国内新能源汽车销量21.6万辆,同比增长332%,环比提高74%,其中乘用车销量20.1万辆,同比增加357%,环比上涨68%,产量、销量和出口均刷新了当月历史记录。

开源证券预计,2021年全球新能源汽车销量预测至530万辆(中国250万辆、欧洲210万辆、美国50万辆),同比增幅将达到69.6%。

光明的前景,不确定性的机会,反复纠结不止是雷军一人。

但只有竞争格局稳定、行业集中度高的赛道才是好的投资机会。与其在整车领域下盲注,不如从上游锂电池产业链细分领域寻找更为确定性的机会。

例如,位于上游的三元前驱体。

数据显示,2020年国内三元前驱体出货量、正极材料出货量、动力电池装机量增长率分别为45%、23%、2.3%,前驱体领先优势明显。

正极材料需求增速超过下游电池环节是因为行业高镍化发展趋势,而前驱体需求增速超过正极材料则在于集中度优势。

2020年,国内三元前驱体生产企业CR5(行业前5集中度)已经达到70%,较2019年继续提升10个百分点,进入到“寡头垄断”阶段。全球范围看,CR5已经达到55%。前驱体全球五强中,中伟股份、广东邦普、格林美、华友钴业均为中国企业。

对比看,正极材料国内CR5为63%,全球CR5仅有43%,出货量前三强为住友金属、LG化学和优美科,均为外资企业。

在掌控前驱体全球供应背景下,国内企业除了国内市场外,还要供应日韩正极材料企业,国内企业出货量增速远高于全球平均值。数据显示,2020年全球三元前驱体出货量为42万吨,同比增长34%。其中,国内企业出货量33万吨,同比增长45%,其占比达到78%。

行业集中度的持续提高又进一步巩固了中国企业的话语权,行业进入到难得的良性循环。

如果再考虑到即将爆发的储能市场,三元前驱体市场前景会更加广阔。

作为全球能源变革的重要影响因素之一,储能产业商业化落地即将加速。根据中国电池产业研究院发布的白皮书显示,2025年,中国市场储能用锂离子电池出货量或将达到60GWh,五年的复合增长率将超过33%。

显然,储能产业的大规模商业化将成为拉动锂离子电池消费的另一增长点,进而推动上游正极材料前驱体市场的快速发展。

因此,在下游动力锂电池与储能锂离子出货量快速增长的带动下,未来5年,三元前驱体需求的爆发十分确定。据ICC鑫椤资讯统计数据显示,2025年全球三元前驱体的出货量达到148万吨,较2020年同期(42万吨)增长252%,5年复合增长率高达28.65%。

那么,在中伟股份、广东邦普、格林美、华友钴业四强格局之中,谁又会是最终的霸主?

【四强争霸,中伟领先】

简单来说,目前的三元前驱体市场主要有三类玩家,一是属于向下游延伸布局的上游钴、锂企业,二是正极企业的自用产能,三是专门从事前驱体生产研发的企业。

第一类企业以格林美、华友钴业为代表的垂直一体化企业,核心竞争力在于上游的钴、镍等资源优势及对产业链的布局。

第二类企业以当升、长远锂科等正极材料生产企业为代表,前驱体产能以自用为主,下游需求稳定(自产自销,不愁销售)。广东邦普也属于这一类,但背靠的是宁德时代这座大山。

第三类企业是以中伟股份为代表的独立第三方企业,对于前驱体的专注是其生存的关键。

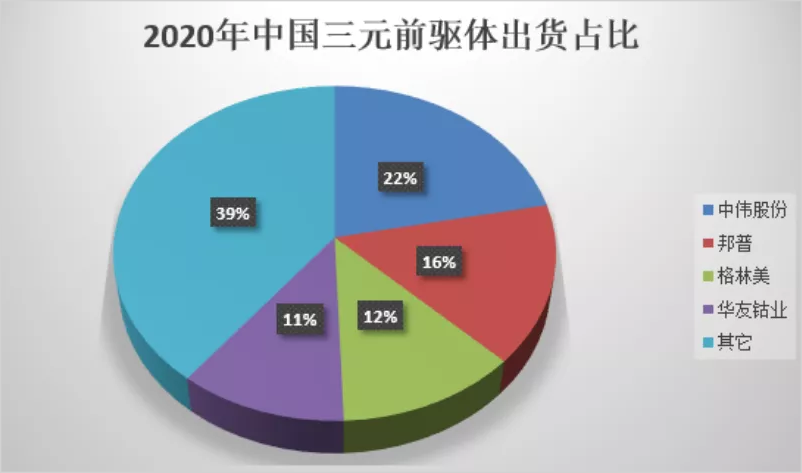

2020年,国内三元前驱体出货量排名依次为中伟股份(22%)、邦普(16%)、格林美(12%)、华友钴业(11%);2019年排名为格林美(18%)、中伟股份(14%)、邦普(10%)、华友钴业(未进入前五名)。

从市场份额变化看,专攻三元前驱体技术、并具有客户优势的中伟股份超越格林美成为行业老大,市场份额达到22%;广东邦普则在宁德时代的带动下跃升至第二名,市场份额达到16%;侧重产业链布局的格林美市场份额则下滑6个百分点。

在前驱体成本构成中,硫酸钴、硫酸镍和硫酸锰等前驱体原材料占比超过80%,上游资源优势对业内企业至关重要,但从四强的竞争格局变化看,技术壁垒与客户资源也是非常关键的两大因素。

作为正极材料正极生产过程中技术含量最高的环节,三元前驱体对锂电池能量密度、循环寿命等电化学性能起决定性作用。在高性能电池仍然稀缺的情况下,技术壁垒就成为主要矛盾。

一无上游资源、二无下游正极材料配套厂的中伟股份,一直将公司研发费用率维持在3%-5%的水平,每年开发与改进产品超过2000种。

在技术路线上,中伟股份一直以高镍低钴三元前驱体为研发与产销方向,基于共沉淀法形成多项核心技术,研发实力在业内领先。

更值得注意的是,中伟股份拥有着作为第三方独立厂商的客户资源优势,目前其产品储备已覆盖包括LG化学、特斯拉、宁德时代、比亚迪、三星SDI在内的全球主流电池企业。

尤其对特斯拉供货的放量,对中伟股份2020年业绩提振明显,而目前公司仍处于满负荷生产状态。未来几年,特斯拉上海工厂车辆交付年平均增长率将达到50%,将持续拉动中伟NCM811前驱体需求。

最新数据显示,2021年1-2月,中伟股份前驱体市场份额已经达到23%。

此外,三元前驱体具有一定非标特性,除了生产工艺之外,中伟股份在核心设备方面坚持自研,进一步满足了客户多样化的需求。

对比来看,格林美虽然具有一定成本优势,但其一体化布局的发展思路注定无法像中伟股份一样全力聚焦在前驱体单一领域,这也让中伟在客户资源方面遥遥领先。

2020年,中伟股份营业收入74.74亿元,全球市场份额达到17%,短短六年之间成为全球老大。而三元前驱体远期市场容量将达到1500亿元,公司营收远未触及天花板。

不过,随着工艺的改进与技术的成熟,三元前驱体最终将成为标准化的产品,成本优势则成为业内企业竞争的主要矛盾。

格林美这类产业链一体化布局的企业或许更具竞争力,但中伟股份也已经着手布局,发展循环冶炼。公司布局电池回收业务,利用废旧锂电池拆解、镍豆、镍粉及镍中间品、钴中间品等,长期看能够持续降低成本;此外,中伟还与青山控股达成战略合作,弥补了公司在镍原料方面的短板。

客观地说,由中国企业掌控话语权的三元前驱体,是目前新能源汽车产业链格局最好的细分领域,但前三强之间的差距并没有达到安全距离。

头部企业的产能正在继续扩张,未来行业竞争会更加激烈,资源、技术以及成本的比拼决定着最终鹿死谁手。

从中伟股份补资源短板、加快一体化布局的动作方向看,应该是“头号种子选手”。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

-

什么是新能源牌照?2023-11-30

-

为什么要推出新能源牌照?2023-11-30

-

新能源牌照申请资质条件2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

成本压力增大 新能源物流车补贴呼声起2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

新能源车电池安全引人关注2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30