五部门关于开展2024年新能源汽车下乡活动的通知

基本驾驶辅助功能市场增长,ADAS系统将在2025年基本普及

来源:新能源汽车网

时间:2021-04-04 18:04:54

热度:

基本驾驶辅助功能市场增长,ADAS系统将在2025年基本普及本文来源:智车科技/ 导读 /“到2025年,ADAS功能将无处不在,全球85%的汽车生产将采用某种程度的驾驶自动驾驶,

本文来源:智车科技

/ 导读 /

“到2025年,ADAS功能将无处不在,全球85%的汽车生产将采用某种程度的驾驶自动驾驶,而高度自动驾驶的L4/5级仍将是罕见的。”

罗兰贝格(Roland Berger)公司的一项最新发布研究表明,到2025年ADAS先进辅助驾驶系统将在日常车辆中普遍存在,而ADAS的开发近期因新冠疫情而推迟,行业必须及时迎头赶上以满足未来的法规和需求。

随着基本驾驶辅助功能市场的增长,到2025年,这项技术将成为每一款新车的共同特点。

研究摘要

到2025年,先进的驾驶员辅助系统(ADAS)将成为发达国家几乎所有新车的共同特点。但制造商、供应商、行业分析师和学术界对ADAS功能未来渗透的预测结果却大相径庭。此外,即使是历史上的渗透率也受到业界的广泛争议。

为了找到更准确的答案,罗兰贝格最近调查了80多家一级全球制造商、汽车供应商和行业专家,以及近3000名驾驶员,直接市场专家调查、国际消费者调查,以及深入的案头研究,了解到2025年及以后ADAS预期功能的供需情况。

研究中大致分析了18个已商用或至2025年可商用的ADAS功能。研究发现2025年全球生产的85%的汽车将具备一定程度的自动驾驶功能(L1级及以上)。同时,预计到2025年L4级(“高度自动驾驶”)或L5级(“自动驾驶”)功能的渗透率不会超过1%。

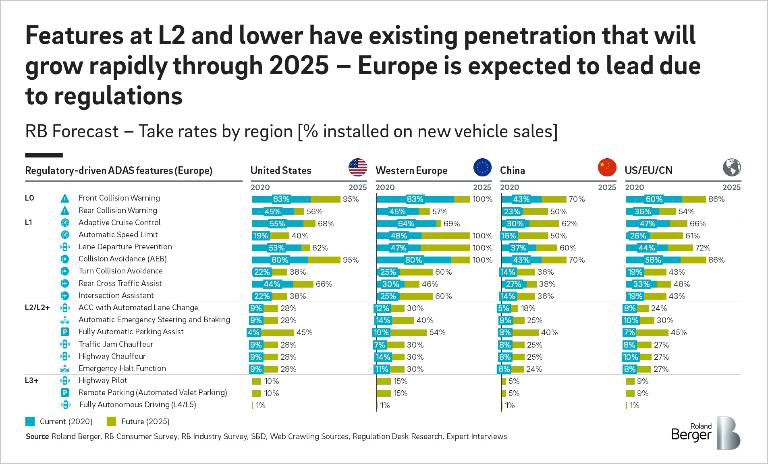

由于更严格的法规,预计到2025年欧洲将在ADAS普及率方面领先所有其他地区。同时,美国在ADAS功能方面以10-20%的优势排在中国之前,尤其是在基本L1级功能和L3级(“有条件自动驾驶”)功能或更高水平的普及率方面。

尽管持续的大疫情已经减缓了全球ADAS系统的发展和需求,但预测到2025年基本的驾驶员辅助功能仍将显著增长,从而使这项技术无处不在。因此,关键的传感器设备,如前向雷达和摄像头,在未来几年将成为标准的车载设备。

功能定义

发明先进的驾驶员辅助系统是为了减少造成大多数车祸的人为失误。这项技术最早始于50年前采用防抱死制动器,后来ADAS发展到包括电子稳定控制、牵引力控制、盲点信息系统、车道偏离警告和自适应巡航控制。

如今ADAS是汽车电子领域增长最快的细分市场之一,但并非所有的ADAS系统都得到同样重视。事实上,ADAS系统没有标准的命名法,这使得跟踪它们的发展变得困难。使问题更加复杂的是,原始设备制造商通常将多个ADAS功能捆绑到可选的技术包中,或者仅通过付费软件更新来启用功能。

但是,从广义上讲,ADAS由以下六个特征级别(L0-L5)之一定义:

· L0:“基本”。包括前后碰撞警告指示灯、BSD盲点探测器和LDW车道偏离警告。许多现代车辆要么标配这些功能,要么将其作为选装配置。

· L1:“驾驶员辅助”。包括AEB自动紧急制动、ACC自适应巡航控制、LKA车道保持辅助、距离控制、自动限速、交互辅助和防撞功能。福特的Co-Pilot 360安全套件就是一个很好的例子。

· L2:“部分自动驾驶”。这包括具有车道保持辅助功能的自适应巡航控制、高级巡航控制(具有并行自动车道切换功能的一定条件下无需驾驶员视觉关注和手动操作的自适应巡航控制)、自动紧急转向和制动以及全自动泊车辅助功能。福特的Co-Pilot 360 Assist+,通用的Super/Ultra Cruise,特斯拉的Autopilot,沃尔沃的Pilot Assist都属于例子。

· L3:“有条件自动驾驶”。 带自动变道的高速公路驾驶,全环境监控,远程停车,出口与出口之间无人交互。例如特斯拉的Autopilot、奥迪的Traffic Jam Pilot,、梅赛德斯的Drive Pilot和宝马的ADS iNEXT。

· L4:“高度自动驾驶”。在某些情况下完全自动驾驶,无需人工作为后备。目前量产车型尚未提供或宣布。

· L5:“全自动驾驶”。完全自动驾驶的车辆,无需人工驾驶。目前尚未实现,预计最早要到2030年或2035年。

以上水平分级将用于分析ADAS的现状。

关键见解

在调查了80多位汽车专家(其中50%来自OEM厂商、40%来自Tier 1供应商、5%来自美国、欧洲和中国的技术/行业分析师)之后,罗兰贝格对近3000名在过去12个月内(或打算在未来三年内)购买或租赁新车的潜在消费者进行了调查。然后,将这两个数据集与来自领先分析师和第三方数据库(包括IHS Market、SBD Automotive、NADA和JD Power)的研究进行交叉参照。

以下是2025年及以后各地区ADAS主要见解的专有预测:

1. 到2025年,L3级及以上功能将占ADAS总渗透率的10-15%,而L2级功能将在所有地区实现30%以上的渗透率。

2. 由于更严格的法规,预计到2025年欧洲将拥有最高的ADAS新车销售渗透率。大约46%的车辆将只有L1级功能,同时将在L2级和L3级功能方面领先世界,分别为39%和14%。与美国和中国不同的是,预计100%的欧洲汽车将拥有至少L1级或更高的技术。

3. 与欧洲一样,预计到2025年,美国市场将全面大幅增加ADAS的可用性,甚至超过中国。预测超过50%的新车将采用L1级技术、35%采用L2级技术、9%采用L3级功能,只有1%采用L4/L5级技术。预计到该年度只有不到5%的美国汽车除了简单的警告指示外没有ADAS功能。

4. 预计到2025年,中国新车采用ADAS也将实现相当水平的增长,尽管总体上比美国低25%左右。预测约30%的新车将几乎没有ADAS功能,30%的新车将只有L1级功能,三分之一的新车具有L2级功能,其余(5%)的新车具有L3级或更高的功能。

5. 在全球范围内,预计到2025年全球14%的车辆无ADAS功能,40%的车辆具有L1级功能,36%的车辆具有L2级功能,10%的车辆具有L3级或更高功能。

总而言之,将从目前水平急剧上升,如下图所示。

2025年ADAS功能渗透率预测

由于监管要求,预计到2025年,欧洲ADAS功能将迅速发展并引领整体。事实上,到2024年,欧盟对ADAS功能的规定要求将使前向摄像头和雷达成为在欧盟销售的所有车辆的标配设备。例如,预计碰撞预警报警功能渗透率将从目前的83%上升到2025年的100%。同样,自动限速将从今天的48%跃升到同期的100%,车道偏离预防功能渗透率也将翻一番而达到100%。

由于ADAS功能越来越标准化和商品化,随着产量的增加,原始设备制造商将越来越多地寻找传感器设计和供应商,特别是在欧洲,但美国和中国在未来几年也都将需要更多的ADAS功能。反过来,ADAS价值链上的供应商必须重新考虑其差异化的来源,无论是在制造规模还是新产品和软件方面。

各级别ADAS功能渗透率预测

研究结论

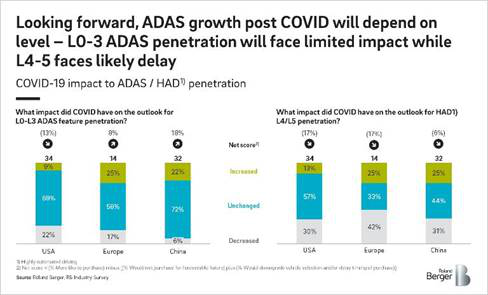

根据罗兰贝格的调查模型,向前看,疫情之后的ADAS增长将取决于功能水平级别。例如L0-3渗透率将面临有限的影响,而L4-5级功能可能会面临延迟,因为原始设备制造商及其供应商将调整其战略,以适应全球市场走向全面复苏时的下滑和不断变化的需求。

正如研究所揭示的,某些地区会比其他地区遭受更大的影响。当被问及COVID将对L0-L3采用前景产生什么影响时,美国受访者表示,COVID前的净负面影响(net negative impact)为13%。相反,中国受访者的净积极影响为18%,其次是欧洲受访者,净积极影响为8%。

换言之,由于经济挑战,美国消费者计划限制购买ADAS功能,而中国和欧洲消费者对ADAS功能的兴趣随着法规和可用技术的增加而增加。也就是说,预计到2025年,这三个地区的ADAS采用率都将大幅提高。

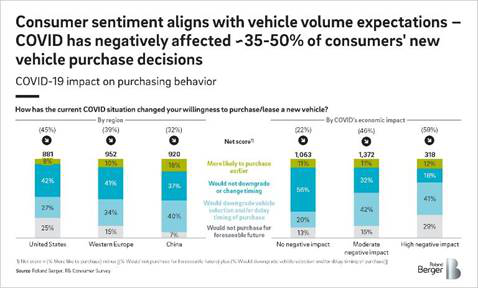

然而,就一般的汽车购买意愿而言,新冠疫情对消费者情绪带来的衰退效应是一致的。全球三分之一到近一半的受访者表示,COVID对他们到2025年购买新车的意愿产生了负面影响。就地区而言,美国受访者表示COVID使新车意愿减少了-45%,其次是欧洲-39%,中国-32%,这是未来几年汽车市场无法避免的担忧。

尽管ADAS的未来仍然充满希望,但会受到新冠疫情的持久影响。这种不确定性对美国采用ADAS以及全球采用更先进的自动驾驶功能造成了一定的负面影响。尽管如此,ADAS功能将在2025年继续显著增长,并在2030年和2035年获得更多动力,预计届时第一波高级自动驾驶和/或完全自动驾驶车辆将首次亮相。

较低级别ADAS 系统的渗透率受新冠疫情影响相对较小

新冠疫情对消费者购车意愿带来明显影响

参考文献:

ADVANCED DRIVER-ASSISTANCE SYSTEMS: A UBIQUITOUS TECHNOLOGY FOR THE FUTURE OF VEHICLES,Roland Berger,Aauthor:Konstantin Shirokinskiy, Wolfgang Bernhart , Stephan Keese。

-

公安部发布道路交通安全法(修订建议稿):明确自动驾驶功能汽车进行道路测试和通行的相关要求2021-03-31

-

江铃福特乘用车推出Family Space体验店等新车NEWS2021-03-29

-

广汽埃安旗下全新车型Aion y将于3月29日开启预售2021-03-26

-

比亚迪发布新车的节奏就没有断过2021-03-26

-

车辆相关功能所带来的隐私泄露问题将日益严重2021-03-22

-

342批新车公示新能源专用车2021-03-19

-

枫叶和力帆科技拿来嘉际改标换芯成新车卖高价2021-03-18

-

宝马Mini品牌将在2030年实现全电动化2021-03-15

-

春蚁盎然 多彩焕新 小蚂蚁15万蚁粉款两版新车上市 补贴后售价6.98万起2021-03-08

-

天津:将在居民小区建设公共充电桩2000台2021-03-02

-

比亚迪汉DM正式开启保电功能OTA升级2021-02-25

-

免费升级!比亚迪汉 DM 推出保电功能2021-02-24

-

抓住苹果?“代工之王”富士康新车年内发布,一口气出三款2021-02-23

-

“奥迪脸的汉”来了!比亚迪新车e9开始交付2021-02-22

-

又一比亚迪新车采用刀片电池,主打网约车市场2021-02-20