五部门关于开展2024年新能源汽车下乡活动的通知

一文带你了解全国充电配套设施分布情况

来源:新能源汽车网

时间:2021-03-11 15:00:35

热度:

一文带你了解全国充电配套设施分布情况随着我国新能源汽车充电配套设施的政策不断推动充电基础设施的建设工作,我国新能源汽车和充电桩的车桩比水平不断提高且分布较合理。近日,奥迪RS e-

随着我国新能源汽车充电配套设施的政策不断推动充电基础设施的建设工作,我国新能源汽车和充电桩的车桩比水平不断提高且分布较合理。

近日,奥迪RS e-tron GT车型正式在中国亮相,这也是奥迪品牌首款纯电动GT跑车,该车将在2021年内正式引进中国市场。

据一汽大众奥迪官网显示,车身底部集成了800伏的锂离子电池,根据WLTP测试规程,其续航能力可达472公里。

在充电速度方面,RS e-tron GT在800伏充电站,充电约5分钟即可行驶100公里。如若充电22.5分钟,电量可从5%恢复至80%左右。

RS e-tron GT还可配备e-tron充电系统连线及22千瓦(交流)车载充电器以便其家庭充电。

奥迪的公共充电服务也较为完备,奥迪还具有品牌合作充电站和经销商充电站。截止2019年,多个品牌合作充电站和经销商充电站已经在全国十余个城市开通服务,其充电平台已覆盖超过全国200个城市,引入超过12万个公共区域充电桩资源。依托My Audi APP数字化平台,提供充电服务功能,帮助其新能源汽车用户查找充电桩并导航前往,同时可进行远程实时监控。

奥迪提供了e-tron充电服务,但只能用于奥迪品牌的电动车型且目前仅在欧洲国家可使用。在中国,奥迪自身的充电资源已经覆盖我国多处地区,但仍有个别地区仍未建设较为合理的充电站。那么我国充电基础设施建设情况如何?

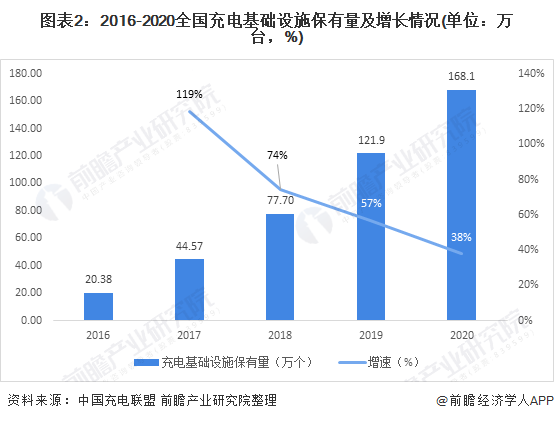

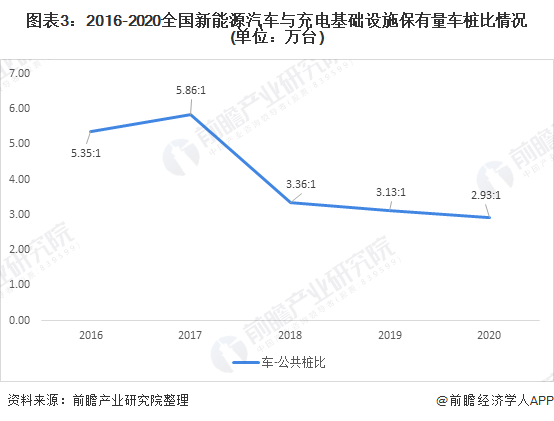

截至2020年底全国充电基础设施近170万个,车桩比达2.93:1

2016-2020年,全国充电基础设施(公共+私人)保有量从20.38万个涨至168.1万个,复合增长率为69.47%。截至2021年1月,全国充电基础设施保有量为171.6万个。

随着新能源汽车的发展和充电市场逐渐成熟,我国充电桩和新能源汽车的配比也日渐趋于合理。根据中国充电联盟公布的公共及私人充电桩保有量和公安部公布的新能源汽车保有量推算,2016-2020年,从5.35:1的水平提升至2.93:1的水平,这意味着从1个充电桩需对应5.35辆新能源汽车演变至1个充电桩仅需对应2.93辆新能源汽车。

从整体充电桩车桩比的数据来看,在充电基础设施的布局上大有改善,但与《电动汽车充电基础设施发展指南(2015-2020年)》的规划仍有所差距,到2020年,规划车桩比(新能源汽车与充电桩保有量)配比基本达到1∶1。

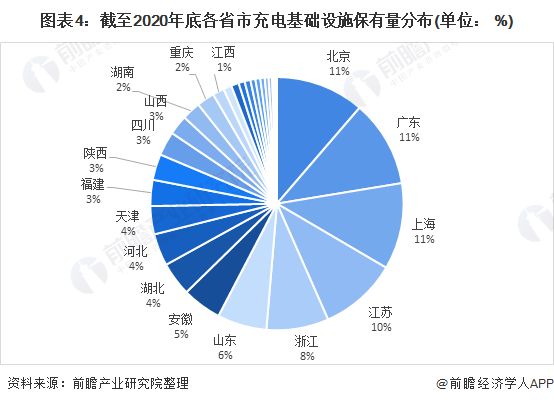

Top5省市地区公共充电桩数量遥遥领先于其他地区

截至2020年底,各省市中公共充电桩保有量Top5的城市为北京、广东、上海、江苏、浙江,分别有8.6万台、8.6万台、8.6万台、7.7万台和6.3万台,分别占总保有量的11%、1%、11%、10%和8%;而截至2021年1月,广东的公共充电桩保有量超北京成为全国第一,其数量达11.1万个,占全国的14%。

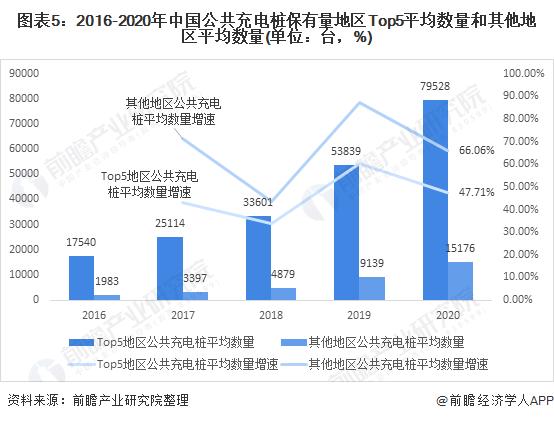

根据中国充电联盟公布的各省份公共充电桩数据及全国公共充电桩保有量计算,2016-2020年,所有城市的公共充电桩平均保有量均呈逐年增长态势且增速较快,且增速在2019年达到峰值,Top5的增速为66.06%,其他城市的平均增速在47.71%。2020年,Top5地区的平均保有量达到79528台,其他城市的平均数量为15176台。

从上图中不难发现,前五城市和其他城市间充电桩数量的差距较大,但从各省市人口和新能源汽车数量匹配度来说,全国充电基础设施建设逐渐形成较为合理的配比,但随车配建私人桩的配建的建设工作却出现一些阻碍。

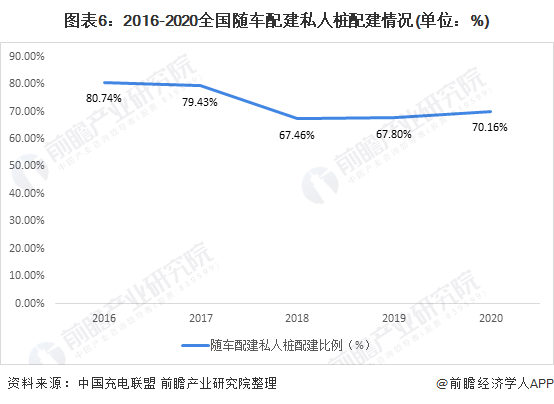

随车配建私人桩比例维持在一定水平

2016-2020年,随车配建私人桩的配建比例在一定水平内上下波动,2016年,配建比例为80.74%,2020年配建比例降至70.16%。

注:因中国充电联盟暂未公布2021年1月具体配件比,用其在2021年1月采样信息推测,参与采用的127.8万辆车的中有90.5万辆配建随车私人充电桩,故配建比为70.81%。

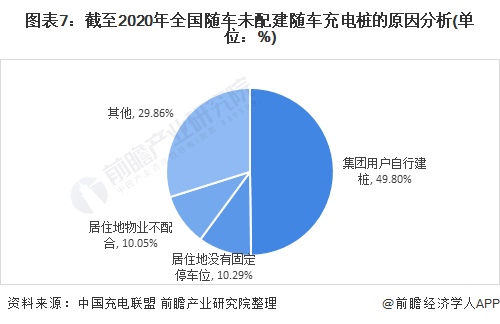

截至2020年,有49.80%的车主中未配建随车充电桩的原因占比最大的为集团用户自行建桩,跟居住地有关的原因占20.34%;工作地没有固定停车位、报装难度大、用户选用专用场站充电及其他原因占比为29.86%。

综上所述,全国充电基础设施建设逐渐趋于合理化配置,但私人充电桩的配建仍存在问题,未来政府可在私人充电桩的建设上加大政策力度,并加强街道办对于物业在建设充电桩方面的监管问题。

以上内容参考前瞻产业研究院《中国电动汽车充电桩行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

来源:前瞻产业研究院

-

李克强以新能源汽车破题详解“新经济”2023-11-30

-

政策大力支持 新能源汽车有望迎来产业大爆发2023-11-30

-

新能源汽车背后被忽视的碳排放2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30

-

特斯拉中国工商变更:经营范围不再包括新能源汽车换电设施销售2021-03-10

-

美股全线收高纳指涨近4% 新能源汽车股大涨2021-03-10