五部门关于开展2024年新能源汽车下乡活动的通知

来自Proterra的动力电池业务带来的思考

来源:新能源汽车网

时间:2021-02-24 11:01:46

热度:

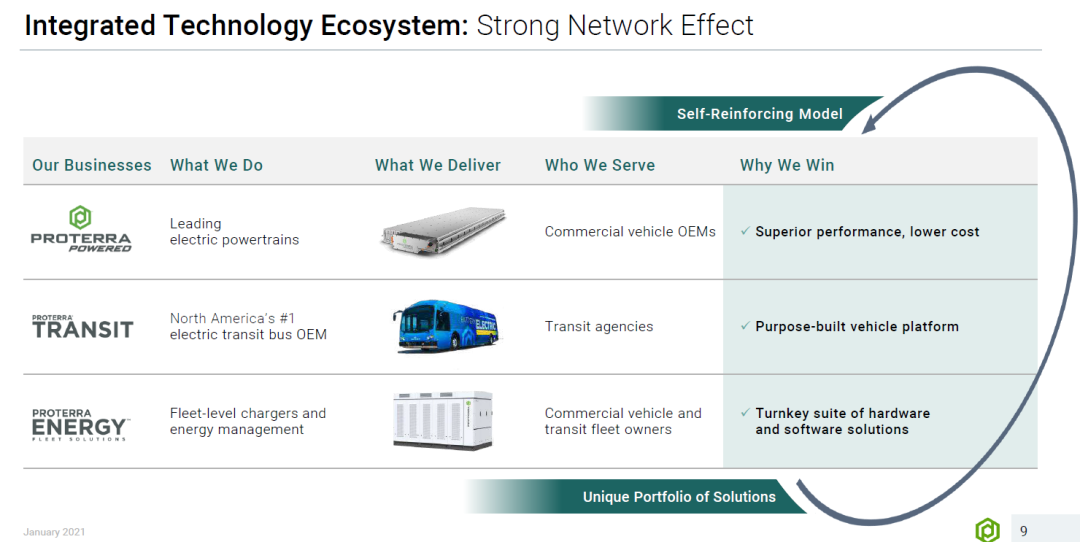

来自Proterra的动力电池业务带来的思考北美企业Proterra主要有三大业务:动力电池,电动公交大巴和充电站&能源管理。其中其电动大巴业务已占据北美50%的市场,成为北美第一

北美企业Proterra主要有三大业务:动力电池,电动公交大巴和充电站&能源管理。其中其电动大巴业务已占据北美50%的市场,成为北美第一的电动大巴公司。

2021年1月13日,Proterra宣布拟与特殊目的收购公司ArcLight Clean Transition Corp合并,通过公司合并的方式,谋求曲线上市。

来自其上市路演PPT

此文依据Proterra上市的路演PPT和路演的电话会议内容,重点阐述下其面向电动商用车市场的动力电池业务。

其CTO Dustin Grace 曾经在特斯拉电池部门工作过8年半,另外电池研发团队中有6名经理均来自特斯拉电池团队。

因此很大程度上,初创电池研发团队的工作背景奠定了Proterra商用车动力电池系统的技术发展路线。

电池成组技术沿用了特斯拉的电池系统技术路线。从外采购圆柱电芯成组,但成组时采用的不是特斯拉的铝丝键合技术,而是激光焊接。

目前其电芯的供应商有两家:LG和三星。从2016年开始,Proterra便与这两家韩国电芯企业合作。

在动力电池Pack系统的架构上,采用商用车动力电池系统比较普遍应用的"套路”:模块化和可扩展的架构。

根据不同的需求,可以将电池Pack扩展成不同的宽度,高度和长度,以及可以进行堆叠(最多将16个电池Pack进行堆叠)。从而能提供113KWh到1000KWh范围之间的能量,系统电压可达1200V。

Proterra目前已具备独立开发BMS的能力。目前的第二代BMS已开发完成,其能用于1200V的动力电池系统,并通过ISO 26262的认证。

Proterra对于其动力电池Pack系统的发展路线,有较为清晰的发展路线(如下图所示)。其中在早期第三代动力电池Pack系统中使用的LG的NMC811 18650电芯。到了今年第四代,开始采用21700电芯。

从这张发展路径图上看,Proterra的关注重点主要放在了成本的降低和能量密度上。随着其电池系统的迭代,基本上每一代系统都有20%左右的成本降低。

为了在未来进一步降低成本,并保证电芯供应链上的安全,Proterra已开始和北美本土的电芯企业开始合作,研发并生产NCMA电芯。

预计装配NCMA的动力电池系统于2024年量产,届时单个电池Pack的能量密度将超过200Wh/kg。

在动力电池的产能建设上,电池Pack的量产始于2017年,2017年建成的Burlingame工厂,年产能只有345MWh。但是2020在Los Angeles开辟了其第二制造基地,年产能675MWh。总体来说,Proterra目前具备约1GWh的产能,总生产面积约50000平方英尺(约4645平方米)。

Proterra动力电池业务视频

以上是北美电动大巴企业Proterra的动力电池业务的简介。单纯从动力电池业务上比较,Proterra与同处北美的动力电池Pack企业Romeo Power是高度类似的(《进击中的北美动力电池企业Romeo Power》)。

Romeo Power已经成功上市。Proterra正走在上市的路上。

无论是之前写的Romeo Power还是本文的Proterra,通过其路演PPT中释放的信息,博主认为:其都能从某种程度上,折射出北美这些动力电池企业的发展思路。两者高度相似的点是:在业务成立初期,就对其产品的发展技术路线都有较明确的规划,然后一步步的去迭代和实现。

来自Romeo Power路演PPT

作为第三方Pack企业,尤其是作为后起之秀,在现在的动力电池Pack市场格局中,获取业务的难度可想而知。但是总归要找到某种路径来实现。

博主认为:确定较为清晰的产品技术路线,将产品的技术不是定格在现在,而是放眼在未来3年,甚至5年之内,通过技术的迭代来谋求制高点和竞争力。

这种方式不失为一种较为好的获取业务路径。

反观国内的一些第三方Pack企业,还是沉湎于过去的一些思路,不做任何前瞻性的产品开发和研究。一直按照客户的实际需求,依旧现有的技术来做具体产品方案。客户需要什么,然后提供什么。这样的方案既没有突破性的东西,也没有任何技术亮点,更不能为客户创造额外的价值,到最后投标只能靠拼价格或者所谓的关系。

这样的发展思路,在5年前的市场行情中也许可行。

但是时代在进步,技术在迭代,市场格局一直处于快速的动态调整中。

业务发展的思路,兴许可以好好静下心思考下了。