五部门关于开展2024年新能源汽车下乡活动的通知

2020年第三季度全球前十大IC设计厂商营收排名出炉

来源:新能源汽车网

时间:2020-12-29 15:00:15

热度:

2020年第三季度全球前十大IC设计厂商营收排名出炉每周产业数据汇总2020/11/2110nm以下工艺芯片进入快速增长期苹果在韩份额跌至10%以下上半年中国金融云市场规模达19.

每周产业数据汇总

2020/11/21

10nm以下工艺芯片进入快速增长期

苹果在韩份额跌至10%以下

上半年中国金融云市场规模达19.1亿美元

每周产业数据汇总

2020/11/15

中国为今年全球GDP增长率唯一正增长国家

明年我国ICT市场规模将超7千亿美元

阿里云成第四大公有云服务商

数据已经成为互联网时代一种基础设施和思维模式,本周都有哪些值得关注的数据和榜单?

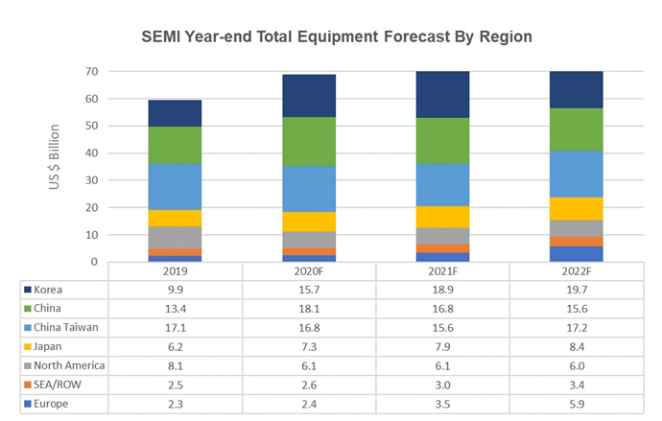

SEMI:2020年全球OEM半导体制造设备销售额年增16%,创行业记录

12月15日,SEMI在SEMICON Japan上发布了年终半导体设备预测。

SEMI预计全球OEM的半导体制造设备销售额将比2019年的596亿美元增长16%,达689亿美元,创下行业新纪录。全球半导体制造设备市场将继续增长,预计2021年达719亿美元,2022年将达761亿美元。

SEMI表示,半导体前端和后端设备需求将为增长提供动力,包括晶圆加工、晶圆厂设备和光罩设备在内的前端晶圆厂设备今年将增长15%,达594亿美元,2021年和2022年分别增长4%和6%。代工和逻辑业务占晶圆厂设备总销售额的一半左右,受尖端技术投资的推动,2020年支出将增长15%,达300亿美元。NAND制造设备的支出2020年将飙升30%,超过140亿美元,而DRAM预计将在2021年和2022年引领这一增长趋势。

SEMI预计2020年组装和封装设备市场将增长20%,达35亿美元,在先进封装应用的推动下,2021年和2022年将分别增长8%和5%。半导体测试设备市场预计在2020年增长20%,达到60亿美元,并将在2021年和2022年继续扩大,以满足5G和高性能计算(HPC)应用的需求。

中国大陆、中国台湾和韩国预计将在2020年成为主要的消费地区。中国强劲的芯片和存储设备投资,预计将推动该地区2020年首次占据半导体设备总市场的首位。预计到2021年和2022年,随着内存回暖和逻辑投资的增加,韩国将在半导体设备投资方面领先全球。在尖端代工投资的推动下,中国台湾地区的设备支出将保持强劲。其他地区在预测期内也将出现增长

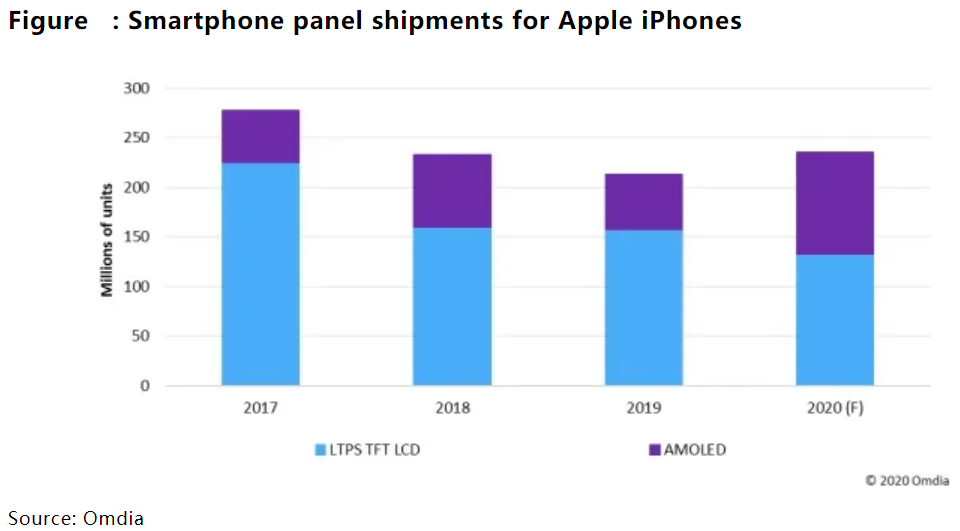

Omdia:2020年出货给Apple的智能手机面板数量预计同比增长11%

12月15日,Omdia发布的最新《智能手机显示面板市场追踪报告》显示,2020年出货给Apple智能手机的面板数量整体回升,并在近三年来有所增长。Omdia预计2020年,输出给苹果iPhone的面板出货量将达到2.07亿片,较2019年增长11%。

而LTPS TFT LCD iPhone的需求持续下降,其面板出货量预计将下降至1.04亿片,下降16%。虽然iPhone SE2于2020年上半年发布,并带动LTPS TFT LCD面板需求,但由于iPhone 6、7、8系列等老款iPhone产品的停产(EOL),以及2020年新品iPhone12系列没有采用TFT LCD的机型,导致了整体TFT LCD需求的减少。

不过,由于新iPhone 12系列的推出,面板厂向苹果的柔性AMOLED的出货量有望大幅增加85%,达到1.03亿片。

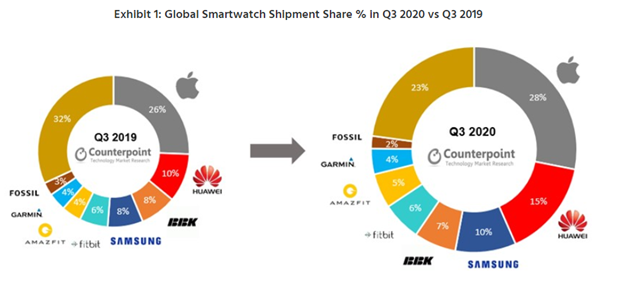

Counterpoint:苹果领跑Q3全球智能手表市场,华为第二

据市调机构Counterpoint最新报告显示,2020年第3季度全球智能手表出货量与2019年同期相比增长了6%。

从厂商排名上,苹果仍然是市场的领导者,其份额比上一年增加了2%。苹果在2020 Q3季度发布的首款中端智能手表Apple Watch SE受到了市场的广泛关注。华为以15%的市场份额排名第二,其新推出的机型(尤其是儿童用机型)表现出色。随着Galaxy Watch 3的成功发布,三星在2020 Q3季度超过了BBK(Imoo品牌),位居第三。

高级分析师Sujeong Lim在分析市场时表示,“在销售额方面,苹果以23亿美元的金额遥遥领先,同比增长了18%。三星在上半年停滞不前,与苹果相比,吸引的高端消费者更少,因此需求疲软。不过随着Galaxy Watch 3的推出,三星在第三季度实现了反弹,销售额同比增长了59%。”

集邦咨询:2021年第一季NAND Flash仍供过于求,估季跌幅约10~15%

12月14日,根据TrendForce集邦咨询旗下半导体研究处指出,2021年NAND Flash各类产品总需求位元数包含Client SSD(31%)、Enterprise SSD(20%)、UFS与eMMC(41%)与NAND Wafer(8%),由于供货商数量远高于DRAM,加上供给位元成长的幅度居高不下,预计2021年价格仍将逐季下跌。

展望2021年第一季,在三星、长江存储(YMTC)、SK海力士与英特尔(Intel)对位元产出皆较为积极的情况下,NAND Flash供过于求态势将更加明显,位元产出的季增幅达6%,预估价格将季跌约10~15%。

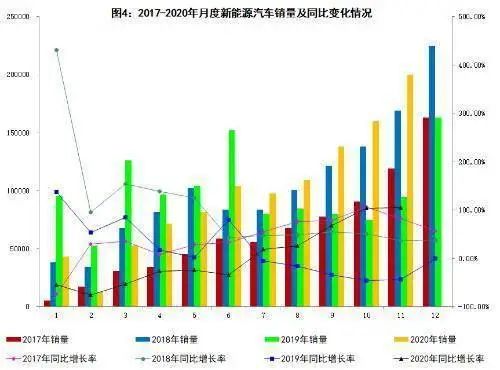

工信部:11月新能源汽车销量同比增长104.9%

12月14日消息,工信部发布2020年11月汽车工业经济运行情况。报告显示,2020年11月新能源汽车发展迅猛,产量、销量同比增长一倍,累计销量同比增速由负转正。

11 月,汽车产销分别完成284.7万辆和277万辆,同比分别增长9.6%和12.6%。1-11月,汽车产销累计分别完成2,237.2万辆和2,247万辆,同比分别下降3%和2.9%。2020年汽车累计销量下滑的主要原因是2、3月份新冠疫情的影响,2020年4月份起,汽车销量便开始恢复至往年同期水平。

11 月,新能源汽车产销分别完成19.8万辆和20万辆,同比分别增长75.1%和104.9%。纯电动车型销量占比83.5%,插电式混合动力汽车销量占比16.5%,燃料电池汽车销量占比仅为0.15%。

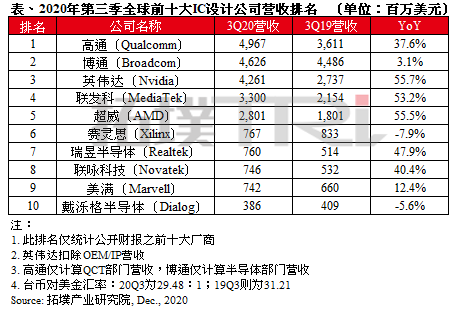

集邦咨询:2020Q3全球前十大IC设计厂商营收排名出炉

12月17日,调研机构集邦咨询旗下拓墣产业研究院的最新报告显示,2020年第三季度全球前十大IC设计厂商营收排名出炉。

其中,高通以49.67亿美元的营收排名第一,同比增长37.6%。拓墣指出受惠于苹果发表新机iPhone12系列,且广受消费市场青睐,使高通5G Modem与无线射频芯片需求大幅上升。

博通以46.26亿美元的营收位居第二,同比增长3.1%,摆脱了连续六季的年衰退态势。原因在于云端、无线与网通等应用的需求提升,同时博通也是苹果新机的芯片供应商之一,因此抵消了中美贸易摩擦带来的冲击。

排名第三的是英伟达,营收为42.61亿美元,同比大增55.7%。

接下来依次为联发科(33亿美元)、超微(28.01亿美元)、赛灵思(7.67亿美元)、瑞昱半导体(7.6亿美元)、联咏科技(7.46亿美元)、美满(7.42亿美元)和戴洛格半导体(3.02亿美元)。

中国信通院:预计2020年5G将直接带动经济总产出8,109亿元

中国信通院发布《中国5G发展和经济社会影响白皮书(2020年)》。白皮书指出,预计2020年5G将直接带动经济总产出8,109亿元,直接带动经济增加值1,897亿元。

预计未来2~3年,我国5G网络建设仍将呈持续推进趋势,逐步实现广域覆盖,具有5G特性的消费级创新应用可能在2022-2023年规模增长,行业应用仍将处于导入期并分批次逐步落地商用,行业应用技术支撑能力显著提升,更多新产品将迎来发展机遇。

DSCC:三星称霸可折叠智能手机领域,出货量占全球88%份额

12月16日消息,全球显示领域权威资讯机构 DisplaySupplyChainConsultants(DSCC)发布最新报告。报告显示,三星今年凭借新推出的设备占据了全球可折叠智能手机市场的霸主地位,占全球出货量88%份额。

三星在2020年2月发布了可垂直折叠的Galaxy Z Flip,并在9月发布了Galaxy Z Fold 2。DSCC表示 :“无论是从销量还是营收方面来看,三星Galaxy Z Flip和Galaxy Z Fold 2都有望成为2020年销量最好的可折叠智能手机。”

DSCC预计,2020年全球可折叠面板出货量将同比激增454%,达到310万部,总收入将达到4.62亿美元。此外,翻盖式设计设备将占据近60%的份额。

Strategy Analytics:预计2025年全球蜂窝基带处理器年增长率将为6.5%

Strategy Analytics最新发布的研究报告《2020年至2025年蜂窝基带预测:5G ASP实力将推动收益增长》发现,到2025年,高通、联发科、三星LSI、苹果、紫光展锐和海思将领先蜂窝设备基带处理器出货量。在收益方面,高级晶体管技术所带来的新功能,例如更高的数据速率,人工智能和处理器中集成的更高性能的图像处理,将有助于抵消中低端设备和机器类通信应用的增长带来的平均售价下降;到2025年,该市场预计年增长率将为6.5%。

Strategy Analytics副总监兼报告共同作者Sravan Kundojjala表示:“随着运营商和电话OEM厂商继续从3G和4G脱离,高通在5G方面的实力将帮助该公司直至2025年保持发展势头。即使联发科、三星LSI、紫光展锐和海思等芯片组供应商以及专业的物联网芯片供应商在5G方面竞争加剧,但高通的创新将使其保持有利地位,并带来基带出货量和收益的增长。”

Strategy Analytics射频与无线元件研究服务总监兼报告作者Christopher Taylor补充说:“非手机蜂窝芯片将继续以健康的速度增长,M2M模块供应商明年将继续迅速转向LTE Cat. M和NB-IoT。2022年3GPP Rel.17将推动新机器类通信应用的5G增长,这些应用不需要高数据速率但需要5G的低延迟和高可靠性。在M2M无线电中使用的处理器平均售价相对较低,但是尽管如此,5G不断扩大的优势将有助于支持5G基带的总体价格,从而推动市场增长。”

2020 年《财富》未来50强公布:小米、腾讯、阿里巴巴等上榜

12月9日消息,财富中文网12月8日公布了2020年《财富》未来50强榜单,包括小米、腾讯、阿里巴巴在内的12家中国公司上榜。

《财富》表示,在2020年的榜单中,超过半数的 “未来50强”公司来自科技相关行业。上榜的12家中国公司包括好未来、药明康德、海底捞、宁德时代、立讯精密、小米、迈瑞医疗、拼多多、佛山海天调味食品、阿里巴巴、江苏恒瑞医药、腾讯等公司。

此外,Spotify、特斯拉、英伟达、Twitter、Adobe、阿斯麦、PayPal、亚马逊、Facebook 等科技相关行业公司也已上榜。

交通运输部:11 月网约车监管信息交互平台共收到订单信息 6.6 亿单

据全国网约车监管信息交互平台统计,截至 2020 年 11 月 30 日,全国共有 210 家网约车平台公司取得网约车平台经营许可,各地共发放网约车驾驶员证 271.9 万本、车辆运输证 111.1 万本。各网约车平台 11 月份共新注册合规驾驶员 34.6 万人,新注册合规车辆 20.3 万辆。

2020 年 11 月,网约车监管信息交互平台共收到订单信息 6.6 亿单。

上一篇:再见2020,换电时代即将到来

-

李克强以新能源汽车破题详解“新经济”2023-11-30

-

政策大力支持 新能源汽车有望迎来产业大爆发2023-11-30

-

新能源汽车背后被忽视的碳排放2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30

-

2020年新能源汽车总结:疯狂的股价!2020-12-29

-

新能源汽车CAN总线Bus Off处理流程2020-12-28